Nguồn: IgniteRatings, X

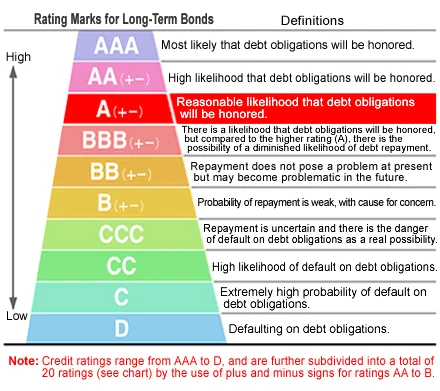

Moodys đã hạ xếp hạng trái phiếu dài hạn và trái phiếu không có bảo đảm cấp cao của chính phủ Hoa Kỳ từ Aaa xuống Aa 1 và thay đổi triển vọng từ tiêu cực sang ổn định.

Việc hạ bậc một bậc phản ánh rằng trong thập kỷ qua, tỷ lệ nợ và lãi suất của chính phủ Hoa Kỳ tiếp tục tăng, cao hơn nhiều so với các quốc gia có chủ quyền khác có cùng xếp hạng.

---Moodys, ngày 16 tháng 5 năm 2025

Moodys đã hạ xếp hạng tín dụng dài hạn của Hoa Kỳ, điều này có nghĩa là nợ công của Hoa Kỳ đã bị tất cả các cơ quan xếp hạng lớn hạ xuống khỏi mức AAA. Tin tức này được đưa ra vài giờ sau khi thị trường chứng khoán Hoa Kỳ đóng cửa vào thứ sáu tuần trước và được cho là đã thúc đẩy Ủy ban Ngân sách Hạ viện Hoa Kỳ nhanh chóng thông qua Dự luật lớn và tuyệt vời vào tối Chủ Nhật nhằm giảm thiểu tác động tiềm tàng lên thị trường.

Bỏ qua những tranh cãi chính trị và kịch tính về dự luật ngân sách, xếp hạng tín dụng có còn quan trọng không? Người đọc có thể nhớ rằng Ngân hàng Silicon Valley (SVB) vẫn giữ xếp hạng tín dụng A trước khi sụp đổ, và những người đọc có kinh nghiệm hơn có thể không quên mức xếp hạng cao ngất ngưởng dành cho CDO, CMO, thế chấp dưới chuẩn và trái phiếu bất động sản Trung Quốc.

Liên quan đến chủ đề này, chúng tôi đã sắp xếp các điểm chính có liên quan dưới dạng Câu hỏi thường gặp bên dưới:

Trong quá khứ, Hoa Kỳ đã từng bị hạ cấp khi nào?

Tháng 7 năm 2011: SP

Tháng 8 năm 2023: Fitch

Liệu có tác động kỹ thuật ngay lập tức không?

Đối với các tổ chức bị hạn chế bởi xếp hạng và không thể nắm giữ trái phiếu không phải AAA

Do quy mô và tính không thể thay thế của Trái phiếu Kho bạc Hoa Kỳ như một loại tài sản, các tổ chức này thường điều chỉnh các quy tắc nội bộ của họ (và đã từng làm như vậy trong quá khứ).

Tác động đến thanh toán tập trung

DTCC và CME coi trái phiếu kho bạc là tài sản thế chấp bằng cách thiết lập mức cắt lỗ dựa trên thời hạn và loại trái phiếu, ít phụ thuộc vào xếp hạng.

Tác động đến Quỹ thị trường tiền tệ

Việc phân bổ thời hạn ngắn làm suy yếu tác động của xếp hạng tín dụng. Trên thực tế, ngay cả sau những lần hạ cấp và tranh chấp về giới hạn nợ, nhu cầu về trái phiếu kho bạc hầu như không biến động.

Tình trạng tài sản dự trữ dài hạn của Kho bạc Hoa Kỳ

Trên thực tế, chính sách thuế quan và tái cấu trúc thương mại toàn cầu của Tổng thống Trump đã có tác động sâu sắc hơn đến nhu cầu nợ toàn cầu của Hoa Kỳ so với bất kỳ cơ quan xếp hạng tín nhiệm nào.

Thị trường đã phản ứng thế nào trong quá khứ?

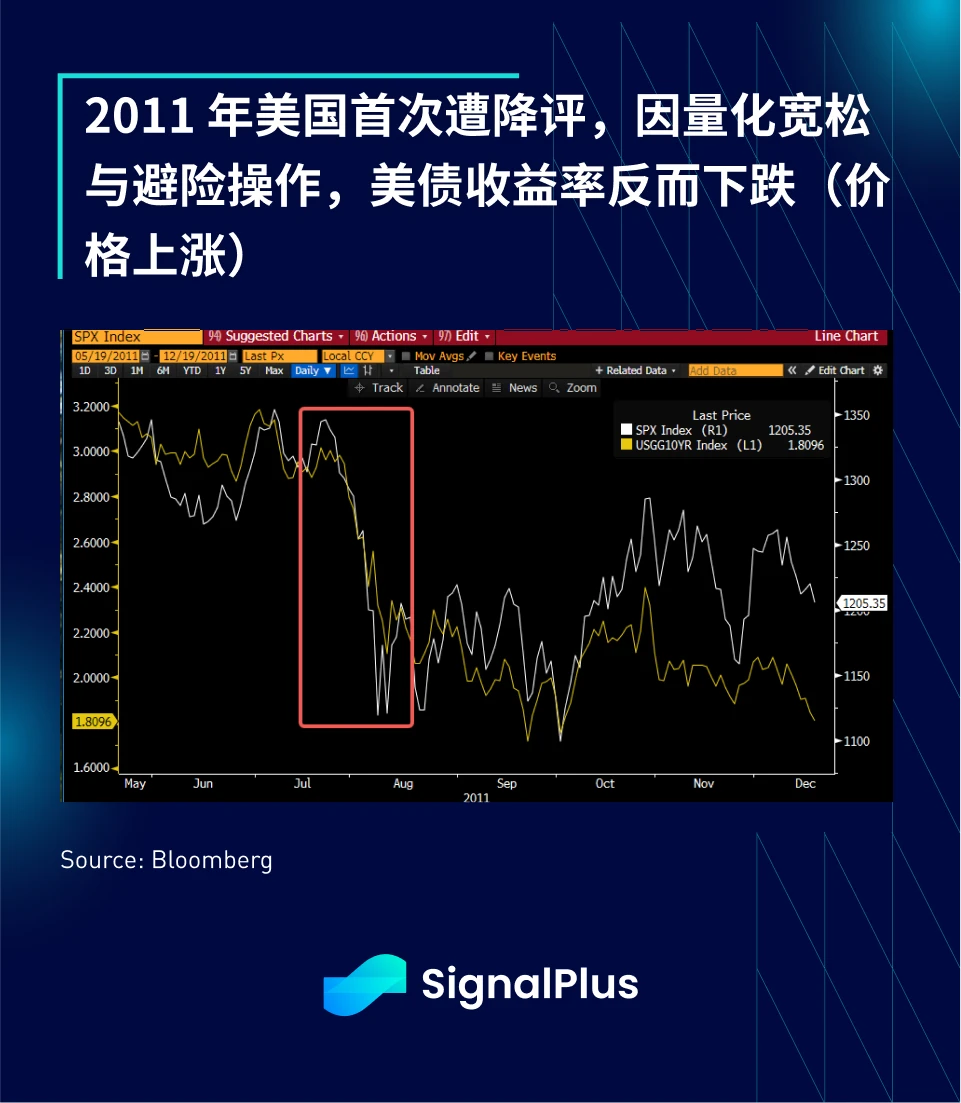

Khi xếp hạng tín nhiệm bị hạ xuống vào năm 2011, thị trường đã khá sốc vì đây là lần hạ xếp hạng đầu tiên và diễn ra trong thế hệ đầu tiên của cuộc khủng hoảng trần nợ.

Cổ phiếu đã giảm khoảng 20% trong tháng 7-8, nhưng lợi suất trái phiếu kho bạc kỳ hạn 10 năm thực tế đã giảm 120 điểm cơ bản (tức là tăng giá) sau khi bị hạ cấp do hoạt động phòng ngừa rủi ro và chính sách nới lỏng định lượng đang được áp dụng vào thời điểm đó.

Năm 2023, việc hạ cấp diễn ra vào tháng 8, ngay sau cuộc khủng hoảng trần nợ công vào đầu mùa hè, đồng thời Bộ Tài chính Hoa Kỳ đang phục hồi thanh khoản thị trường bằng cách xây dựng lại Tài khoản chung của Bộ Tài chính và phát hành một lượng lớn trái phiếu Kho bạc Hoa Kỳ. Vào thời điểm đó, chỉ số SPX giảm khoảng 10%, trong khi lợi suất trái phiếu kho bạc Hoa Kỳ tiếp tục xu hướng tính từ đầu năm đến nay và tăng khoảng 50 điểm cơ bản. Mặc dù việc hạ xếp hạng tín nhiệm này có thể đã đẩy nhanh xu hướng tương đối của thị trường, nhưng nhìn chung, nó không mang lại những thay đổi cơ bản cho cấu trúc thị trường.

Liệu việc hạ cấp này có ảnh hưởng tới các quyết định tài chính không?

Ủy ban Ngân sách Hạ viện đã thông qua dự luật ngân sách vào cuối Chủ Nhật, cho thấy một số mối quan tâm trong việc giảm thiểu những cú sốc tiềm tàng trên thị trường.

Liệu nó có cắt giảm chi tiêu bằng đô la và kiểm soát thâm hụt không? Mặc dù việc hạ cấp có thể làm tăng thêm sức nặng cho tiếng nói của những người theo chủ nghĩa diều hâu về tài chính, nhưng điều này khó có thể thay đổi xu hướng chi tiêu mất kiểm soát trong dài hạn và lo ngại về nguồn cung nợ không bền vững của Hoa Kỳ.

Điều này sẽ làm tăng thêm sự không chắc chắn về thời điểm/liệu việc thông qua dự luật cuối cùng có bị trì hoãn hay không và có thể làm suy yếu những tác động tích cực tiềm tàng của việc cắt giảm thuế do những tác động tiêu cực đến ngân sách.

Phản ứng có thể xảy ra của thị trường lần này là gì?

Đối với cổ phiếu, xét theo kinh nghiệm trong quá khứ và sự gia tăng nhanh chóng của thị trường trong những tuần gần đây khi không có sự lãnh đạo rộng rãi, phản ứng ngắn hạn của thị trường chứng khoán có thể sẽ là sự suy giảm đột ngột.

Xu hướng của thị trường trái phiếu rất khó dự đoán. Điều này phụ thuộc vào các yếu tố như mức độ suy giảm trong khẩu vị rủi ro của thị trường chứng khoán, cuộc chơi giữa những người theo chủ nghĩa diều hâu về tài chính và Trump, liệu Thượng viện có thể thông qua ngân sách thành công trước khi giới hạn nợ hết hạn hay không và liệu sự cố này có ảnh hưởng đến thỏa thuận đình chiến thuế quan trong 90 ngày của Trump hay không.

Nhìn chung, cổ phiếu Hoa Kỳ, trái phiếu Hoa Kỳ và đồng đô la Hoa Kỳ có thể phải đối mặt với những rủi ro tiêu cực.

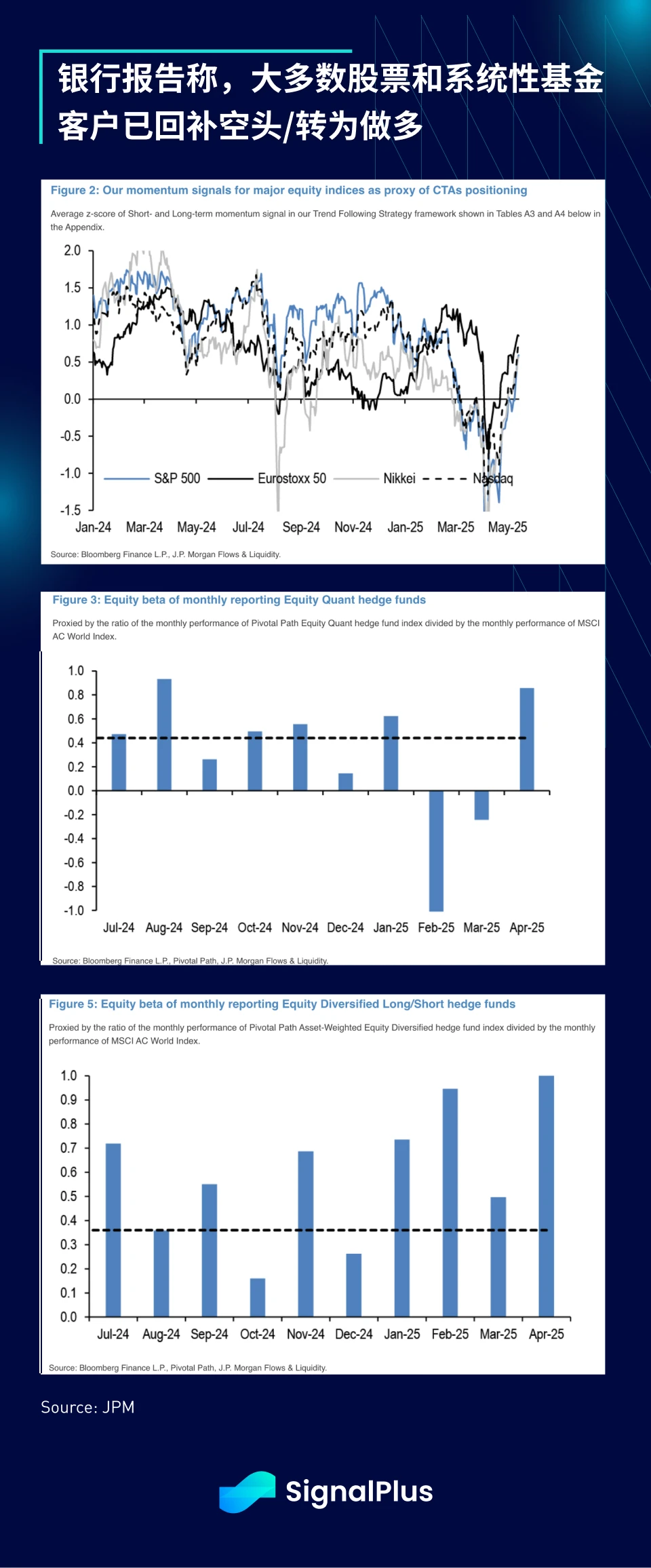

Vị trí hiện tại của thị trường vĩ mô như thế nào?

Các quỹ vĩ mô, quỹ có hệ thống và quỹ định lượng phần lớn đã che đậy các vị thế bán khống/giảm và thậm chí còn chuyển sang các vị thế mua.

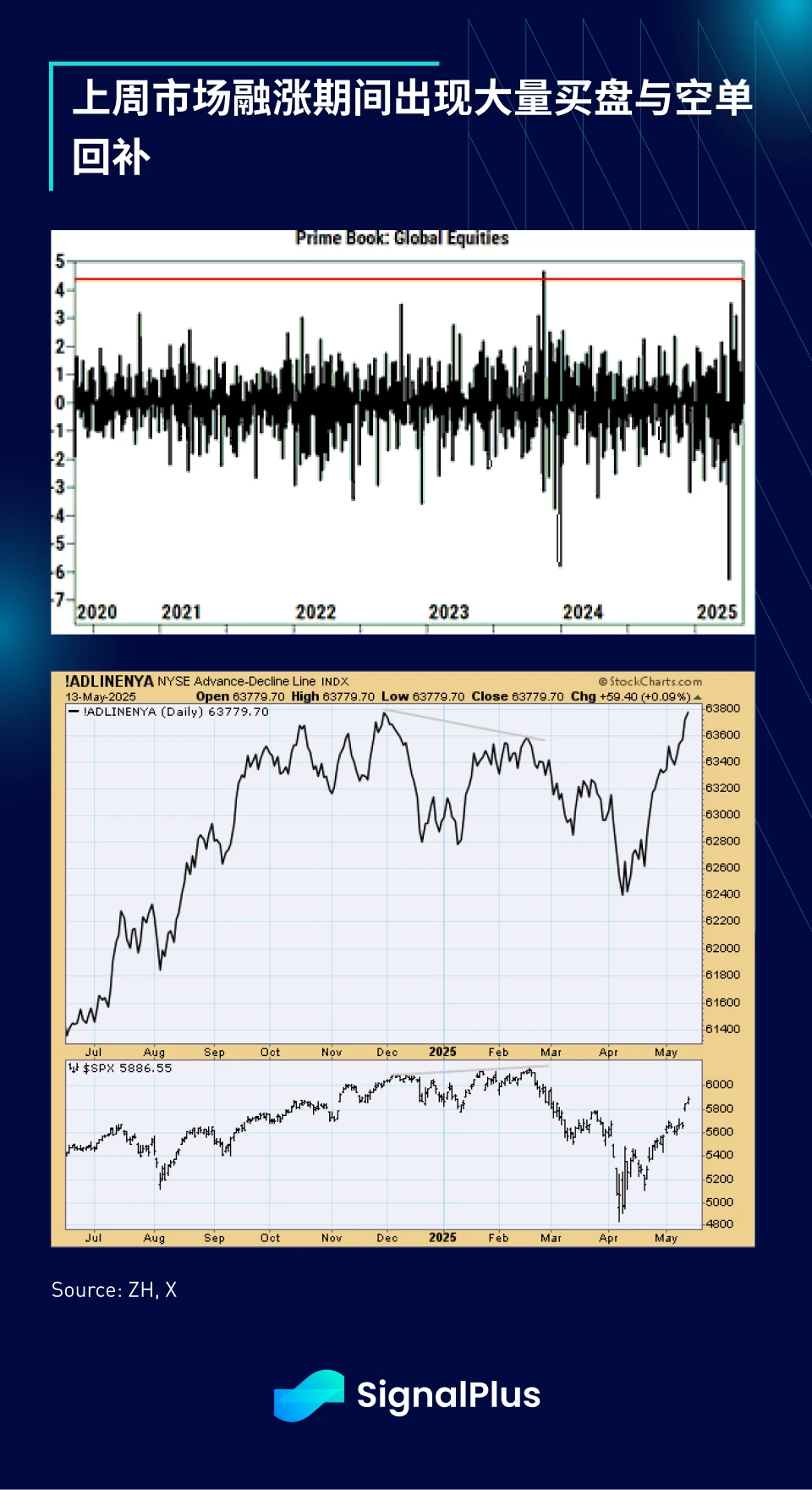

Tuần trước, thị trường đã chứng kiến một sự bùng nổ nhỏ khi các nhà giao dịch vội vã bảo vệ các vị thế bán khống của mình và chỉ báo Đường tăng-giảm của NYSE đã đạt mức cao gần đây.

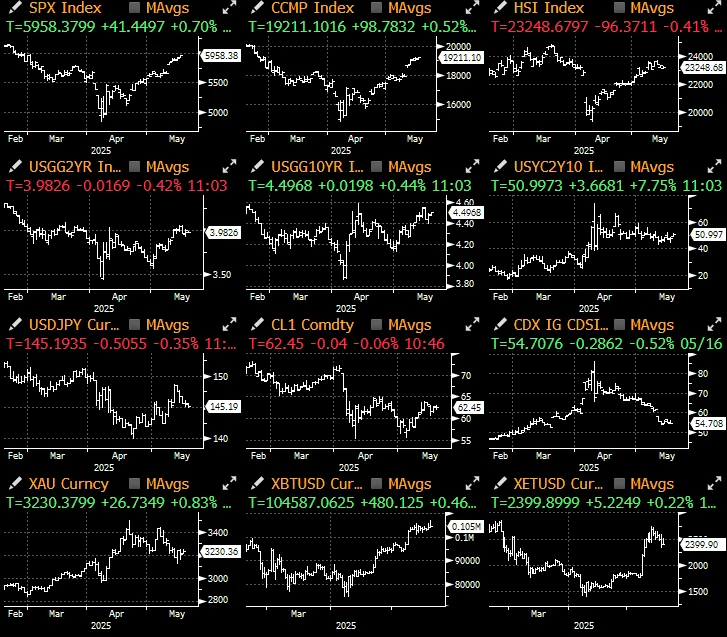

Dữ liệu kinh tế tuần trước thế nào?

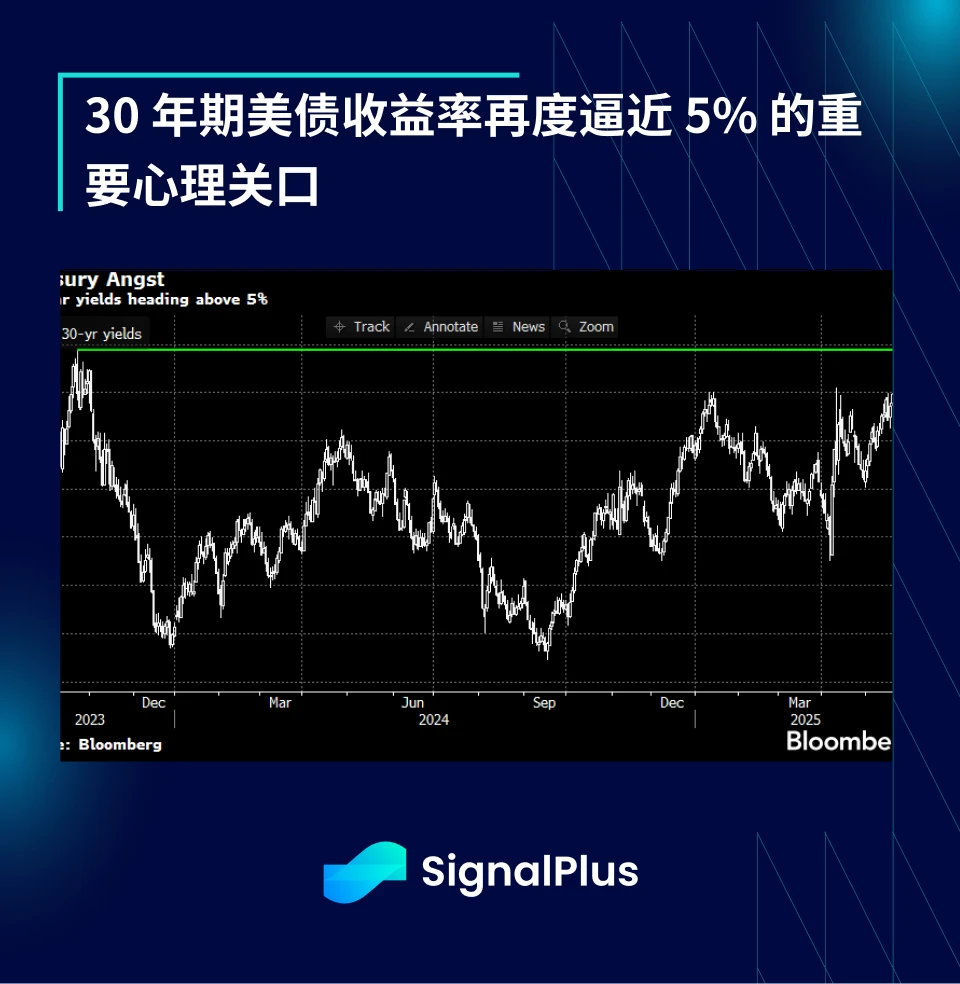

Thật tệ cho thị trường trái phiếu.

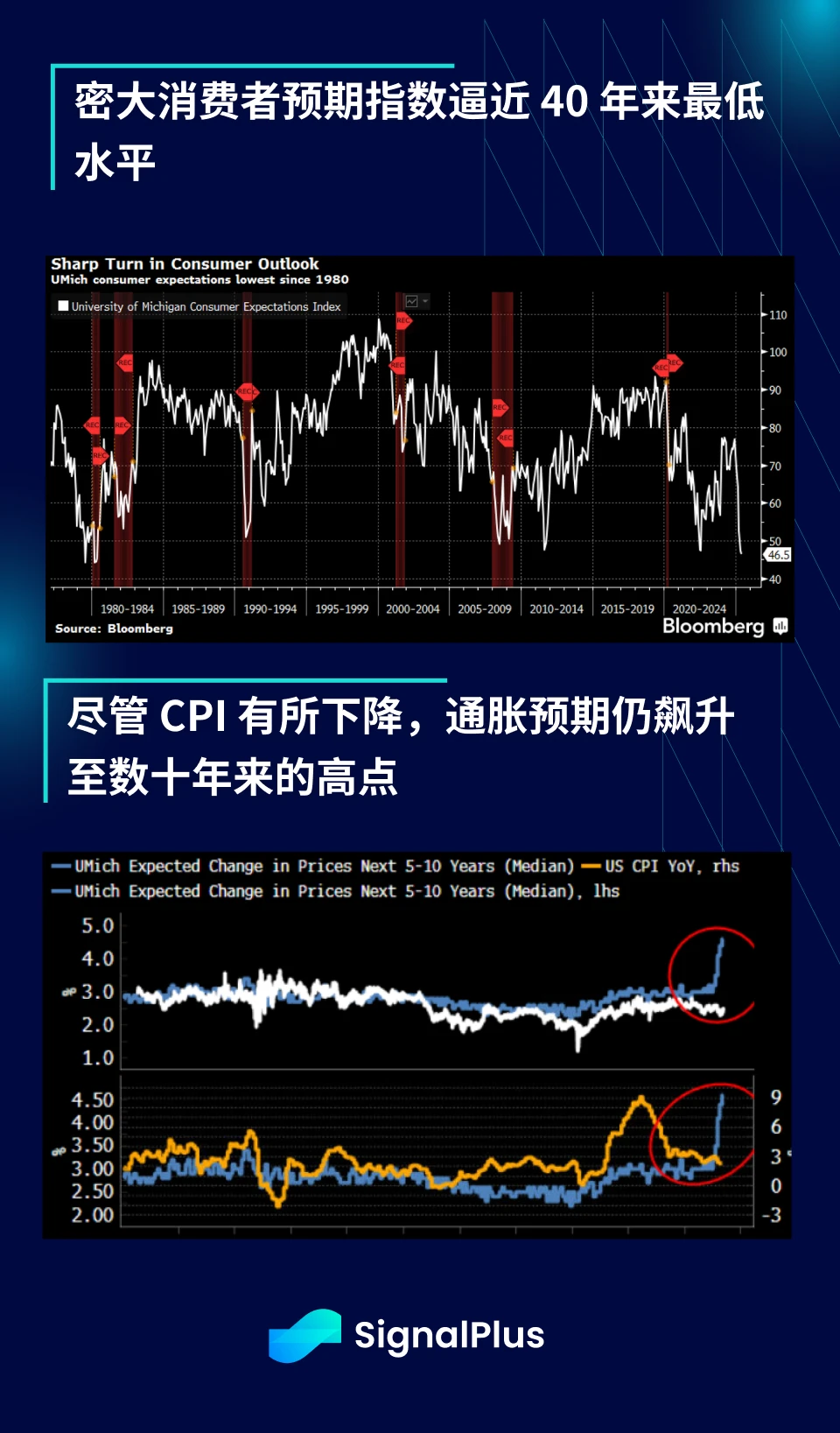

Bất chấp việc nới lỏng chính sách thuế quan gần đây, chỉ số kỳ vọng của người tiêu dùng tại Đại học Michigan vẫn giảm mạnh.

Chỉ số chung đã giảm xuống mức thấp nhất kể từ tháng 6 năm 2022 và gần như đang tiến gần đến mức thấp nhất kể từ những năm 1980.

Kỳ vọng lạm phát dài hạn tăng lên mức cao nhất kể từ năm 1991 (4,6%).

Kỳ vọng lạm phát một năm lên tới 7,3%, mức cao nhất kể từ năm 1981.

Thị trường có nên lo lắng về việc bán ra của nước ngoài không?

Hãy cùng nhìn lại những gì đã xảy ra trong vài tháng qua.

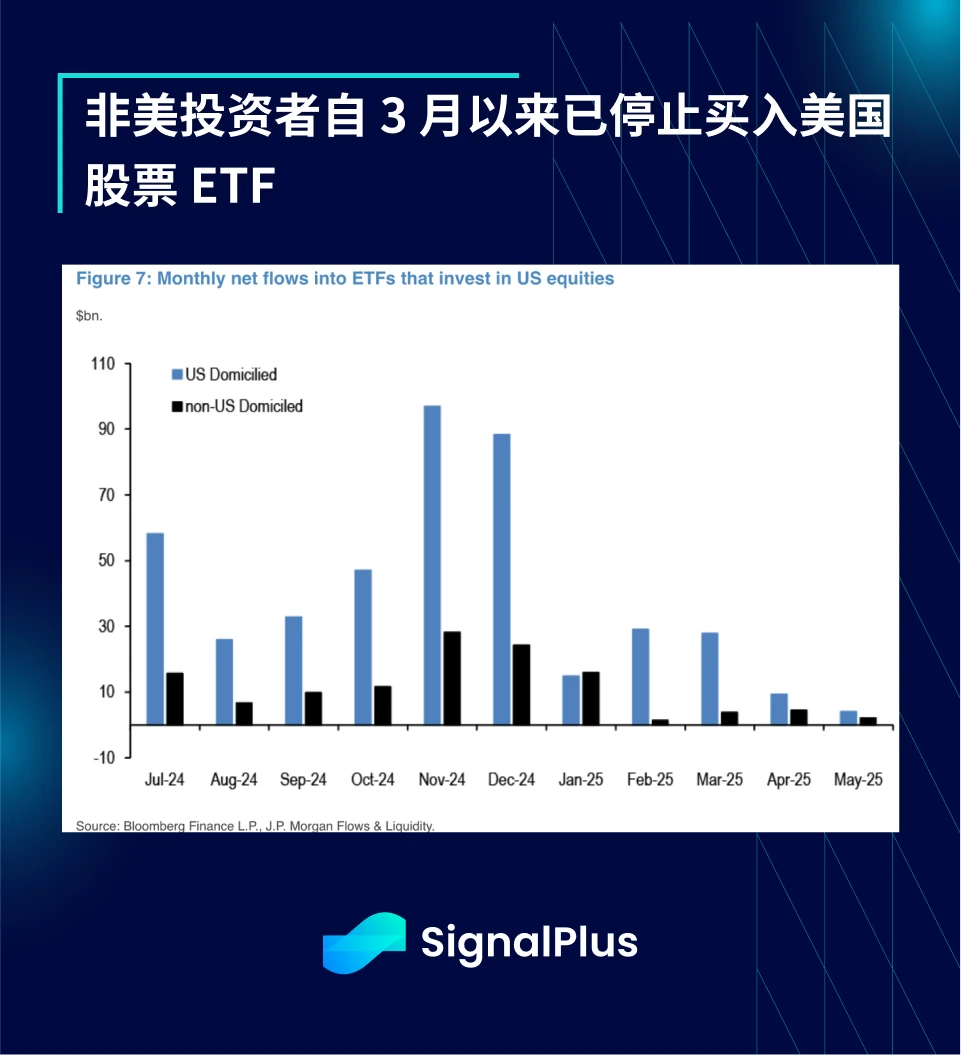

Không phải của Hoa Kỳ các nhà đầu tư đã ngừng rót vốn vào các quỹ cổ phiếu Hoa Kỳ kể từ tháng 3 và đã trở thành người bán ròng các quỹ trái phiếu, một xu hướng có thể tiếp tục trong ngắn hạn.

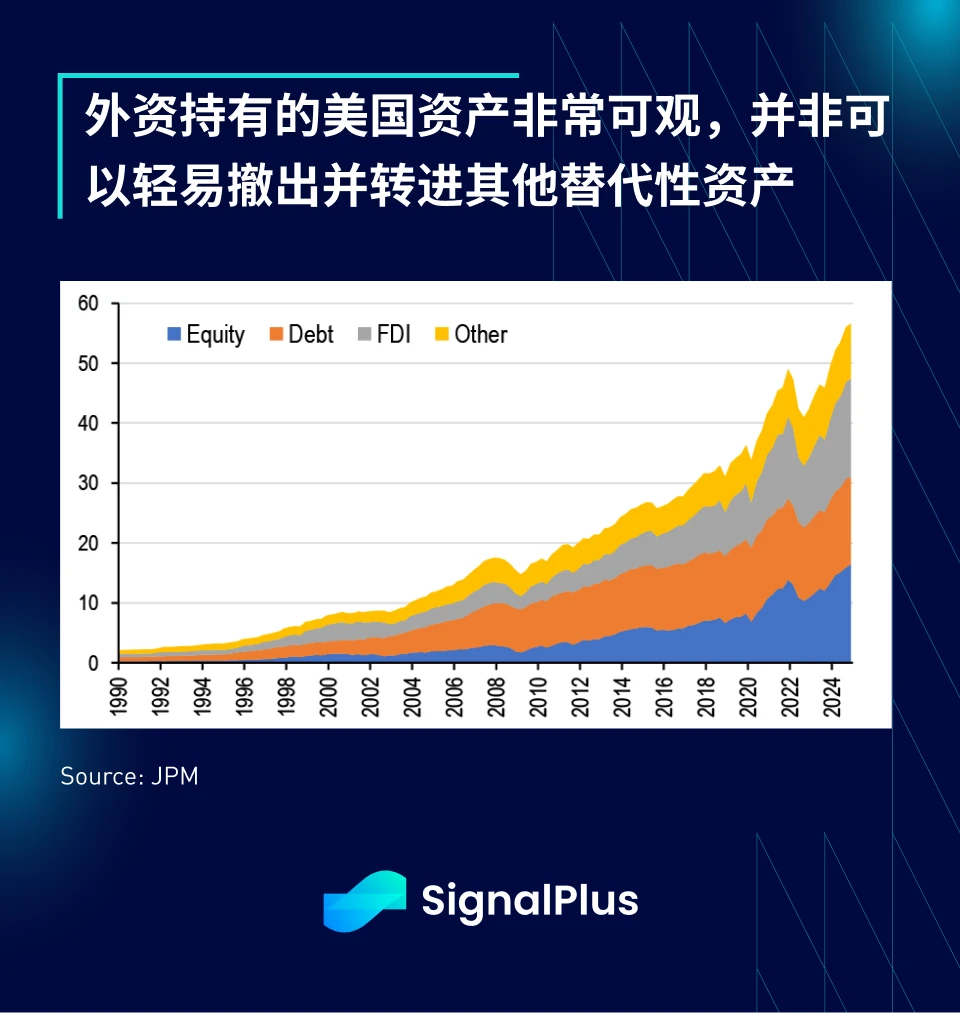

Nhưng xét về tác động thực tế, dữ liệu ngân hàng cho thấy tổng số tài sản bằng đô la Mỹ do các nhà đầu tư nước ngoài nắm giữ vào năm 2024 sẽ vào khoảng 57 nghìn tỷ đô la Mỹ, tăng đáng kể so với mức 2,2 nghìn tỷ đô la Mỹ vào năm 1990. Trong số này, khoảng 17 nghìn tỷ là tài sản cổ phiếu và 15 nghìn tỷ là trái phiếu.

Nói cách khác, các nhà đầu tư nước ngoài nắm giữ khoảng 20% tổng nguồn cung cổ phiếu và 30% tổng nguồn cung trái phiếu của Hoa Kỳ.

Đây không phải là một lượng nhỏ và không thể tùy ý bán tháo hay giảm xuống với số lượng lớn mà không ảnh hưởng đến toàn bộ cơ cấu thị trường vốn.

Hơn nữa, tài sản được phân tán giữa nhiều chủ sở hữu nước ngoài khác nhau và bất kỳ hành động hấp tấp nào của bất kỳ bên nào cũng sẽ liên quan đến phản ứng của những người tham gia khác.

Đối với thị trường chứng khoán, tất cả vẫn phụ thuộc vào hiệu suất thu nhập của doanh nghiệp và cho đến nay vẫn rất tốt. Theo dữ liệu của JPM, tổng thu nhập của chỉ số SPX trong quý đầu tiên đã vượt kỳ vọng khoảng 8%. 70% công ty đã công bố báo cáo tài chính, trong đó 54% có doanh thu cao hơn dự kiến và 70% có thu nhập vượt kỳ vọng. EPS của Mag-7 tăng tới 28%, vượt xa chỉ số chung.

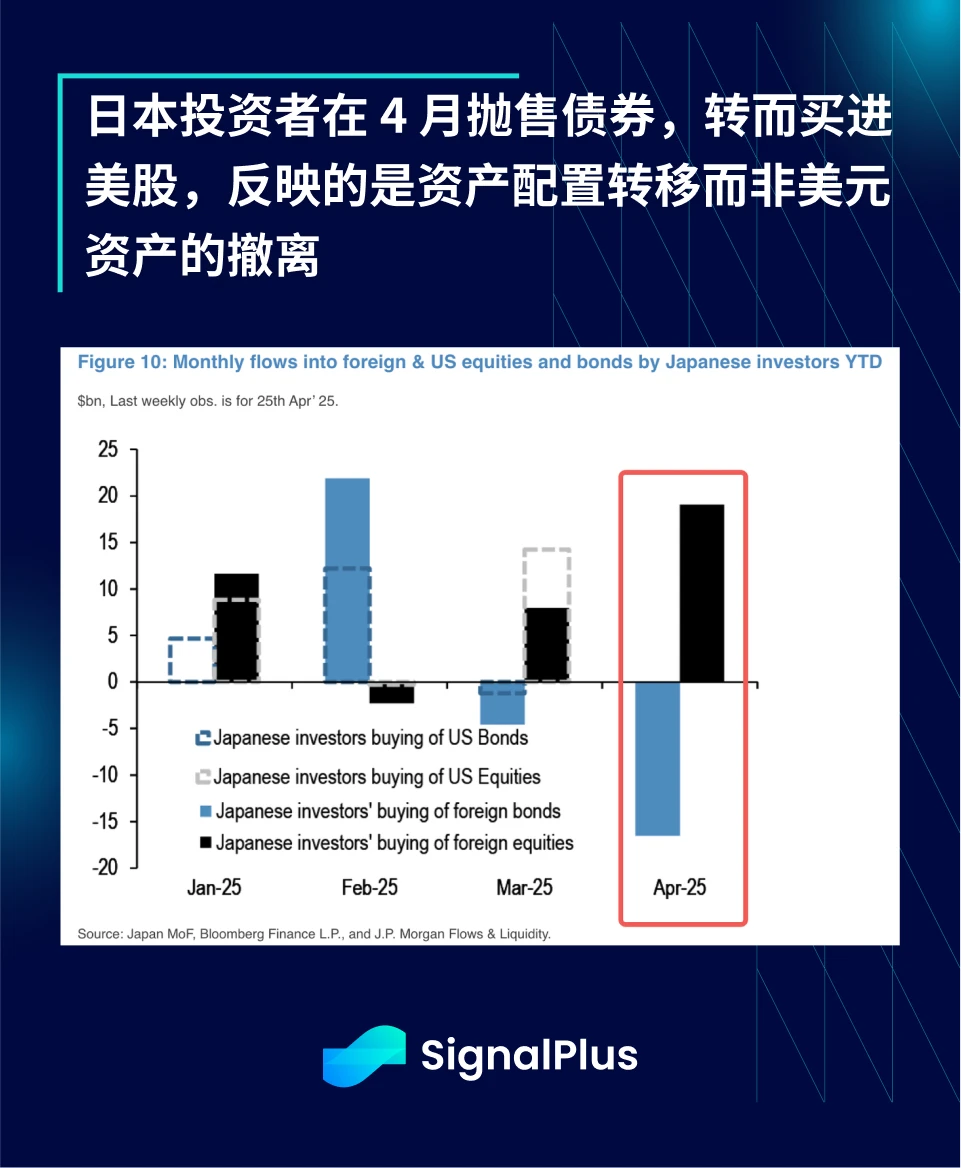

Xét về cơ cấu nắm giữ (không bao gồm các cơ cấu ngoài khơi mơ hồ như Quần đảo Cayman), Vương quốc Anh, Canada và Nhật Bản hiện là ba quốc gia nắm giữ tài sản của Hoa Kỳ nhiều nhất thế giới và họ cũng là đồng minh thân cận của Hoa Kỳ. Trung Quốc chỉ đứng thứ tư, chiếm khoảng 4%, thấp hơn đáng kể so với mức 8-9% của nhóm trước.

Dựa trên xu hướng trong tháng qua, các nhà đầu tư Nhật Bản thực sự đã giảm lượng trái phiếu kho bạc Hoa Kỳ nắm giữ, nhưng đồng thời lại tăng đáng kể lượng cổ phiếu Hoa Kỳ nắm giữ, do đó, đây giống như một sự điều chỉnh phân bổ tài sản hơn là một quá trình phi đô la hóa thực sự.

Tóm lại, khả năng xảy ra tình trạng dòng vốn chảy ra ngoài hoặc phi đô la hóa trên diện rộng là không cao trong ngắn hạn.

Tiền điện tử hoạt động như thế nào?

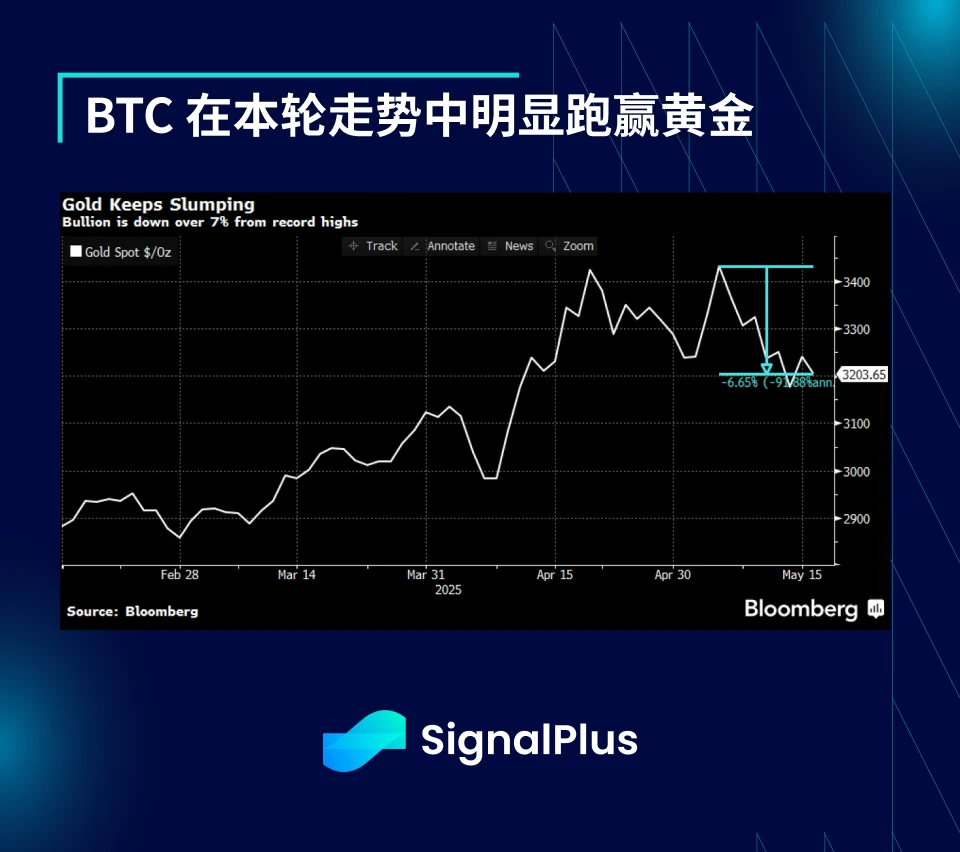

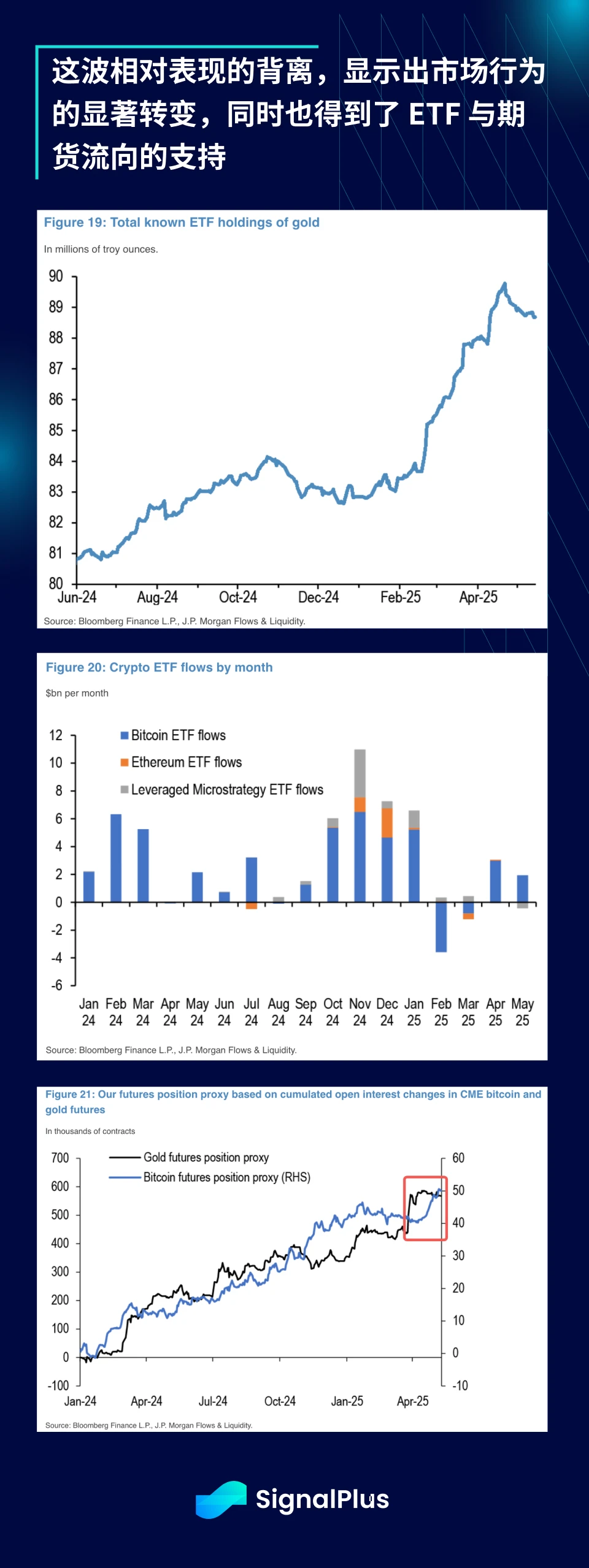

Điều thú vị là trong khi giá vàng giảm khoảng 7% so với mức cao nhất, giá tiền điện tử vẫn ổn định trong suốt quá trình biến động.

Không giống như xu hướng giá vàng và BTC tăng đồng bộ trong những tháng trước, BTC vẫn tiếp tục tăng gần đây mặc dù giá vàng đang yếu đi, điều này cũng được phản ánh trong dòng tiền vào quỹ ETF.

Các quỹ ETF vàng chứng kiến dòng vốn chảy ra, trong khi dòng vốn ETF BTC tăng nhẹ và các vị thế tương lai vàng và BTC của CME cũng cho thấy tình hình tương tự.

Nhìn chung, khi thị trường vĩ mô ổn định, hoạt động mất giá của đồng đô la sẽ được phản ánh trong hầu hết các loại tài sản. Chúng tôi kỳ vọng sự phá vỡ mối tương quan và cơ hội giá trị tương đối giữa các tài sản nhỏ như vậy sẽ tiếp tục xuất hiện cho đến khi vòng diễn biến địa chính trị lớn tiếp theo thực sự diễn ra.

Chúc mọi người giao dịch suôn sẻ!

Bạn có thể sử dụng tính năng SignalPlus Trading Vane miễn phí tại t.signalplus.com/news . Công cụ này tích hợp thông tin thị trường thông qua AI và cho phép bạn xem nhanh tình hình thị trường. Nếu bạn muốn nhận thông tin cập nhật của chúng tôi theo thời gian thực, vui lòng theo dõi tài khoản Twitter @SignalPlusCN hoặc tham gia nhóm WeChat của chúng tôi (thêm trợ lý WeChat, vui lòng xóa khoảng cách giữa tiếng Anh và số: SignalPlus 123), nhóm Telegram và cộng đồng Discord để giao lưu và tương tác với nhiều bạn bè hơn.

Trang web chính thức của SignalPlus: https://www.signalplus.com