Báo cáo hàng tuần vĩ mô của LD Capital (10.30): Cổ phiếu A bắt đầu, Trung Quốc và Hoa Kỳ đạt được tiến bộ tích cực; chiến tranh trên bộ bắt đầu, thị trường tuần này thay đổi

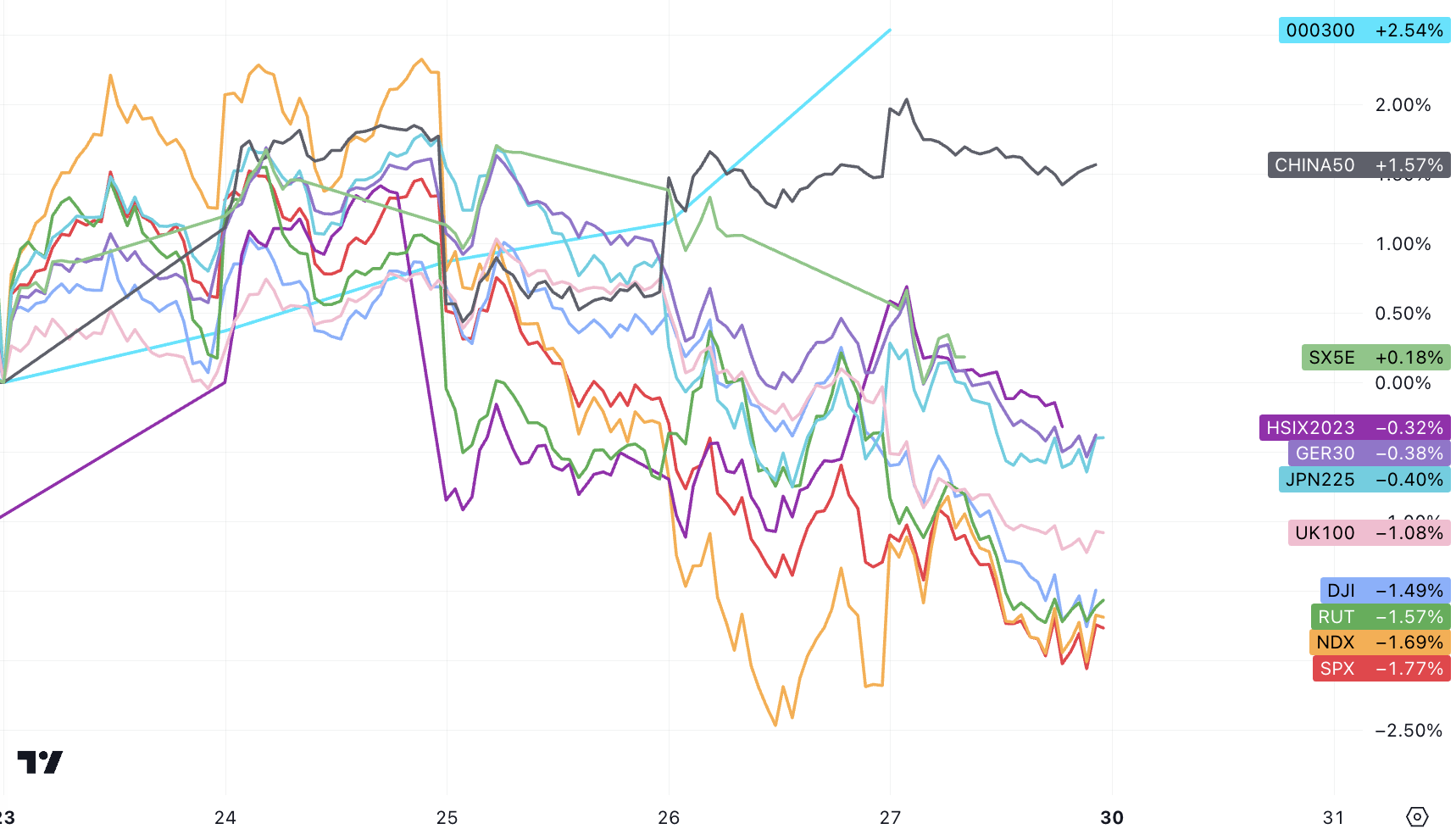

Thị trường chứng khoán của các nước phát triển đã giảm sau đợt phục hồi ngắn vào tuần trước, trong đó chứng khoán Mỹ giảm đặc biệt mạnh.Thị trường chứng khoán Trung Quốc cuối cùng đã phục hồi (lớn nhất trong ba tháng).Các sự kiện chính ảnh hưởng đến thị trường bao gồm việc Trung Quốc đột phá đường đỏ ngân sách tài chính (thị trường đòn bẩy chính phủ trung ương được chờ đợi từ lâu), báo cáo tăng trưởng GDP quý 3 mạnh mẽ của Mỹ, lạm phát PCE nhẹ, lãi suất trái phiếu kho bạc kỳ hạn 10 năm vẫn ở mức cao, báo cáo thu nhập từ các cổ phiếu công nghệ vốn hóa lớn (đặc biệt là Google và META) được hiểu là không đủ tốt, cuộc họp ôn hòa của ECB, Israel chính thức bắt đầu hoạt động trên mặt đất.

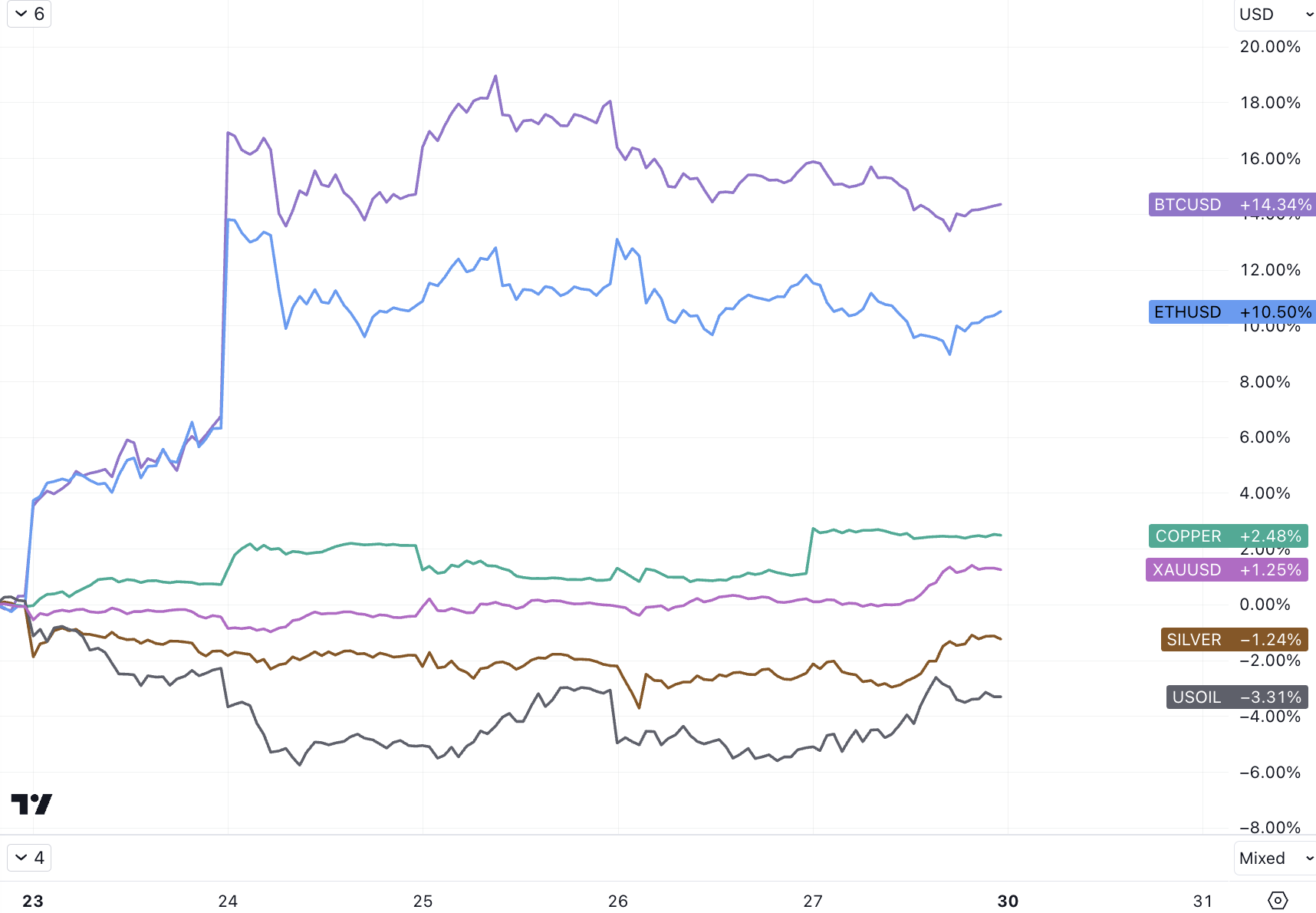

Tài sản tiền điện tử tiếp tục tăng cùng với vàng, mặc dù không có tiến triển mới nào trong ETF, điều này khẳng định quan điểm trước đây của chúng tôi rằng thị trường tăng trưởng này không chỉ tốt cho ETF mà còn cần phải phân bổ đa dạng các tài sản thay thế khi sự không chắc chắn tích lũy đến một mức độ cao hơn. ETFs Dù không xảy ra cũng không ảnh hưởng nhiều.

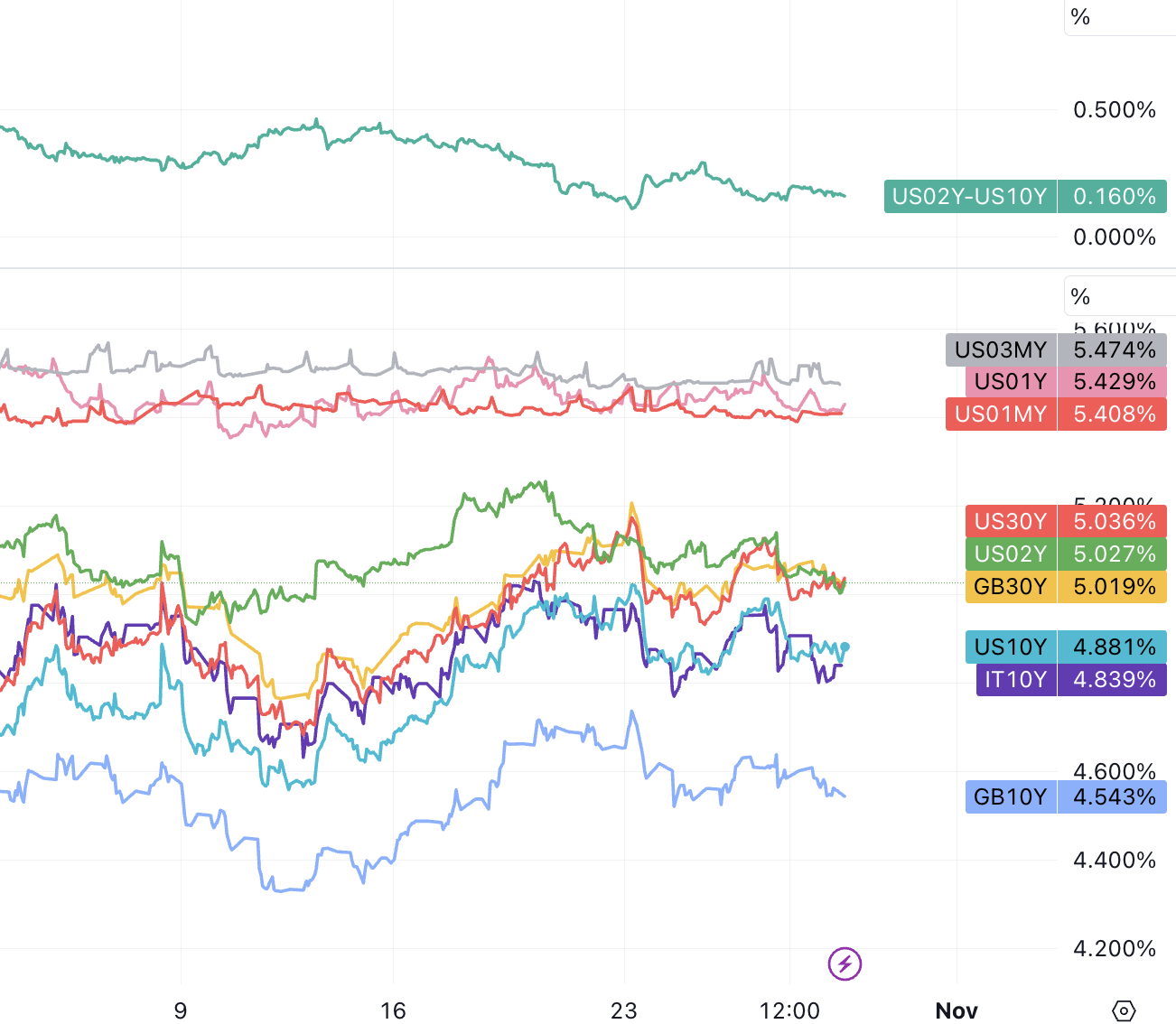

Lợi suất trái phiếu dài hạn của Hoa Kỳ giảm đáng kể, với kỳ hạn 30 năm giảm 15 bp, 10 năm không ổn định ở mức 5%, giảm 13 bp và quay trở lại dưới 4,9%, và 02 năm giảm 8 bp xuống mốc 5%:

Chứng khoán Mỹ phân kỳ

Mùa thu nhập đã gần đi được nửa chặng đường. Thị trường chứng khoán đã giảm trong phần lớn mùa thu nhập này và điều này thật tàn nhẫn đối với bất kỳ công ty nào có kết quả hoạt động không như mong đợi: Đánh giá từ diễn biến giá vào ngày đầu tiên công bố thu nhập, giá cổ phiếu của các công ty không đạt được kỳ vọng trung bình tụt lại so với mức chuẩn.SP 500 mất 5,7%, hiệu suất tồi tệ nhất trong một năm và là hiệu suất tồi tệ thứ hai trong dữ liệu của Bloomberg Intelligence tính từ năm 2017.

Tuần trước chúng ta nhận được 4 báo cáo thu nhập chính từ các công ty công nghệ lớn: Google, Microsoft, Amazon và META. 3 công ty hàng đầu có hoạt động kinh doanh trên nền tảng đám mây công cộng có kết quả khác nhau. Báo cáo từ Microsoft và Amazon cho thấy hoạt động kinh doanh trên nền tảng đám mây của họ đang tăng tốc hoặc ít nhất là giữ ổn định. Mặt khác, Google đã không đáp ứng được kỳ vọng, với tốc độ tăng trưởng trên nền tảng đám mây và tỷ suất lợi nhuận bị ảnh hưởng tiêu cực bởi việc tối ưu hóa khách hàng và các khoản đầu tư trả trước. Cổ phiếu của Amazon và Microsoft tăng 2 – 3% trong tuần này, trong khi cổ phiếu của Google giảm hơn 10%, nhấn mạnh rằng các yếu tố cơ bản tiếp tục quan trọng trên thị trường ngày nay.

Trước đây, bảy cổ phiếu công nghệ lớn nhất đã che giấu điểm yếu tổng thể bên dưới bề mặt, giờ đây việc định giá phần lớn cổ phiếu trong Chỉ số SP 500 (493 trên 500 cổ phiếu) không còn là nguyên nhân đáng lo ngại nữa. Thu nhập gấp 16 lần, thấp hơn một chút so với mức trung bình 10 năm. Tất nhiên, bảy cổ phiếu hàng đầu trong chỉ số vẫn đang giao dịch ở mức bội số thu nhập rất cao, đẩy toàn bộ chỉ số lên tỷ lệ P/E là 18 lần, vẫn ở mức cao so với tiêu chuẩn lịch sử. Vì vậy, đối với những nhà đầu tư có kỹ năng chọn cổ phiếu giỏi, định giá dường như không phải là yếu tố tiêu cực đối với hầu hết các cổ phiếu ở thời điểm hiện tại, ngoại trừ Big Tech.

Kể từ mùa báo cáo tài chính hiện tại, mặc dù có nhiều công ty hơn dự kiến nhưng kỳ vọng về lợi nhuận liên tục bị điều chỉnh giảm, kết hợp với niềm tin của người tiêu dùng giảm sút và chi tiêu dự kiến sẽ chậm lại, các nguyên tắc cơ bản khó có thể lạc quan.

Một số công ty trên mức trung bình đã cảnh báo lợi nhuận giảm, chỉ ra doanh số/nhu cầu yếu hơn, điều kiện vĩ mô xấu đi và áp lực lạm phát, trong đó tỷ lệ công ty tăng hướng dẫn EPS cho năm tới thấp nhất kể từ năm 2020.

Mặt khác, giá thị trường trái phiếu giảm có nghĩa là tài sản thế chấp chất lượng cao cũng sẽ phải đối mặt với tình trạng chiết khấu. Khi xảy ra tổn thất lớn trong việc đánh giá giá trị thị trường của trái phiếu m2 m, tổ chức nắm giữ trái phiếu cũng sẽ buộc phải bán cổ phiếu để kiểm soát rủi ro. Do đó, lãi suất tăng gây áp lực lên chỉ số chứng khoán bằng cách buộc các tổ chức phải giảm đòn bẩy và bán cổ phiếu. Đây là cơ chế truyền tải thứ hai của việc tăng lãi suất sang thị trường chứng khoán mà chúng ta thường thấy.

Goldman Sachs kỳ vọng những cơn gió ngược vẫn tiếp tục tồn tại, “nhưng chúng tôi coi việc hạ thấp triển vọng tăng trưởng hơn nữa là một cơ hội mua”… Chi phí tuyệt đối để mua các quyền chọn thực hiện 105% trong 3 tháng hiện nay là 1,4% và được định giá rất hấp dẫn, miễn là SPX có thể bù đắp khoản lỗ của ngày thứ Sáu, nó sẽ bù đắp chi phí. Goldman Sachs vẫn duy trì dự báo SPX cuối năm là 4.500 điểm so với mức hiện tại là 4.137 điểm.

Tuy nhiên, Morgan Stanley lại có quan điểm khác, tổ chức này kỳ vọng mức cuối năm sẽ chỉ là 3.900. MS Michael Wilson tin rằng thị trường hiện đặt kỳ vọng cao vào thu nhập quý 4 của doanh nghiệp và độ rộng thị trường thường dẫn đến giá, nhưng hiện tại độ rộng vẫn rất hẹp (không còn cổ phiếu nào tham gia tăng giá), chưa có dấu hiệu phục hồi trước mắt.

GDP hạnh phúc và năng suất thấp hơn

Tuần trước cũng chứng kiến tăng trưởng GDP quý 3 của Mỹ đạt +4,9%, tốc độ nhanh nhất kể từ mức đỉnh vào quý 4 năm 2021. Ngay cả sau tất cả các đợt tăng lãi suất của Cục Dự trữ Liên bang và sự gia tăng lợi suất trái phiếu kèm theo, nền kinh tế Mỹ vẫn đang phát triển với tốc độ mạnh mẽ sau đại dịch.

Nhưng điều quan trọng cần biết là 4,9% là con số đã điều chỉnh theo lạm phát, trong đó chỉ số giá là 3,5%, nghĩa là GDP danh nghĩa tăng 8,4%, một con số khá cao (ngược lại với Trung Quốc).

Nhìn về phía trước, các nhà kinh tế dự đoán tăng trưởng sẽ giảm mạnh xuống mức 0,8% trong quý IV. Có thể thấy, dữ liệu GDP này được hiểu là tin vui kết thúc đối với kinh tế Mỹ, lợi suất trái phiếu Mỹ thậm chí còn giảm trở lại phần nào, trái ngược với phản ứng đáng lẽ phải xảy ra trước đó của thị trường.

Hiện tại, GDP của Hoa Kỳ và lãi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm gần như bằng nhau. Sự kết hợp 5% + 5% này là rất hiếm đối với nền kinh tế Hoa Kỳ: lần cuối cùng điều này xảy ra là vào quý 1 năm 2006, và sau đó là rủi ro khủng hoảng thế chấp dưới chuẩn nổi lên; Lần gần đây nhất là vào quý 2 năm 2000, trước thời điểm bong bóng Internet nổ tung nên việc thị trường lo lắng là điều dễ hiểu. Tuy nhiên, do động lực kinh tế được dự đoán sẽ chậm lại rất mạnh, kéo theo nhu cầu lãi suất trên thị trường thứ cấp giảm sẽ tạo ra căng thẳng với các diễn biến vĩ mô như vay nợ tài chính quá mức ở Mỹ, nội chiến trong chính phủ. và xung đột địa chính trị. Kịch bản xấu nhất là hai bên cộng hưởng và sự an toàn của khoản nợ của Mỹ bị thách thức.

Dữ liệu lạm phát trong tuần này phần lớn phù hợp với kỳ vọng. Lạm phát hàng hóa cơ bản thực tế đã chuyển sang tiêu cực, củng cố cho tuyên bố về lạm phát chuyển tiếp. Một số người thậm chí còn bắt đầu thảo luận rằng “giảm phát có thể là một vấn đề lớn hơn lạm phát”. Bằng chứng của họ, chẳng hạn, sau khi dữ liệu tiền thuê được phản ánh, tiền lương không tăng cùng với giá cả, cho thấy nguyên nhân gây ra lạm phát chỉ xảy ra một lần; ngoài ra, ngay cả khi đối mặt với chính sách tài khóa rất bành trướng, lạm phát đã giảm nhanh chóng trong năm nay. năm, cho thấy rằng chính sách tài chính sẽ ít tác động đến giá cả và có nguy cơ Fed sẽ thắt chặt quá nhiều.

Dù thế nào đi nữa, dữ liệu kinh tế được công bố cho đến nay nhìn chung là mạnh mẽ, nếu xu hướng này có thể được duy trì, kỳ vọng suy thoái cũng có thể suy yếu trong Quý 4.

Chênh lệch tín dụng có thể đang tăng tốc

Như có thể thấy trong hình bên dưới, số liệu thống kê của đường màu trắng của Bloomberg về lợi suất trái phiếu lợi suất cao của doanh nghiệp Hoa Kỳ là 9,3%, tương ứng với đường màu xanh lam của Hoa Kỳ kỳ hạn 10 năm là 4,9% và chênh lệch giữa hai đường này là 4,4% đường màu xanh lá cây.

Còn lâu mới đạt được mức chênh lệch cao nhất khoảng 6,1% vào tháng 10 năm 2022 và thị trường trái phiếu không có dấu hiệu mở rộng trong hai tháng qua. Trừ khi thị trường hiện coi Trái phiếu Kho bạc rủi ro hơn trái phiếu cấp thấp, lợi suất trái phiếu lãi suất cao sẽ tiếp tục tăng giá.

Điều này có nghĩa là cuộc khủng hoảng tín dụng về phía doanh nghiệp dường như vẫn chưa được phản ánh đầy đủ. Nói chung, chênh lệch tín dụng càng lớn thì yêu cầu về lợi nhuận của công ty càng cao, nếu không thì tỷ lệ giá trên thu nhập sẽ giảm.

Đảng Cộng hòa đoàn kết

Chủ tịch mới của Hạ viện, Mike Johnson, đã được bầu, và cuộc xung đột dân sự trong Đảng Cộng hòa đã tạm thời vượt qua một cột mốc quan trọng. Anh ấy là đồng minh của Trump, và cuộc bầu cử của anh ấy đã khiến phe Trump say mê. Bannon đã tweet trực tiếp dấu x, ca ngợi ông là nhà lãnh đạo tư tưởng và kiến trúc sư chủ chốt trong số những người Cộng hòa phản đối việc chứng nhận Biden là người chiến thắng.

Hiện tại, Mike bày tỏ sự ủng hộ đối với luật chi tiêu tạm thời để tránh việc chính phủ đóng cửa vào ngày 7/11 và ông đã tích cực đàm phán với Biden sau khi đắc cử. Do đó, thị trường đã hạ thấp kỳ vọng về việc đóng cửa. Nhưng dự kiến, tranh chấp giữa hai bên về kế hoạch chi tiêu tài khóa chính thức sẽ gay gắt hơn, ít nhất là khi McCarthy ôn hòa hơn nhậm chức.

Israel chính thức triển khai chiến dịch trên bộ

Cuối ngày thứ Sáu tuần trước, sau khi Israel chính thức bắt đầu cuộc xâm lược trên bộ vào Gaza, lãi suất trái phiếu Mỹ và chứng khoán Mỹ giảm, trong khi vàng và dầu thô tăng sau tin tức này. Nhưng vào ngày thứ hai của hoạt động trên bộ, thị trường Trung Đông mở cửa vào Chủ nhật cho thấy ít dấu hiệu hoảng loạn.

Thị trường chứng khoán Trung Đông ít có khả năng xảy ra một cuộc chiến tranh khu vực rộng lớn hơn Thị trường Trung Đông cho thấy ít dấu hiệu hoảng loạn khi mở cửa vào Chủ nhật, một ngày sau khi Israel bắt đầu tấn công Gaza. Chỉ số chứng khoán TA-35 của Israel đóng cửa tăng 1,3% tại Tel Aviv, mức tăng đầu tiên sau ba phiên. Chỉ số này đã giảm 11% kể từ khi Israel tuyên chiến vào ngày 7 tháng 10 sau sự xâm nhập của Hamas.

Hamas tuyên bố ngừng bắn tự nguyện vào giữa tuần khiến thị trường vui vẻ một thời gian. Hoạt động quân sự lần này của Hamas khác với trước đây, không chỉ về trang bị được cải tiến đáng kể mà chiến lược cũng được cải tiến. Bao gồm việc tập trung vào chất lượng hơn là số lượng, làm tê liệt ngay lập tức hệ thống phòng thủ Iron Dome, đối xử tử tế với con tin, chủ động công khai, v.v.

Thị trường hiện tin rằng khả năng xung đột giữa Israel và Hamas leo thang thành một cuộc chiến tranh Trung Đông rộng hơn vẫn ở mức thấp. Tất cả các chủ thể khác trong khu vực đều có động cơ rõ ràng để tránh xung đột rộng hơn. Trong số đó có Hezbollah, cho đến nay vẫn bị kiềm chế mặc dù đã phóng tên lửa vào lãnh thổ do Israel kiểm soát.

Nhưng mặt khác, giá vàng và dầu thô vẫn đang tăng/duy trì ở mức cao. Giá dầu thô tăng 3,2% vào thứ Sáu, giao dịch trên 85 USD/thùng khi Israel đẩy mạnh chiến dịch trên bộ, mặc dù vẫn ở dưới mức cao nhất kể từ khi xung đột bắt đầu (chỉ hơn 90 USD). Giá vàng tăng 1% vào thứ Sáu, vượt mốc 2.000 USD.

Mặc dù nguồn cung toàn cầu cho đến nay vẫn chưa thực sự bị ảnh hưởng nhưng thị trường dầu thô chủ yếu lo lắng về hướng đi tương lai của hai điểm sau:

Hoa Kỳ áp đặt lệnh trừng phạt đối với hoạt động xuất khẩu dầu thô của Iran (nhưng tác động của phần lớn hoạt động xuất khẩu dầu thô của Iran sang Trung Quốc có thể bị hạn chế)

Eo biển Hormuz bị gián đoạn và các tàu chở dầu vận chuyển gần 17 triệu thùng dầu thô qua tuyến đường thủy này mỗi ngày. Iran và Iraq thường xuyên tấn công tàu chở dầu của nhau vào năm 1984, và trong thời gian gần đây, Iran đẩy mạnh chiến dịch bắt giữ tàu và quấy rối tàu thương mại.

Tiến triển tích cực trong quan hệ Trung-Mỹ

Bộ Giao thông Vận tải Mỹ thông báo bắt đầu từ ngày 9/11, số chuyến bay khứ hồi giữa Trung Quốc và Mỹ do các hãng hàng không Trung Quốc khai thác sẽ tăng từ 24 đôi/tuần lên 35 đôi/tuần. Năm 2019, số chuyến bay khứ hồi giữa Trung Quốc và Mỹ đạt trên 300 chuyến mỗi tuần.

Các chuyến bay bổ sung diễn ra vài giờ sau khi Ngoại trưởng Trung Quốc Vương Nghị kết thúc hai ngày hội đàm tại Washington với Ngoại trưởng Antony Blinken và cố vấn an ninh quốc gia Sullivan và gặp ông Biden.

Theo hai quan chức Mỹ quen thuộc với kế hoạch này, Tổng thống Mỹ Joe Biden và Chủ tịch Trung Quốc Tập Cận Bình dự kiến sẽ gặp nhau bên lề hội nghị thượng đỉnh Hợp tác kinh tế châu Á-Thái Bình Dương tại San Francisco vào tháng tới.

Trong khi đó, mới tuần trước, Chủ tịch Tập Cận Bình đã bất ngờ gặp Thống đốc California Gavin Newsom, người đang có chuyến công du Trung Quốc trong những tuần gần đây, thăm Thâm Quyến và Bắc Kinh. Dù Newsom chỉ là lãnh đạo một bang của Mỹ nhưng Trung Quốc dường như coi ông như đại diện của chính phủ Mỹ, truyền thông phương Tây nhận xét đây là tín hiệu về tình hữu nghị của Trung Quốc với phương Tây.

Ngoài ra, tuần trước Trung Quốc cũng ký thỏa thuận ý định mua nông sản Mỹ (chủ yếu là đậu nành) trị giá hàng tỷ USD, đây là lần đầu tiên Trung Quốc và Mỹ ký một thỏa thuận lớn như vậy kể từ năm 2017.

Theo Reuters, Hội đồng Xuất khẩu Đậu nành Hoa Kỳ hôm thứ Ba (24/10) cho biết một phái đoàn các nhà nhập khẩu hàng hóa Trung Quốc đã ký một thỏa thuận vào thứ Hai (23/10) tại Diễn đàn Thương mại Nông nghiệp Bền vững Trung Quốc-Hoa Kỳ ở Iowa. , chủ yếu cho các sản phẩm nông nghiệp như đậu nành.

Dòng vốn và vị thế

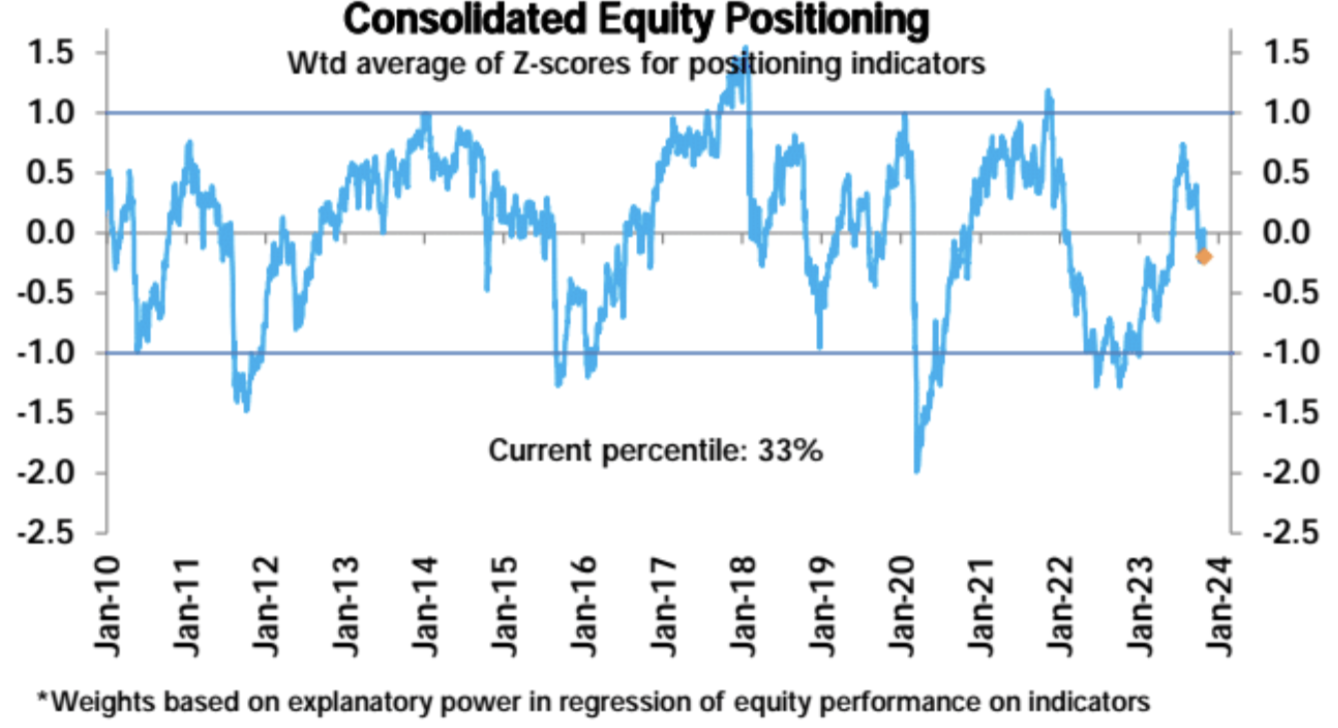

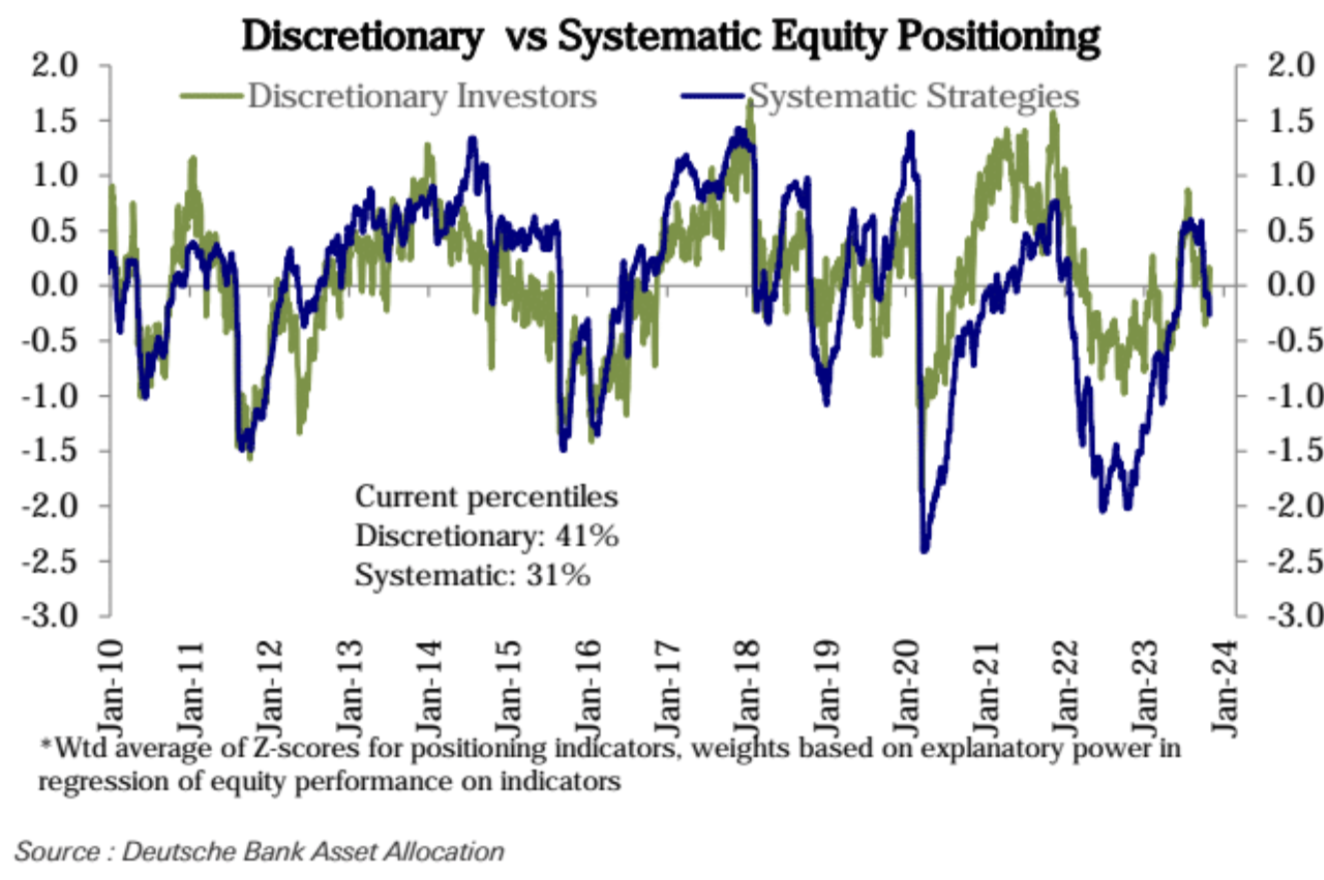

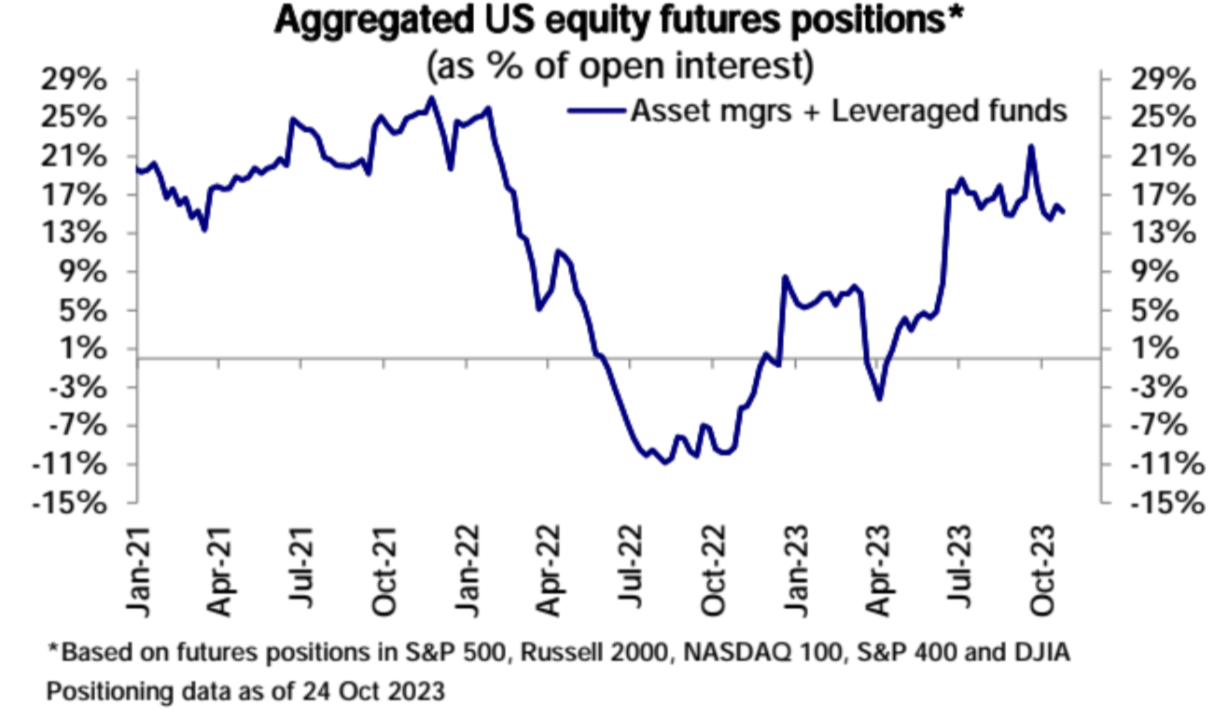

Tuần trước, vị thế toàn diện của chứng khoán Mỹ giảm nhẹ xuống phân vị thứ 33 trong lịch sử, vị thế chủ quan của nhà đầu tư tăng nhẹ từ phân vị thứ 37 - 41, và các vị thế chiến lược có hệ thống giảm mạnh xuống mức thấp hơn ở phân vị thứ 36 - 31.

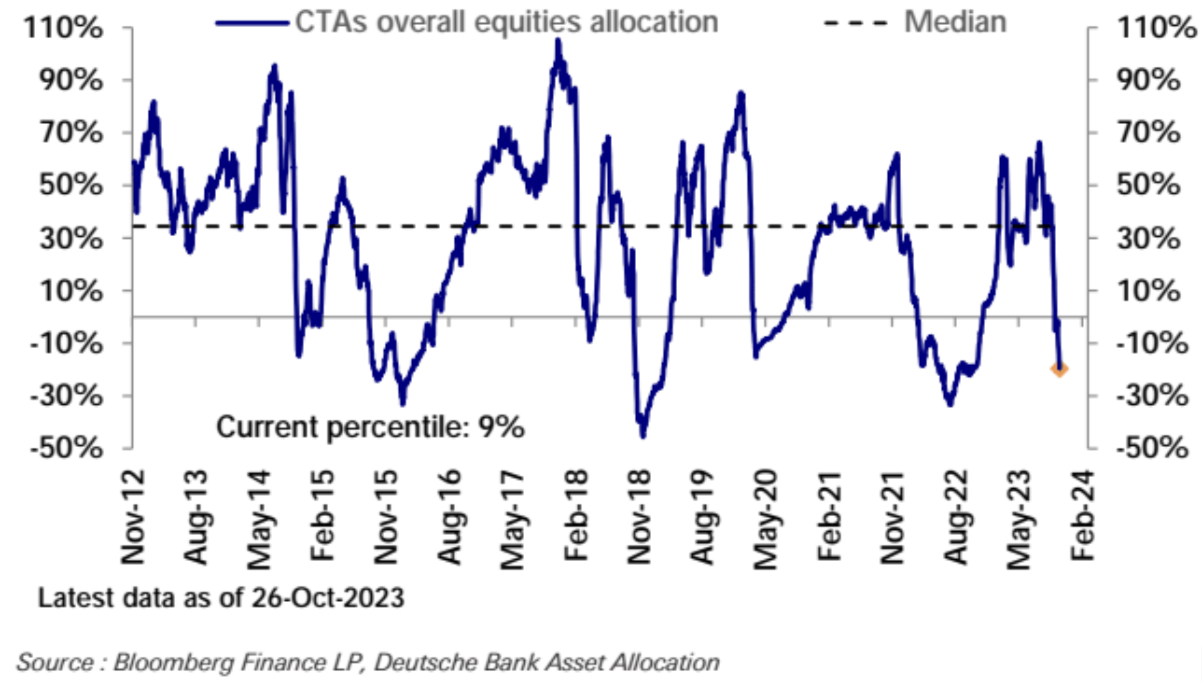

Định vị trong chiến lược CTA giảm xuống phân vị thứ 9 giảm giá trong lịch sử:

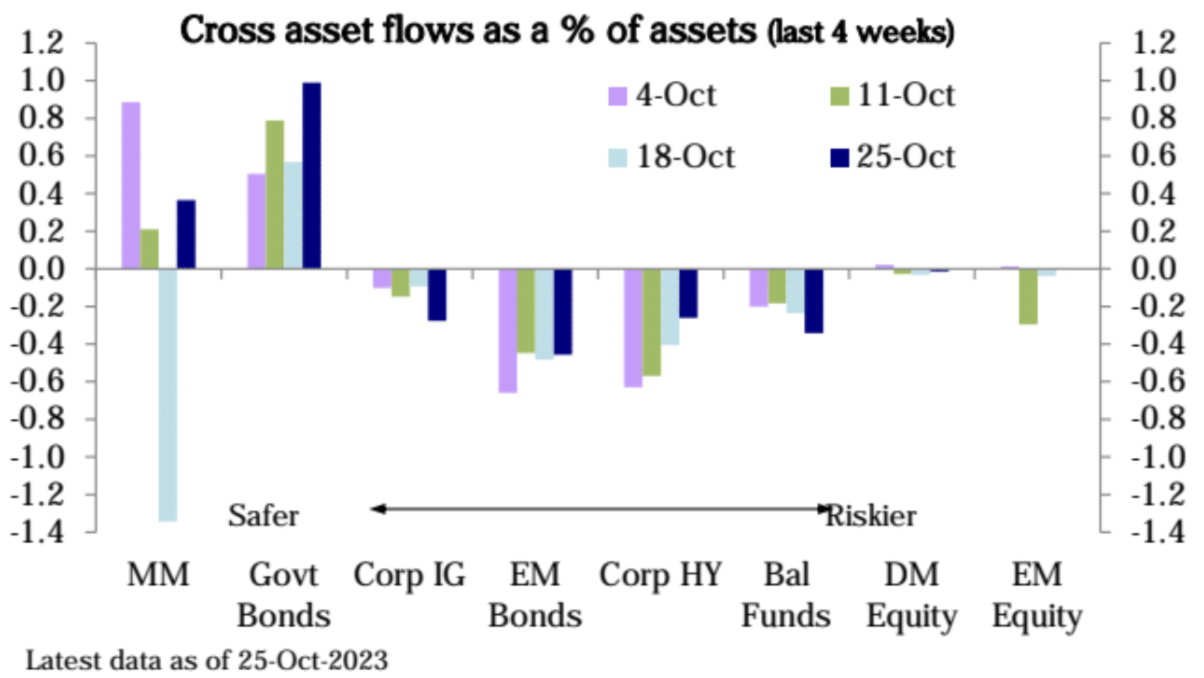

Các quỹ đầu tư chứng khoán chứng kiến dòng vốn rút ra tuần thứ ba liên tiếp, chủ yếu từ các quỹ châu Âu và toàn cầu; Các quỹ trái phiếu chứng kiến dòng vốn chảy vào tuần thứ ba liên tiếp, chủ yếu là trái phiếu chính phủ; Các quỹ thị trường tiền tệ chuyển sang dòng vốn vào vừa phải (29 tỷ USD). Có vẻ như tuần trước dòng tiền chảy ra kỷ lục được gây ra bởi các yếu tố một lần:

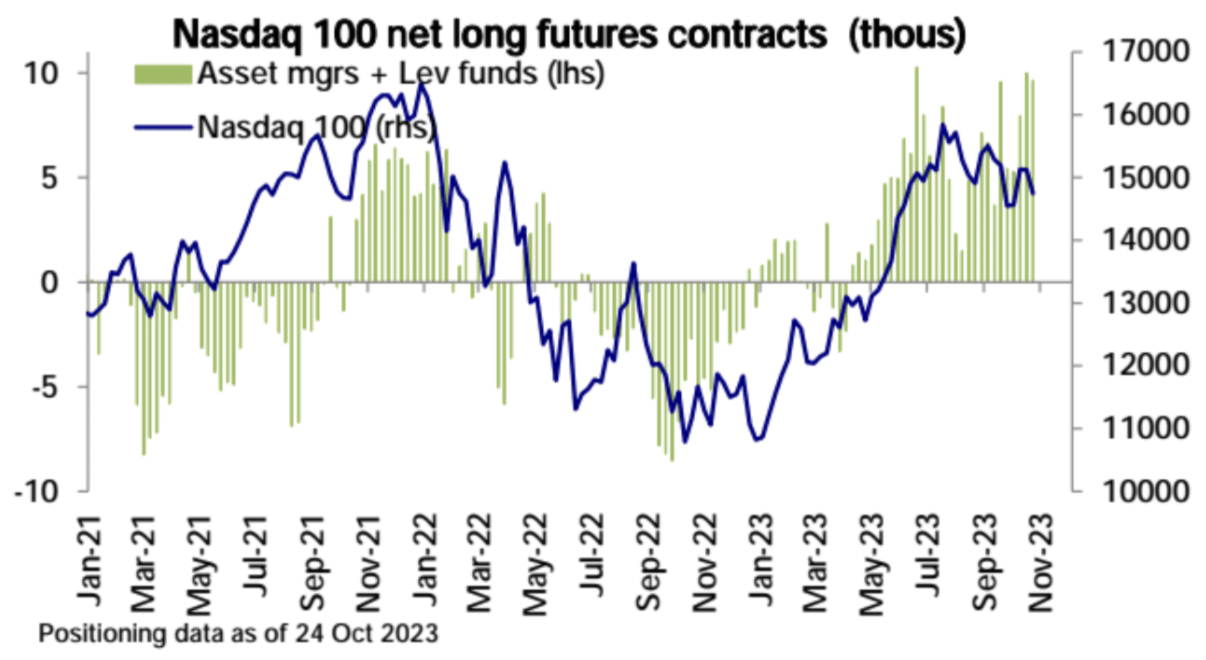

Tâm lý mua Nasdaq 100 vẫn ở mức cao:

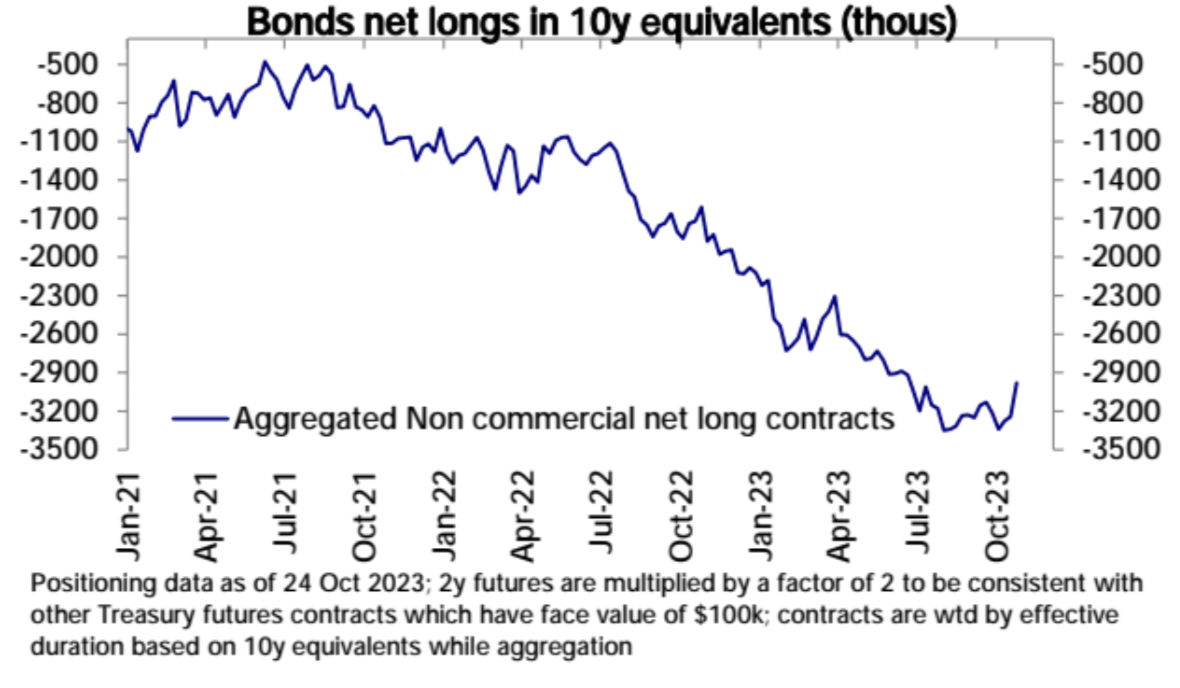

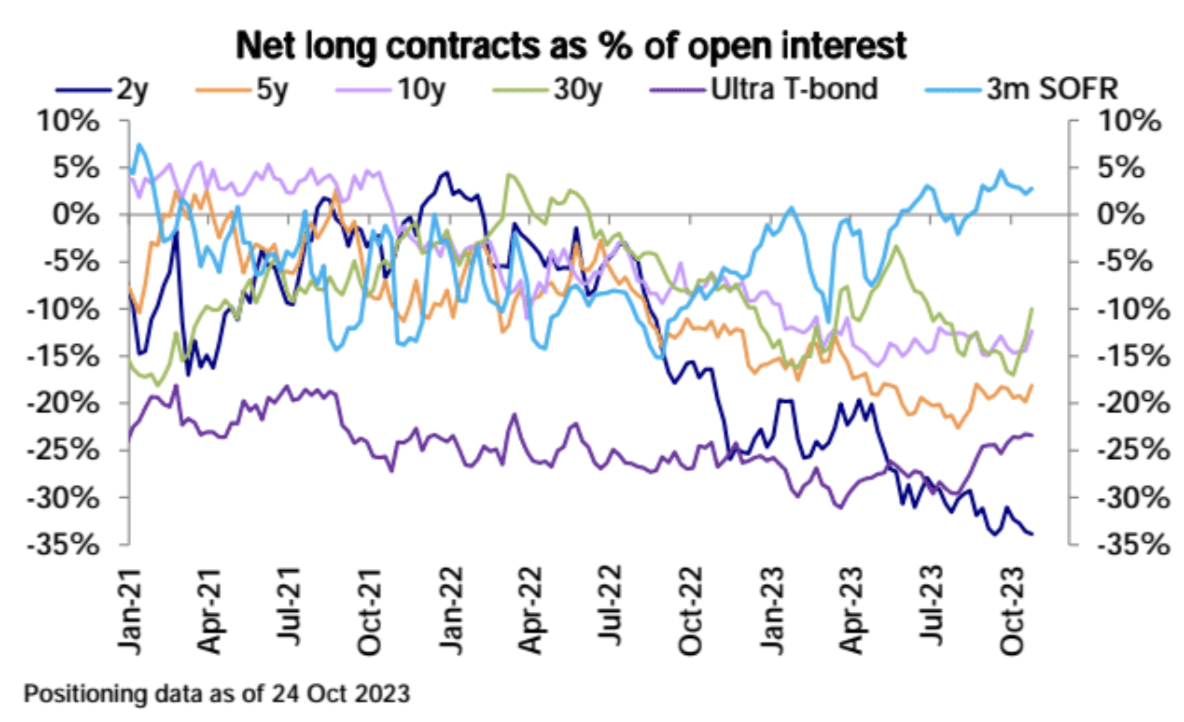

Các vị thế bán trong hợp đồng tương lai của Kho bạc Hoa Kỳ đã được thanh lý trên quy mô lớn vào tuần trước:

Cụ thể, trái phiếu kho bạc kỳ hạn 30 năm có thể bị ảnh hưởng bởi lệnh gọi của Ackman:

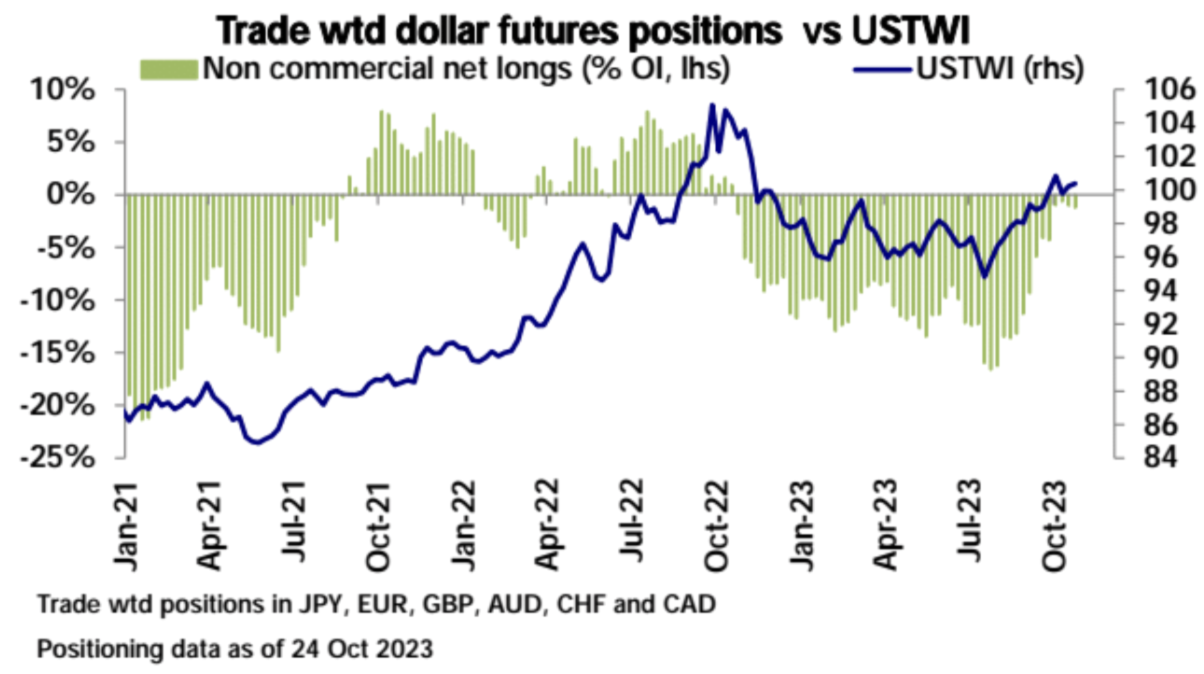

Đồng đô la Mỹ duy trì vị thế bán ròng nhẹ:

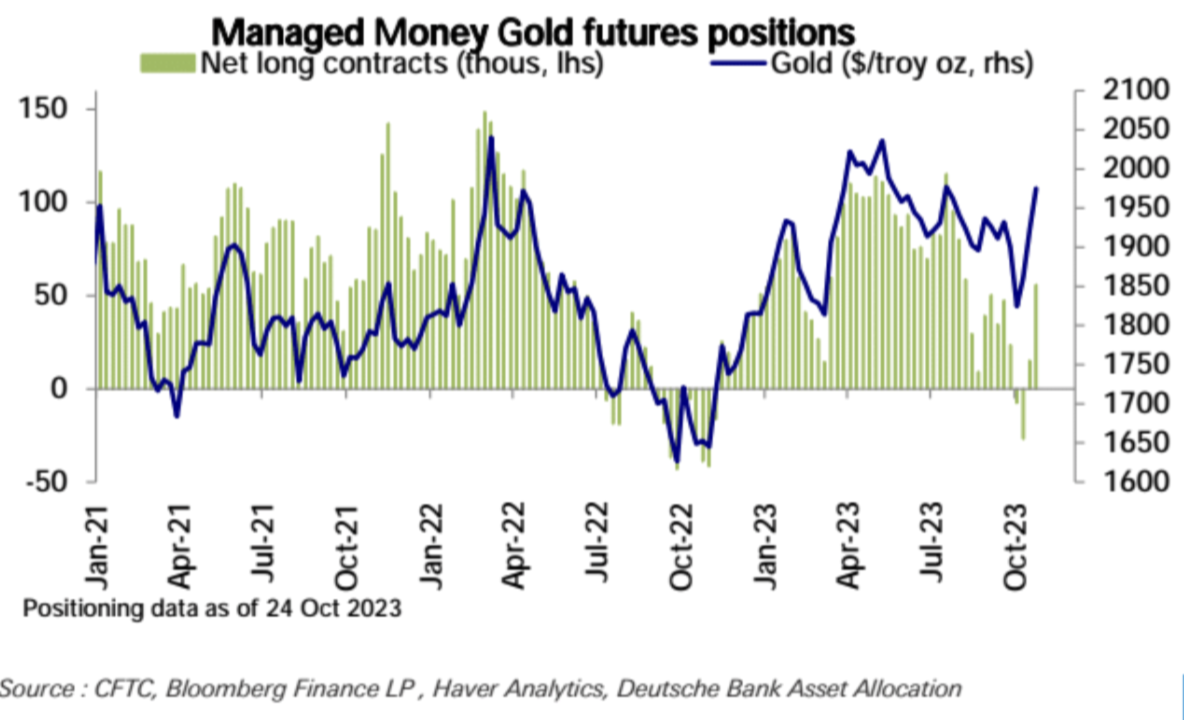

Lệnh mua ròng vàng tăng mạnh nhất kể từ tháng 3:

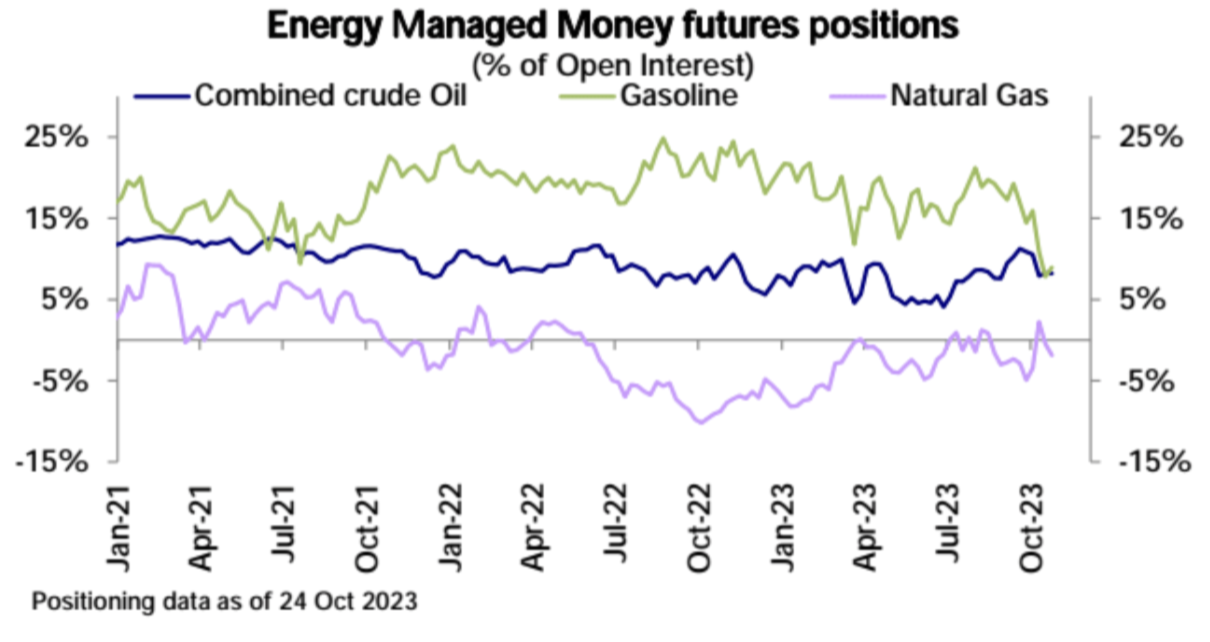

Có rất ít thay đổi về vị thế mua ròng của dầu thô và xăng, nhưng vị thế mua ròng của khí đốt tự nhiên đã chuyển thành vị thế bán ròng:

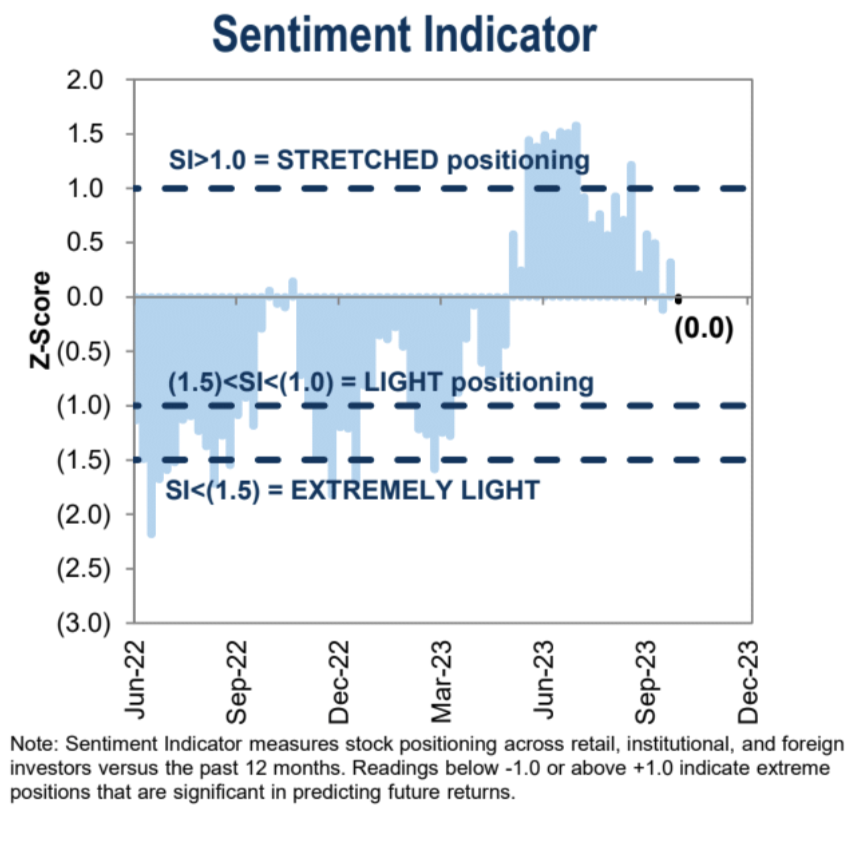

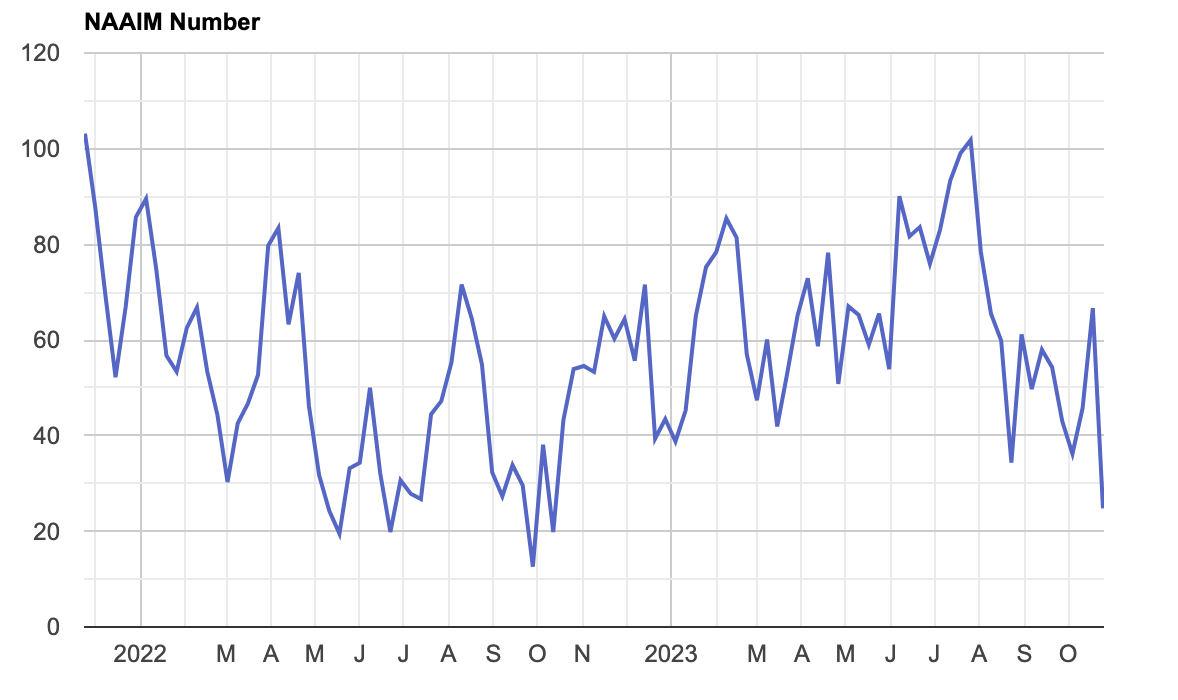

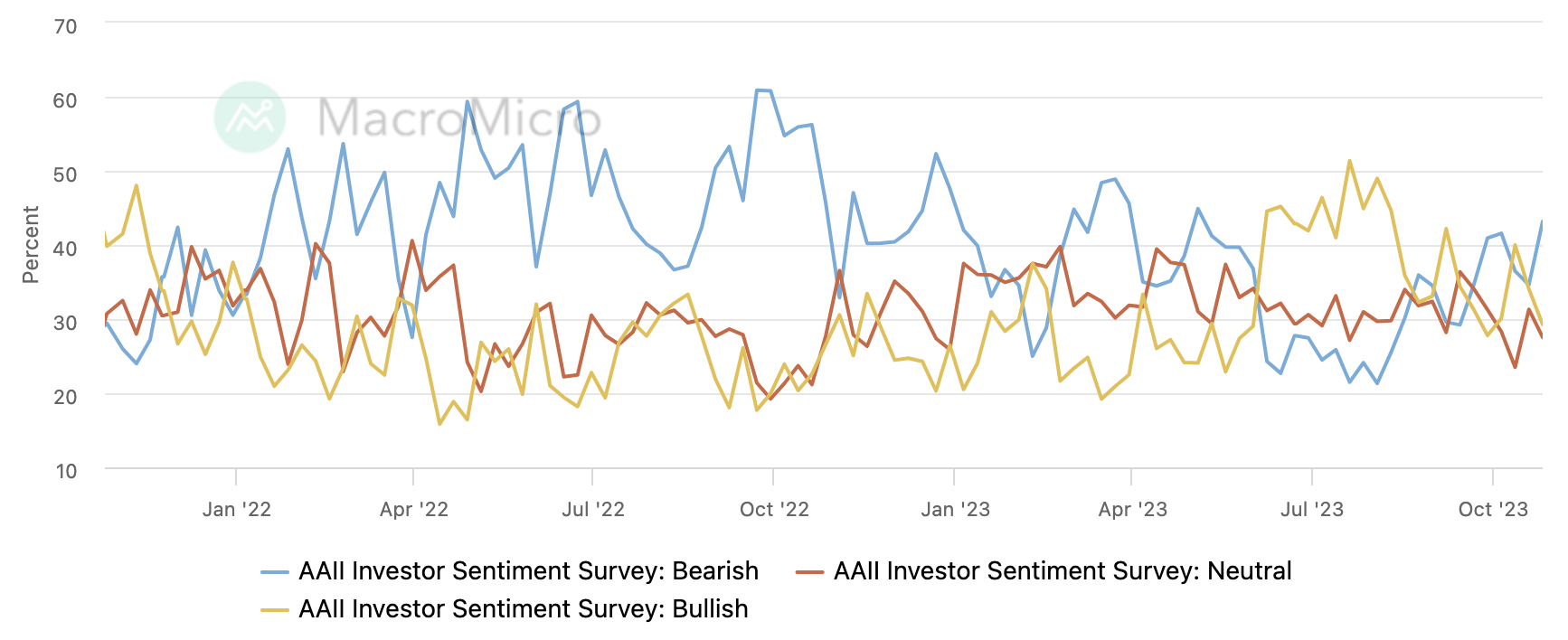

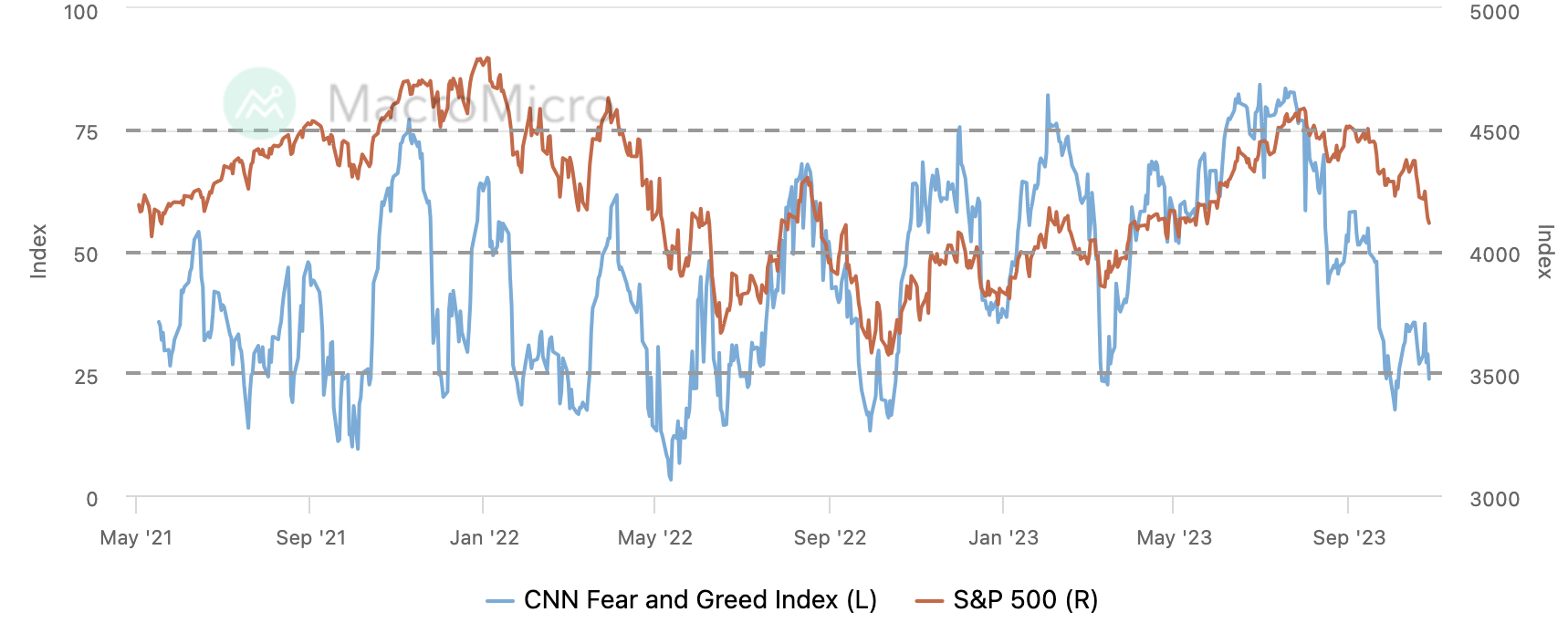

chỉ số tình cảm

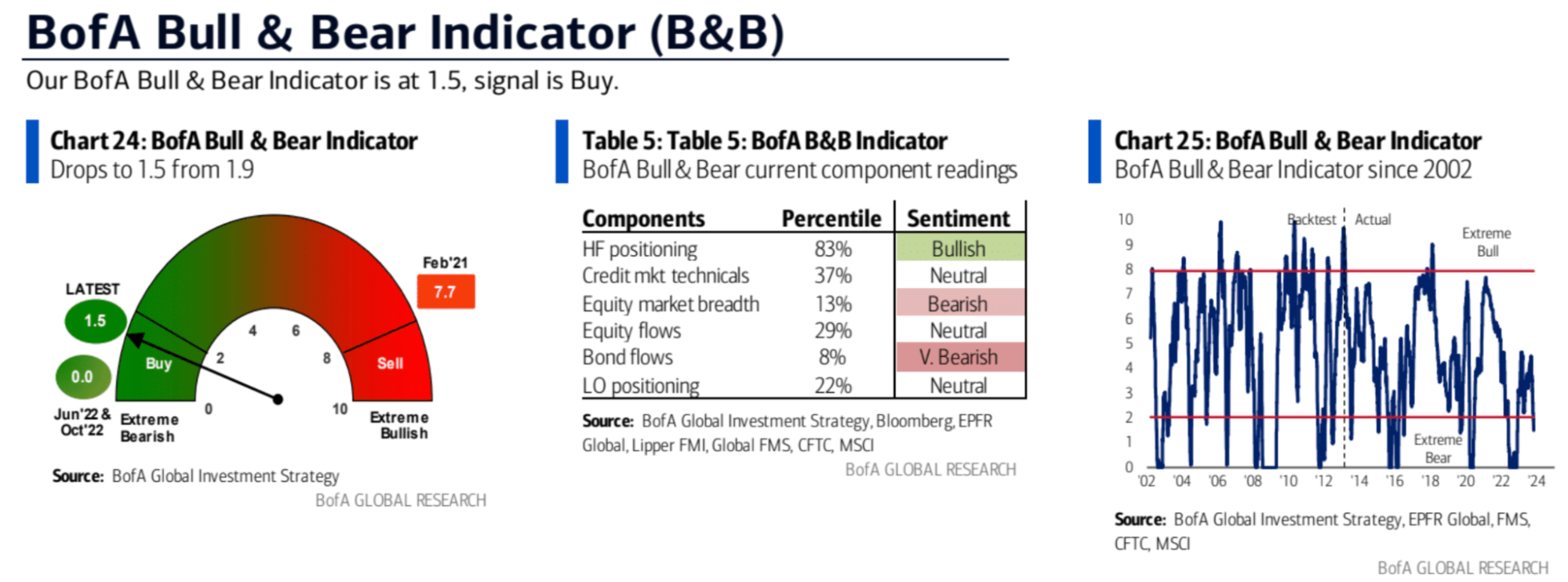

Chỉ báo tăng giảm của Bank of America Merrill Lynch tiếp tục giảm từ 1,9 – 1,5, nằm trong vùng mua:

Chỉ báo tâm lý định vị tổ chức của Goldman Sachs giảm trở lại mức trung tính:

Chỉ số tiếp xúc của Hiệp hội các nhà quản lý đầu tư tích cực quốc gia thể hiện mức độ tiếp xúc trung bình với thị trường chứng khoán Hoa Kỳ được báo cáo bởi các thành viên. Tuần trước giảm mạnh (67% -25%) xuống mức thấp nhất kể từ tháng 10 năm ngoái

Theo khảo sát nhà đầu tư AAII, tỷ lệ bán khống đã tăng (35% -43%) lên mức cao nhất kể từ tháng 5 năm nay:

Chỉ số Sợ hãi và Tham lam của CNN giảm trở lại mức hoảng loạn cực độ:

quan điểm thể chế

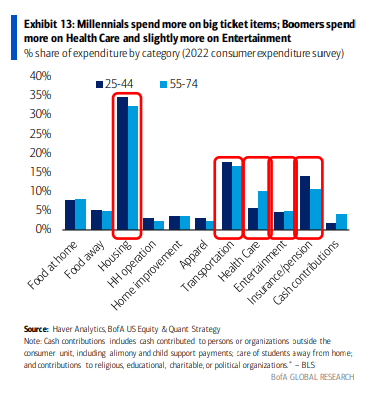

Bank of America: Mua thế hệ bùng nổ, bán thế hệ Millennials (mua vào sau thập niên 50, bán ngắn hạn sau thập niên 80)

Lãi suất cao đang trả cho những người cao tuổi bằng tiền tiết kiệm và ép những người trẻ không có tiền tiết kiệm, vì vậy hãy giữ cổ phiếu người cao tuổi dài hạn. Tránh những người có sự giàu có phụ thuộc vào thế hệ Millennials thiếu tiền mặt.

Các lĩnh vực được hưởng lợi bao gồm chăm sóc sức khỏe, giải trí, bảo hiểm và các ngành khác nơi người cao tuổi tiêu dùng nhiều hơn. Cổ phiếu cải thiện nhà cửa cũng có thể hoạt động tốt vì thế hệ bùng nổ dân số đang sống lâu hơn các thế hệ trước và ngày càng không muốn bán nhà với lãi suất thế chấp thấp hơn.

Đối với thế hệ Millennials, Bank of America chỉ ra rằng các ngành như quần áo và bán lẻ thương mại điện tử sẽ bị ảnh hưởng nặng nề nhất.

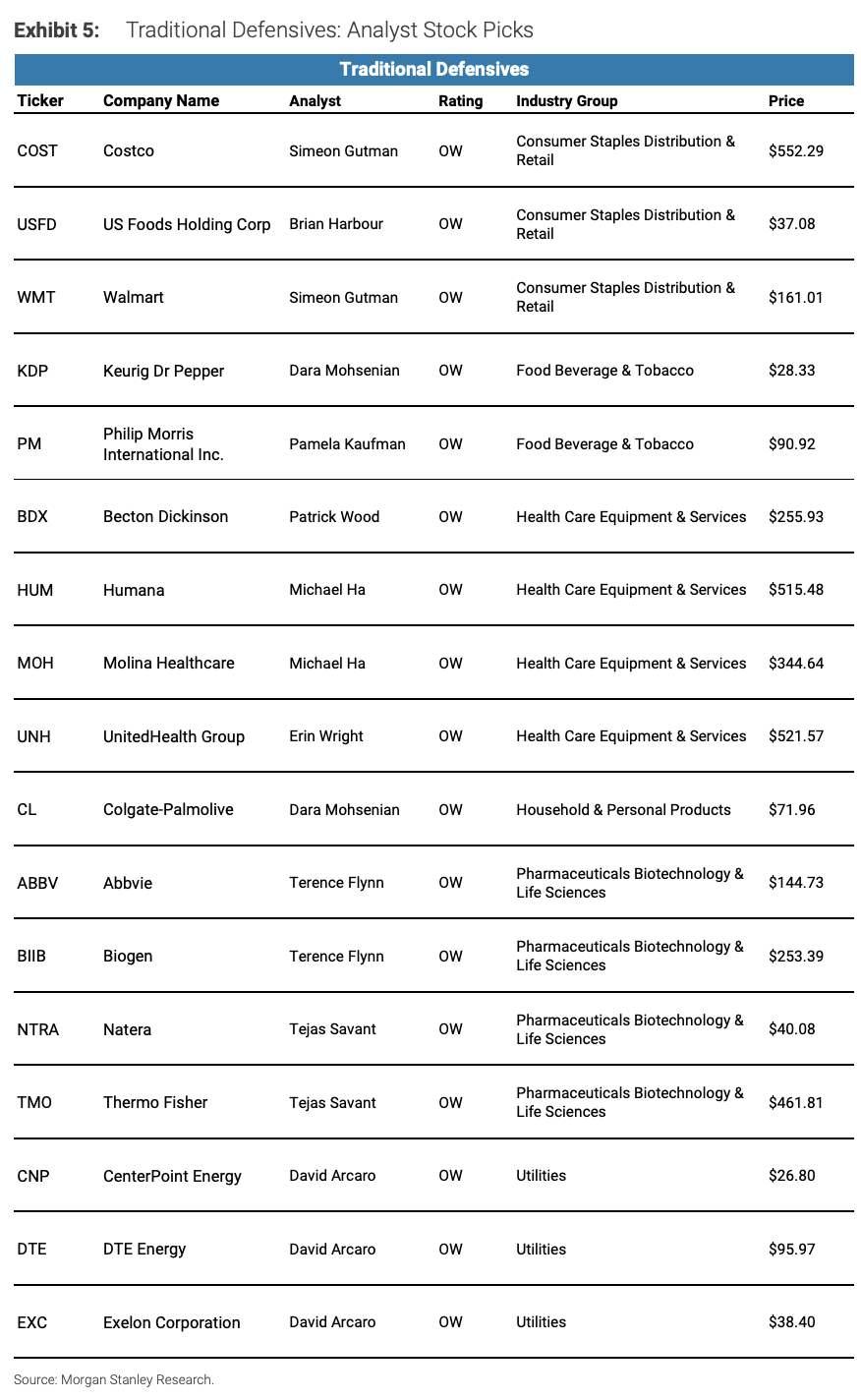

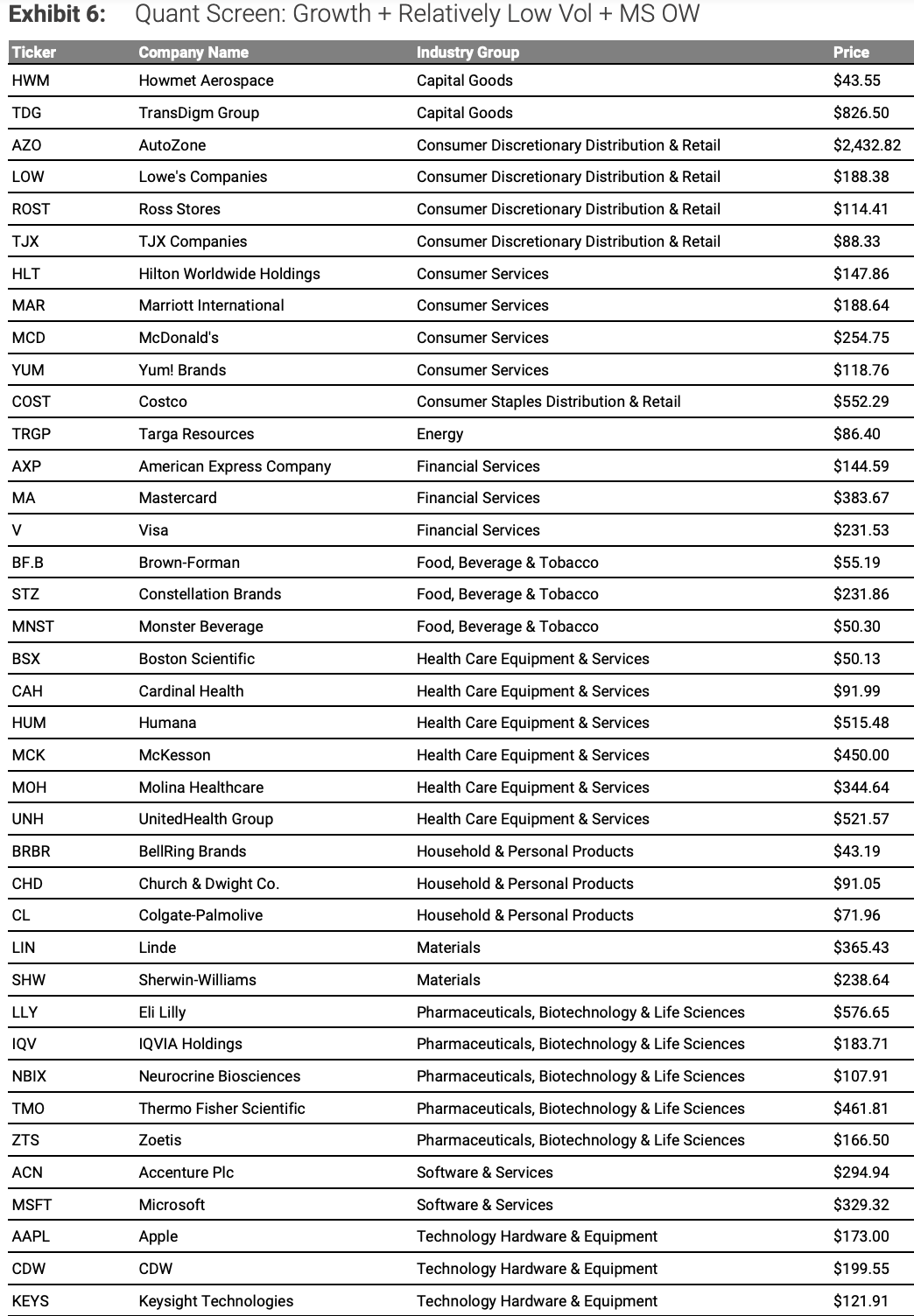

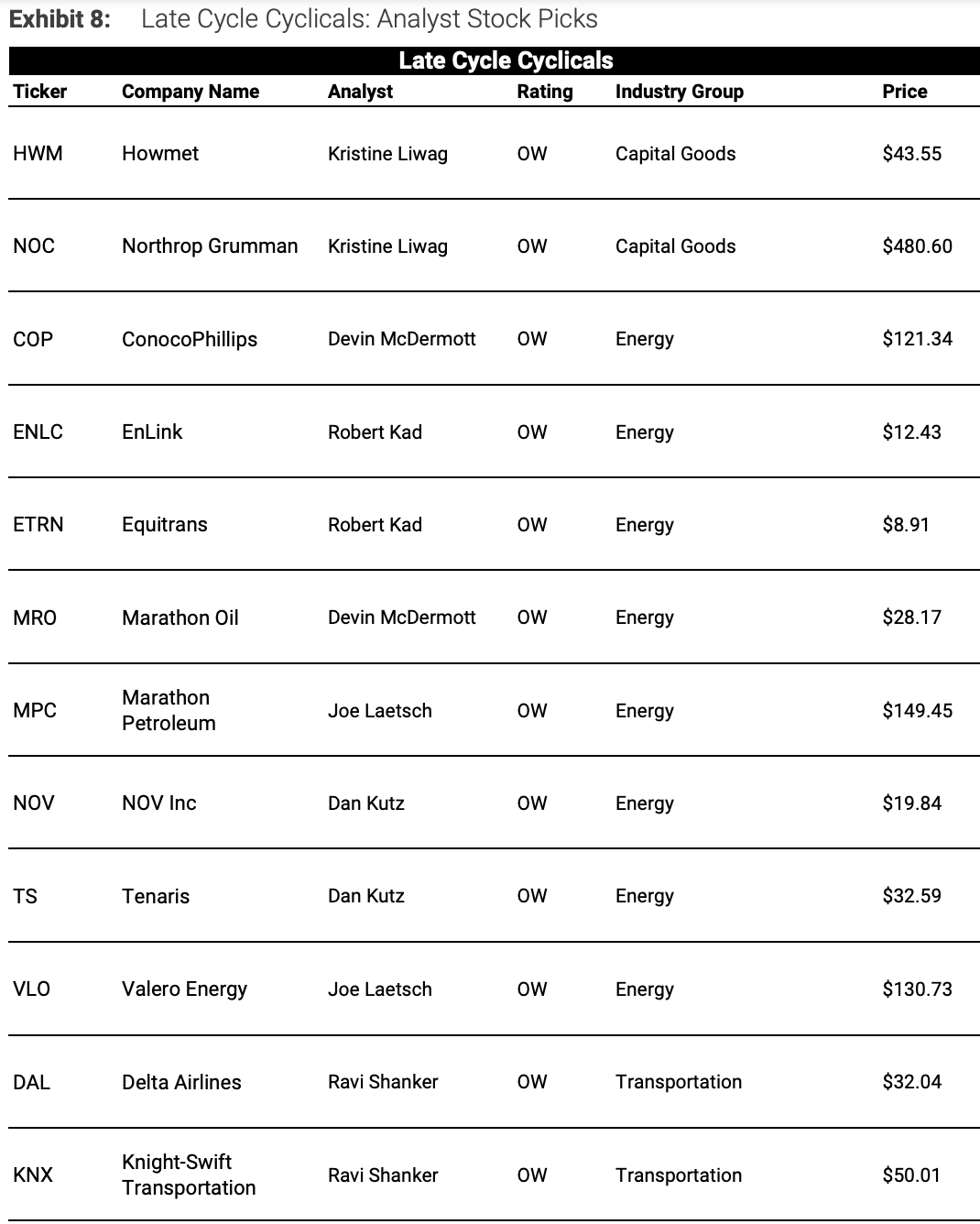

Morgan Stanley: Ý tưởng phân bổ sau chu kỳ

Chúng ta đang ở trong môi trường cuối chu kỳ (các chỉ số kinh tế như tăng trưởng GDP và tăng trưởng lợi nhuận doanh nghiệp đang gần đạt đỉnh và tốc độ tăng trưởng đang chậm lại; chính sách tiền tệ thắt chặt; biến động tài sản ngày càng gia tăng). Về mặt lịch sử, điều này đã mang lại sự hỗ trợ hiệu quả thuận lợi cho các công ty theo ba hướng sau: (1) cổ phiếu phòng thủ truyền thống (chăm sóc sức khỏe, hàng tiêu dùng thiết yếu và tiện ích), (2) cơ hội tăng trưởng có chọn lọc (đặc biệt là biến động. Cổ phiếu tăng trưởng thấp hơn và những cổ phiếu có thể vượt qua). rủi ro mang tính chu kỳ như AI), (3) cổ phiếu mang tính chu kỳ sau chu kỳ (công nghiệp và năng lượng)

Báo cáo liệt kê các lĩnh vực và ý tưởng cổ phiếu riêng lẻ sau đây:

(1) Lĩnh vực chăm sóc sức khỏe: Các công ty bảo hiểm lớn như Humana và UnitedHealth, cũng như các công ty thiết bị lớn như Thermo Fisher, những công ty này có hoạt động kinh doanh ổn định và dòng tiền dồi dào.

(2) Mặt hàng tiêu dùng thiết yếu: Costco, Colgate và các cổ phiếu mặt hàng tiêu dùng thiết yếu khác không bị ảnh hưởng bởi chu kỳ kinh tế và sự suy giảm tiêu dùng.

(3) Lĩnh vực tiện ích: các cổ phiếu như CenterPoint Energy, được hỗ trợ bởi khoảng trống về năng lực và các chính sách môi trường.

(4) Tăng trưởng ít biến động: Các cổ phiếu công nghệ nổi tiếng như Microsoft và Apple, cũng như các cổ phiếu mà các tổ chức nghiên cứu tin rằng sẽ được hưởng lợi từ xu hướng trí tuệ nhân tạo.

(5) Các lĩnh vực có tính chu kỳ hậu chu kỳ: các sản phẩm công nghiệp như Howmet và các cổ phiếu năng lượng như Marathon Oil và Valero Energy.

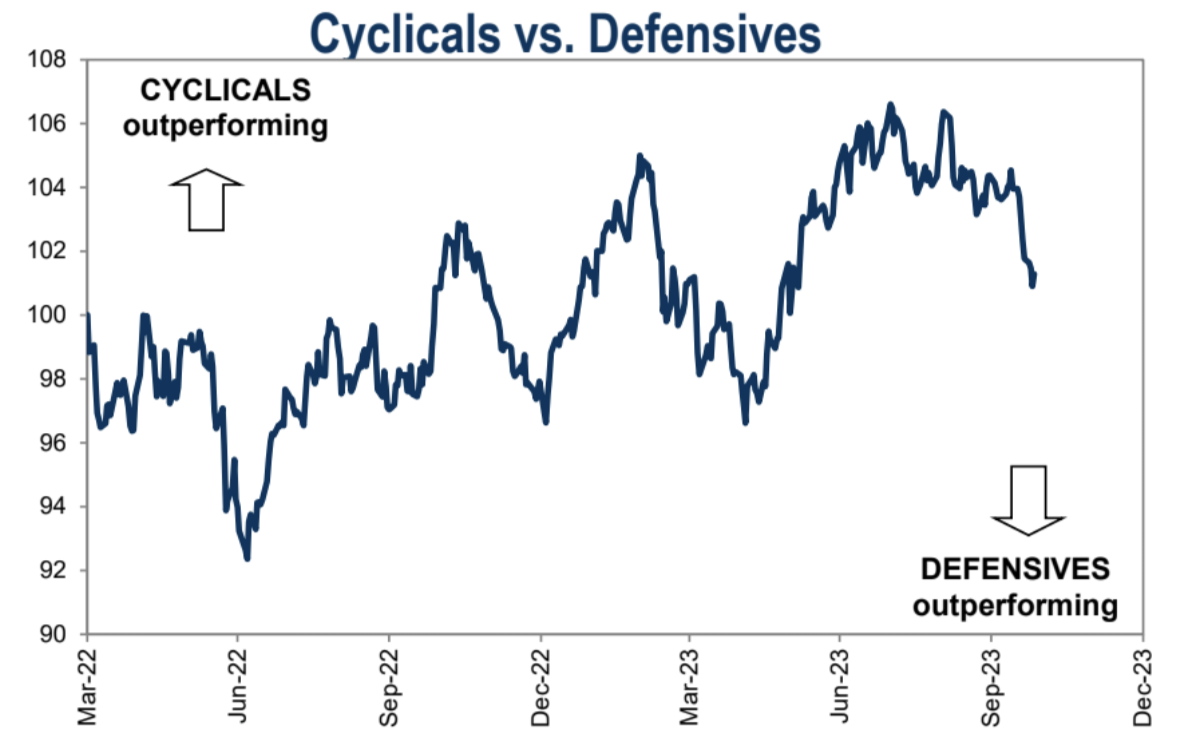

Đánh giá từ diễn biến thị trường, cuộc phản công của các mục tiêu phòng thủ đã bắt đầu Via GS:

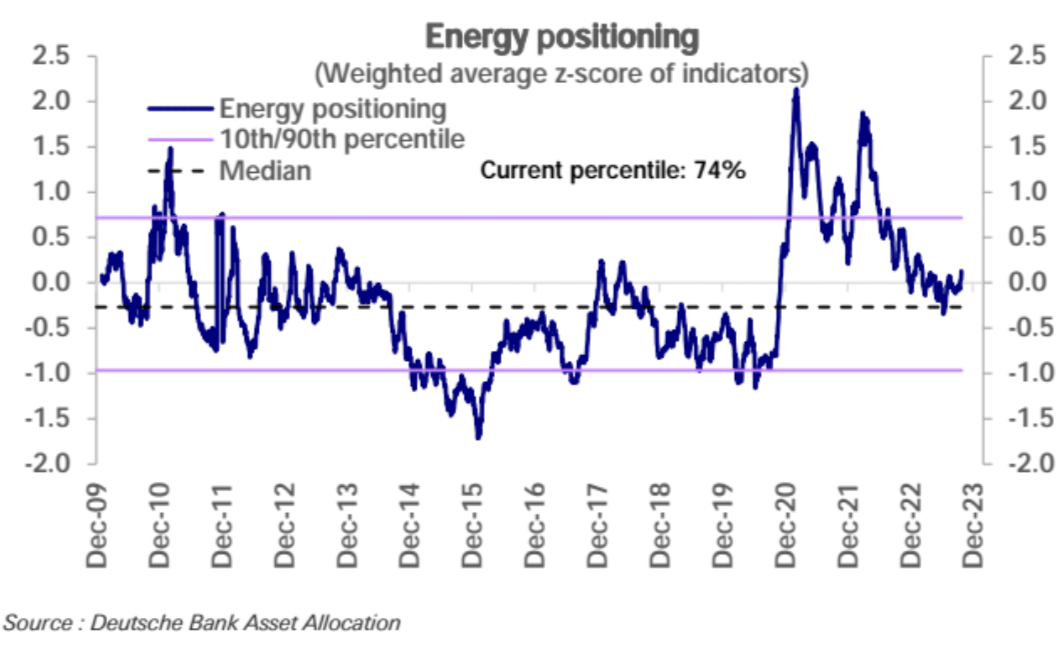

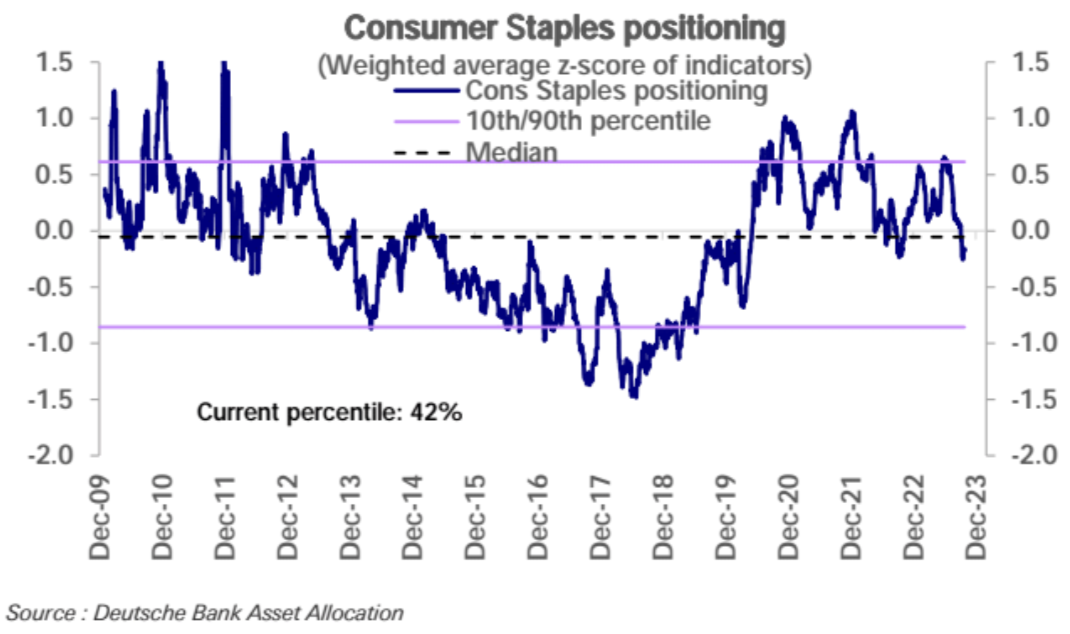

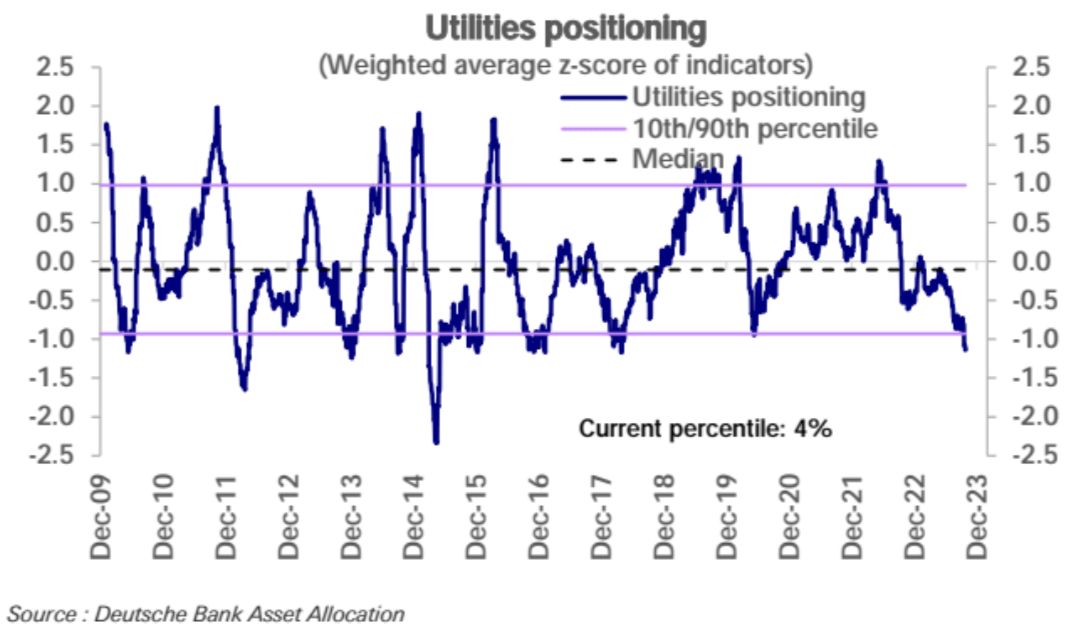

Ngoài năng lượng, mức độ vị thế hiện nay của một số ngành được MS nhắc đến cũng tương đối thấp, đặc biệt là ngành tiện ích công cộng Via DB:

Theo dõi tuần này

Kế hoạch bán trái phiếu kho bạc hàng quý là chìa khóa

Sự kiện quan trọng nhất trong tuần này xảy ra vào lúc 8:30 sáng giờ New York vào ngày 1 tháng 11, khi Bộ Tài chính sẽ công bố kế hoạch bán trái phiếu trong vài tháng tới. Lợi suất dài hạn tăng trên thị trường vào đầu tháng 8 sau khi Bộ Tài chính công bố doanh số bán nợ hàng quý tăng lần đầu tiên sau hơn hai năm. Bộ trưởng Tài chính Janet Yellen đã công khai bác bỏ ý kiến cho rằng nhu cầu tài trợ cho thâm hụt ngày càng tăng đang đẩy lợi suất lên cao, một nhận xét có thể khó tìm thấy trên thị trường. Và thị trường nhìn chung cho rằng kế hoạch đấu giá trái phiếu chính phủ tuần này có thể tăng trên diện rộng, nếu điều này thành hiện thực, rất có thể sẽ kích thích lợi suất thị trường tăng lên.

Ngân hàng Nhật Bản công bố quyết định lãi suất

Hãy chú ý xem liệu Ngân hàng Nhật Bản có “đột kích” lần nữa vào ngày 31/10 hay không. Nếu việc kiểm soát đường cong lợi suất bị loại bỏ, nó sẽ có tác động giảm giá đối với trái phiếu kho bạc và là vấn đề cuối cùng chưa được giải quyết đối với các nguồn thanh khoản chính toàn cầu (Hoa Kỳ, Châu Âu và Nhật Bản). Do lợi suất JGB chuẩn hiện ở mức gần 0,9%, cao nhất trong một thập kỷ, Ngân hàng Nhật Bản sẽ mở rộng hơn nữa giới hạn biến động về lợi suất hoặc bãi bỏ hoàn toàn YCC trong tương lai. Việc duy trì YCC có thể buộc Ngân hàng Nhật Bản đẩy mạnh mua trái phiếu và mở rộng bảng cân đối kế toán vốn đã lớn của mình. Nếu lợi suất tại thị trường nội địa Nhật Bản trở nên cạnh tranh hơn, các nhà đầu tư Nhật Bản có thể bắt đầu rút vốn đầu tư ra nước ngoài. Điều này có thể có tác động rất lớn đến thị trường tài chính toàn cầu. Tuần trước, Nikkei đưa tin BOJ có thể nâng mục tiêu lạm phát cho năm tài chính 2024 và cho biết YCC có thể được điều chỉnh lại tại cuộc họp lãi suất này.

FOMC tháng 10

Vào lúc 2 giờ chiều ngày 1, Cục Dự trữ Liên bang FOMC dự kiến sẽ công bố quyết định ổn định lãi suất ở mức 5,5%. Sau khi Chủ tịch Fed Powell mới đây cho biết lợi suất dài hạn tăng làm giảm nhu cầu thắt chặt chính sách hơn nữa ở mức cân, thị trường có thể lợi dụng cuộc họp này để đặt cược rằng đợt tăng lãi suất của Fed có thể kết thúc. Thị trường tương lai hiện kỳ vọng lãi suất sẽ tăng trở lại trong năm nay, xác suất chỉ là 19%, so với 20% một tuần trước và 31% một tháng trước.

Sẽ không có dự báo kinh tế mới nào được đưa ra vào thời điểm này và tuyên bố này khó có thể thay đổi nhiều so với tháng 9, vì vậy sự chú ý sẽ đổ dồn vào cuộc họp báo. Dự kiến, Powell sẽ một lần nữa đề cập rằng việc thắt chặt các điều kiện tài chính (lãi suất thị trường cao hơn) là nguyên nhân khiến chính sách tiền tệ không thay đổi (thông tin khiến nhiều người thích), tức là có khả năng cao Powell sẽ không công bố thông tin cận biên cao hơn, nhưng chúng ta nên chú ý đến việc liệu Powell có nên tiếp tục lâu hơn hay không, tức là liệu thời điểm mà chính sách được biểu thị bằng biểu đồ chấm tháng 9 có còn hạn chế cho đến cuối năm sau hay không.

bảng lương phi nông nghiệp dự kiến thấp hơn

Thị trường cho bảng lương phi nông nghiệp ngày 3 tháng 11 dự kiến sẽ giảm xuống còn 168.000, chưa bằng một nửa so với con số 336.000 của tháng 9, chủ yếu là do hoạt động tuyển dụng tạm thời trong ngành giải trí và khách sạn chậm lại cũng như cuộc đình công của công nhân ô tô Mỹ.

Thêm báo cáo tài chính

Apple, Novo Nordisk, Eli Lilly, AMD, Pfizer, Qualcomm, Berkshire Hathaway (có thể)

LD Capital

As a global blockchain investment firm, we have built a portfolio of over 250 investments since 2016, spanning across various sectors, including infrastructure, DeFi, GameFi, AI, and the Ethereum ecosystem. We focus on investing in projects with disruptive innovations, actively taking on the role of primary investors, and providing comprehensive post-investment services to these projects. We employ a combination of direct investment from our own funds and a distributed fund model to cover all-stages of investment.

Trend Research

Trend Research division specializes in crypto hedge funds focusing on secondary areas within the crypto market. Our team members come from top platforms and institutions like Binance and CITIC. We excel in macroeconomics, industry trends, and project data analysis, with trend, hedge, and liquidity funds.

Cycle Trading

We specialize in Web3 project investment and service, with a strong emphasis on Infra, applications, and AI. We have a team of nearly 20 senior engineers and dozens of crypto experts as advisors, assisting projects in strategic design, capital platform relations, and liquidity enhancement.