Giải thích sâu về bốn dự án tiền tệ ổn định theo thuật toán chính, đó là nhân vật chính mới trên thị trường hay một công cụ đầu cơ mới?

Là một phương tiện trao đổi tiền tệ giữa tiền tệ fiat và tài sản được mã hóa, tiền tệ ổn định là một phần cực kỳ quan trọng của thị trường mã hóa. Bởi vì nó được liên kết với đấu thầu hợp pháp của đồng đô la Mỹ, nó có đặc điểm là không biên giới, giá trị tương đối ổn định, chuyển khoản nhanh, giao dịch minh bạch, v.v., và đã giành được sự ưu ái của các nhà đầu tư tiền điện tử. Theo dữ liệu của Coingecko, tính đến ngày 27 tháng 1 năm 2021, tổng giá trị thị trường của stablecoin đạt 36,25 tỷ đô la Mỹ.

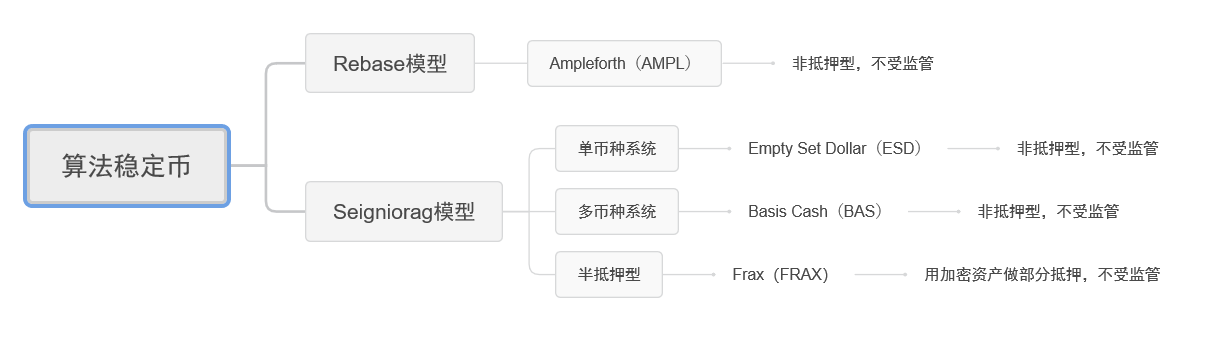

Các stablecoin hiện tại trên thị trường mã hóa chủ yếu được chia thành ba loại. Một là stablecoin tập trung được hỗ trợ (thế chấp) bằng đấu thầu hợp pháp: chẳng hạn như USDT, USDC, GUSD, PAX, v.v. thị trường; Một là tiền tệ ổn định phi tập trung được hỗ trợ bởi tiền điện tử (được thế chấp hóa quá mức), chẳng hạn như DAI, sUSD, v.v.; thứ ba là một sản phẩm mới dựa trên DeFi — một loại tiền tệ ổn định dựa trên thuật toán phi tập trung, chẳng hạn như AMPL, BAC, ESD, vân vân.

Tiền tệ ổn định thuật toán là một sự đổi mới dưới dạng tiền tệ ổn định không thế chấp và nó cũng là sản phẩm của quá trình khám phá và theo đuổi tiền tệ ổn định phi tập trung của mọi người. Nó không có các vấn đề về tập trung và quy định của các loại tiền ổn định được thế chấp bằng tiền tệ fiat, cũng như tỷ lệ sử dụng thấp của các loại tiền ổn định được thế chấp quá mức. " và "sự nhạy cảm" của các quỹ.

Vì vậy, tiền tệ ổn định theo thuật toán có thể được kỳ vọng sẽ trở thành nhân vật chính của thị trường tiền tệ ổn định trong tương lai hay đó chỉ là một nỗ lực đổi mới ngắn hạn? Cục tình báo OKEx đã phân loại ra bốn dự án stablecoin thuật toán chính, đồng thời khám phá và giải thích logic hoạt động của các stablecoin thuật toán.

Các stablecoin thuật toán về cơ bản là các token sử dụng các thuật toán để điều chỉnh nguồn cung, nhằm mục đích kiểm soát và ổn định giá của các token trong một phạm vi hợp lý thông qua các phương pháp và mô hình khác nhau. Ngay từ năm 2018, các stablecoin thuật toán đã xuất hiện trên thị trường mã hóa, nhưng chúng không được công chúng công nhận. Cho đến mùa hè năm 2020, với sự phổ biến của DeFi, các stablecoin thuật toán như AMPL đã khiến danh mục mới này trở nên rất phổ biến.

tiêu đề phụ

Các loại Stablecoin thị trường hiện tại

1、Ampleforth(AMPL)

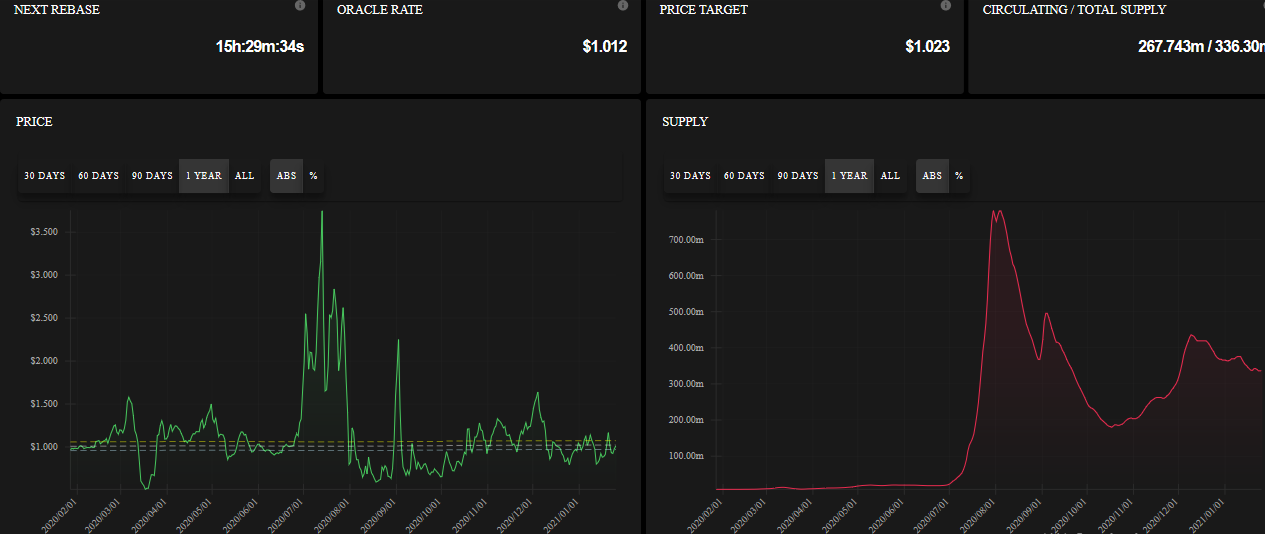

Mô tả hình ảnh

Nguồn: ampleforth.org

Tuy nhiên, vì không có giới hạn trên đối với tổng số lượng mã thông báo, điều này có nghĩa là giá của AMPL đã tăng và cao hơn giá mục tiêu, vì vậy số lượng mã thông báo sẽ tiếp tục tăng. Tính năng này làm cho giá của AMPL dễ bị kiểm soát "nhân tạo" và thể hiện trạng thái cực kỳ không ổn định.

Điều này có thể khẳng định qua sự biến động giá và thay đổi nguồn cung của AMPL trong năm qua: Tháng 6/2020, chịu ảnh hưởng của dòng tiền nóng, giá AMPL tiếp tục tăng, đạt tối đa gần 4 đô la Mỹ. các quỹ đầu cơ rút tiền, AMPL được bán ra và giá giảm xuống dưới 1 đô la, sau đó nguồn cung AMPL bắt đầu giảm nhanh chóng.

Theo logic này, thiết kế của AMPL cung cấp cho các nhà đầu tư cơ hội thao túng và chênh lệch giá. Vì vậy, trong thực tế vận hành, AMPL đời đầu có vẻ mang tính đầu cơ hơn là "ổn định".

2、Empty Set Dollar(ESD)

Mô tả hình ảnh

Liên kết mã thông báo ESD trong DAO

Trong hệ thống ESD, 8 giờ là một chu kỳ (epoch) và mỗi khi một chu kỳ mới bắt đầu, hệ thống sẽ tự động phát hiện giá của ESD (giá trung bình theo thời gian, TWAP). Khi giá ESD (TWAP) thấp hơn 1 đô la, hệ thống sẽ bước vào giai đoạn giảm phát, người dùng có thể nhận được "phiếu giảm giá" do hệ thống phát hành bằng cách đốt mã thông báo ESD và hệ thống sẽ phát hành nợ để trang trải phần ESD bị phá hủy. Khi nguồn cung tiền tăng trở lại, những người nắm giữ phiếu giảm giá (có giá trị trong 90 chu kỳ hoặc 30 ngày) có thể đổi chúng trở lại ESD một lần nữa và nhận được khoản phí bảo hiểm lên tới 56%. [Phí bảo hiểm dựa trên tỷ lệ nợ trên nguồn cung trong giao thức (R=nợ/cung), được tính như sau: 1/(1-R)²-1. ] Và khi giá ESD vượt quá 1 đô la, hệ thống sẽ tự động phát hành thêm ESD cho đến khi giá ESD trở lại mức 1 đô la. ESD mới được phát hành trước tiên sẽ trả nợ (được tạo ra khi ESD bị phá hủy) và phần thừa sẽ được chia đều cho những người dùng thế chấp ESD như một phần thưởng.

Trong khoảng thời gian giá ESD biến động mạnh, người dùng ESD sẽ dần trở nên phân cực: những người nắm giữ tích cực làm việc chăm chỉ để duy trì giá tiền tệ sẽ nhận được phần thưởng phong phú khi phát hành thêm, nhưng đồng thời, những người nắm giữ thụ động chỉ sử dụng ESD như một loại tiền tệ ổn định Đối với một số người, mã thông báo của nó sẽ bị pha loãng do lạm phát.

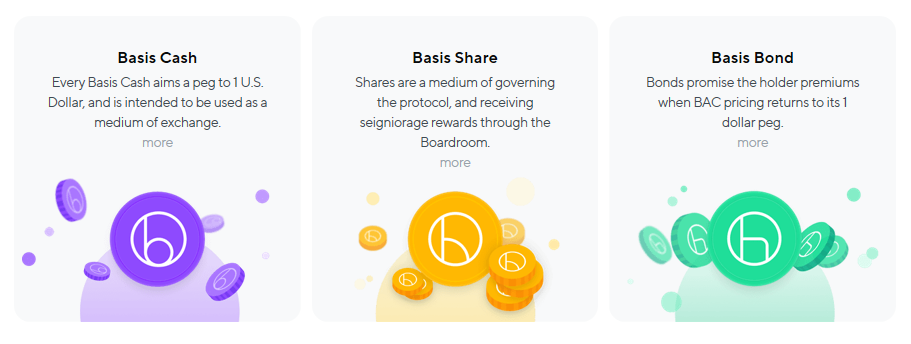

3、Basis Cash(BAC)

BAS là một stablecoin thuật toán dựa trên mô hình đa tiền tệ của Seigniorag, tương tự như mô hình mã thông báo đơn lẻ nhưng giới thiệu mã thông báo chia sẻ bổ sung.

Có ba loại tài sản trong hệ thống Tiền cơ sở: BAC (Tiền cơ sở): một loại tiền ổn định mà giao thức nhằm mục đích giữ giá trị được chốt ở mức 1 đô la. BAB (Basis Bond): tương tự như phiếu giảm giá ESD, trái phiếu được bán với mức chiết khấu nhất định và có thể được mua lại với giá 1 đô la khi giá BAC bình thường trở lại mức 1 đô la. BAS (Basis Share): Nhận các quyền cam kết còn lại sau khi mua lại toàn bộ trái phiếu.

So với ESD của hệ thống tiền tệ đơn lẻ, điểm khác biệt chính của Tiền cơ bản là chu kỳ của nó là 24 giờ, trái phiếu (BAB) không có ngày hết hạn và nếu người dùng muốn nhận phần thưởng lạm phát BAC từ ban giám đốc (tương tự như DAO) , họ phải thế chấp mã thông báo cổ phần BAS, chứ không phải chính mã thông báo stablecoin BAC.

Cơ chế ổn định giá cụ thể như sau: khi giá BAC thấp hơn 1 đô la, người dùng có thể sử dụng BAC để mua BAB trái phiếu với giá thấp (giá BAB = bình phương giá BAC), do đó làm giảm lưu thông BAC và tăng giá BAC; Khi giá BAC cao hơn 1 đô la, người dùng có thể đổi BAC lấy BAC; nếu BAC cần được phát hành sau khi kết thúc việc mua lại BAB, thì đợt phát hành bổ sung sẽ được chia cho những người nắm giữ BAS dưới dạng cổ tức; thông qua các phương pháp trên để tăng lưu thông BAC, Để giảm giá BAC.

Tuy nhiên, đánh giá từ mức giá hiện tại của BAC ($0,44), thỏa thuận cũng đã không phát huy được thuộc tính "ổn định". Mặc dù được biết đến như một "ngân hàng trung ương dựa trên thuật toán", Basis Cash sử dụng trái phiếu Basis Bond (BAB) để rút thanh khoản bằng cách bắt chước việc ngân hàng trung ương phát hành tín phiếu, nhưng nó thiếu các công cụ để bơm thanh khoản vào thị trường, do đó quy định thị trường cũng sẽ thất bại. Hiện tại, giá của BAC đã có mức chênh lệch âm 60%, nhưng giá vẫn không có xu hướng tăng.

Tuy nhiên, so với các thế hệ stablecoin thuật toán trước đây, sự đổi mới của BAC vẫn rất đáng được ghi nhận. Tiền mặt cơ bản đa tiền tệ được sử dụng để mua lại BAC khi mã thông báo được phát hành, sau đó phân phối chúng cho những người nắm giữ BAS, hạn chế hiệu quả việc thúc đẩy phát hành mã thông báo không giới hạn và sự phổ biến của nhu cầu đầu cơ.

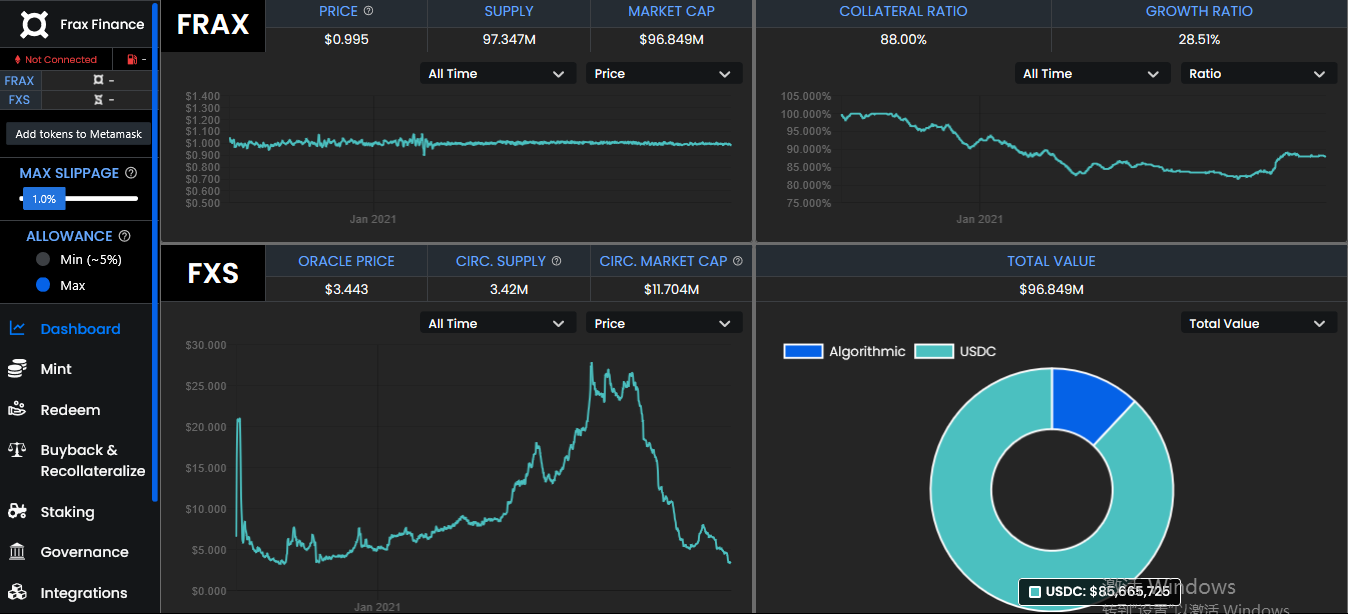

4、Frax(FRAX)

FRAX là đại diện của stablecoin thuật toán bán thế chấp hiện tại. Có hai mã thông báo trong hệ thống của nó — stablecoin FRAX và mã thông báo quản trị của Frax (Frax Shares) FXS. Không giống như một số stablecoin theo thuật toán trước đây, FRAX hiện được hỗ trợ bởi hai loại tài sản thế chấp, đó là stablecoin được thế chấp (USDC) và cổ phiếu FRAX (FXS). Việc đúc và đốt FRAX dựa trên hai mã thông báo này. Người dùng phải đầu tư mã thông báo trị giá 1 đô la vào hệ thống để đúc FRAX mới. Sự khác biệt duy nhất là tỷ lệ tài sản thế chấp và FXS với giá trị của 1 đô la là bao nhiêu.

Trong giai đoạn khởi tạo, tỷ lệ thế chấp của FRAX là 100% và việc đúc FRAX yêu cầu 1 đô la tiền ổn định truyền thống làm tài sản thế chấp. Khi giao thức bước vào giai đoạn phân đoạn, việc đúc FRAX yêu cầu đặt một tỷ lệ tài sản thế chấp thích hợp và phá hủy một tỷ lệ Frax Shares (FXS). Ví dụ: với tỷ lệ tài sản thế chấp là 98%, mỗi FRAX đúc yêu cầu 0,98 đô la tiền thế chấp và 0,02 đô la tiền FXS. Với tỷ lệ tài sản thế chấp là 97%, mỗi FRAX được đúc yêu cầu 0,97 đô la tài sản thế chấp và 0,03 đô la FXS được đốt, v.v.

Để đảm bảo rằng tỷ lệ thế chấp thực tế bằng với tỷ lệ thế chấp được điều chỉnh theo thuật toán, FRAX đã thiết kế các cơ chế Mua lại và Tái thế chấp. Cơ chế tái thế chấp, tức là khi tỷ lệ thế chấp của hệ thống được nâng lên, để thu hút người dùng tăng lượng USDC trong hệ thống, hệ thống sẽ thiết lập các biện pháp khuyến khích (tỷ lệ thưởng hiện tại là 0,2%): lúc này theo thời gian, bất kỳ ai thêm USDC vào thỏa thuận đều có thể đổi lấy nhiều hơn Một số lượng lớn FXS, ví dụ: người dùng thêm USDC trị giá 1 USD vào hệ thống để đổi lấy FSX trị giá 1,0075 USD; cơ chế mua lại là khi tỷ lệ thế chấp của hệ thống là hạ xuống, người dùng có thể đổi USDC có cùng giá trị với FXS vào hệ thống.

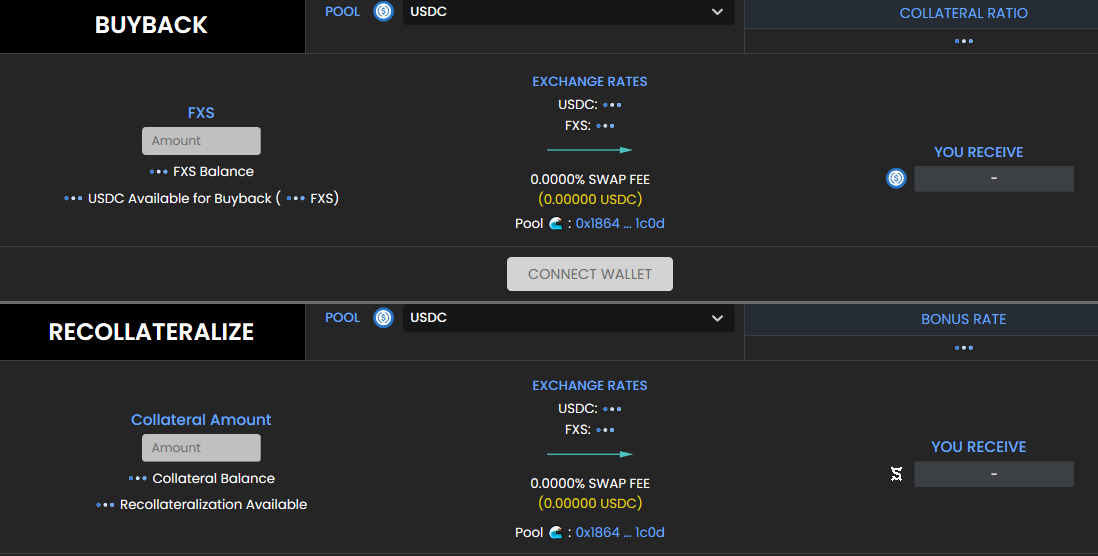

Mô tả hình ảnh

Trang mua lại và thế chấp của FRAX

Khi giá của FRAX cao hơn 1 đô la, các nhà kinh doanh chênh lệch giá có thể đưa USDC và FXS trị giá 1 đô la vào hệ thống, đúc FRAX và bán mã thông báo FRAX với giá hơn 1 đô la trên thị trường mở. Trong quá trình này, áp lực bán FRAX sẽ kéo giá FRAX xuống.

Khi giá của FRAX thấp hơn 1 đô la, các nhà kinh doanh chênh lệch giá có thể mua mã thông báo FRAX với giá thấp trên thị trường mở, mua lại USDC và FXS với giá trị 1 đô la trong hệ thống, sau đó bán hai mã thông báo này để kiếm lợi nhuận. Trong quá trình này, sự gia tăng nhu cầu mua FRAX sẽ đẩy giá FRAX tăng lên.

Do đó, giao thức Frax về cơ bản duy trì sự ổn định của giá FRAX thông qua thuật toán kiểm soát tỷ lệ thế chấp của hệ thống và tỷ lệ phát hành thêm của FXS. So với một số stablecoin thuật toán trước đây, Frax làm giảm đáng kể thành phần đầu cơ chênh lệch giá, nhưng đồng thời làm cho quy mô thị trường của nó tăng chậm lại.

Bằng cách phân tích logic hoạt động của các dự án stablecoin thuật toán ở trên, không khó để nhận thấy rằng các stablecoin thuật toán hiện tại trên thị trường đã có những đổi mới vượt bậc dưới dạng stablecoin truyền thống ở các cấp độ khác nhau, đó là sự khám phá và giải thích về tài chính phi tập trung. Nhưng đồng thời, nhìn chung chúng cũng có nghịch lý về "sự ổn định", hay vấn đề là "sự ổn định" và "quy mô" không thể kết hợp với nhau. Các stablecoin thuật toán như AMPL, ESD và BAC sử dụng không gian chênh lệch đầu cơ khổng lồ để mở rộng quy mô thị trường, nhưng dẫn đến sự ổn định của giá tiền tệ; trong khi FRAX duy trì sự ổn định của giá tiền tệ, nhưng không thể nhanh chóng mở rộng quy mô thị trường do thiếu thị trường nợ.

Như một người dùng trong giới tiền tệ đã tuyên bố gần đây trong cộng đồng, stablecoin thuật toán là hành vi của "thuật toán + một số lượng lớn bộ ổn định tần số cao", tức là kết quả của trò chơi chênh lệch giá giữa thuật toán và thị trường tự do. thuật toán và không có giao dịch lớn nào phải thất bại. Nếu stablecoin thuật toán muốn trở thành nhân vật chính của thị trường stablecoin, thì nó phải mở rộng quy mô thị trường và điều này đòi hỏi họ phải tạo ra một thị trường có thể liên tục tạo ra của cải và áp dụng nó vào nhu cầu thực tế, chẳng hạn như cho vay và bảo hiểm trong DeFi hiện tại lĩnh vực và các dịch vụ khác. Mặt khác, tiền tệ ổn định theo thuật toán một lần nữa có thể bị biến thành một nỗ lực đổi mới không bền vững.