8000 từ giải thích tính chu kỳ và chu kỳ phản hồi tiêu cực của phí chuỗi công khai

Bài viết này đến từMediumBài viết này đến từ

, tác giả nguyên tác: Nic Carter, dịch giả Katie Ku của Odaily biên dịch.

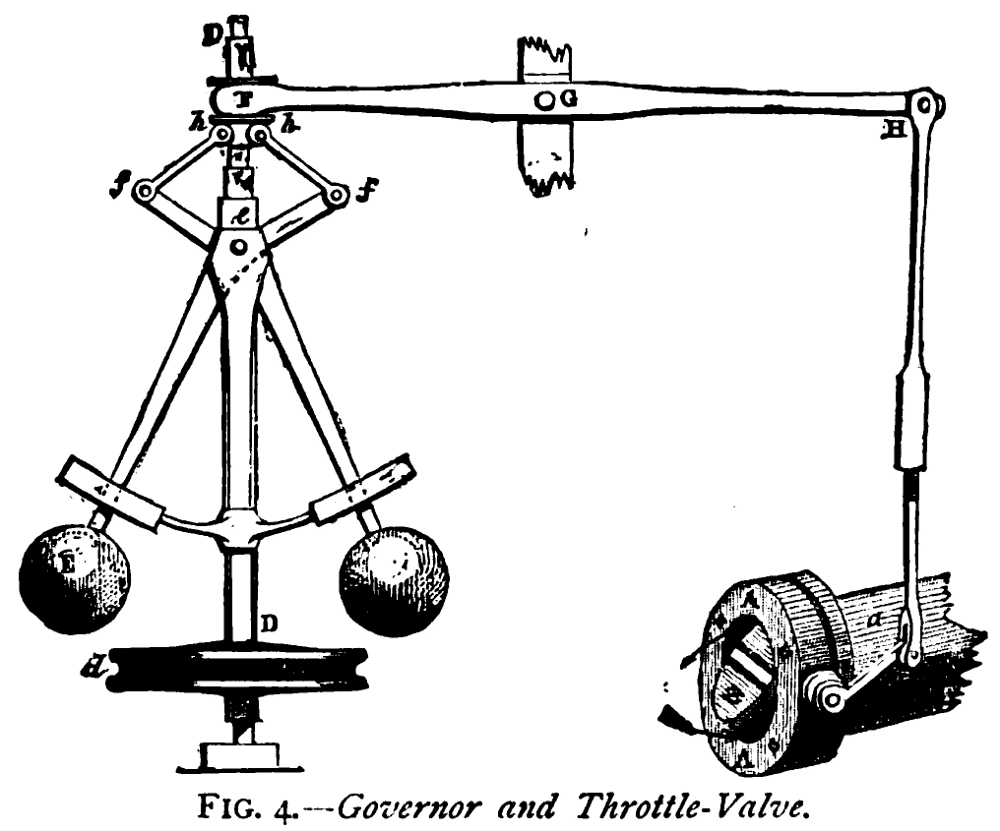

Watt đã phát minh ra bộ điều tốc ly tâm vào năm 1788, một thiết bị nhỏ và khéo léo. Với thiết bị này, động cơ hơi nước đã được thực hiện trong lĩnh vực công nghiệp. Bộ điều tốc ly tâm lấy đầu vào chu trình hiệu suất cao từ động cơ hơi nước và áp dụng nó cho các quả bóng có trọng lượng. Khi chúng quay, lực ly tâm sẽ đẩy chúng lên, làm di chuyển một đòn bẩy gắn vào van. Khi chúng quay nhanh hơn, các van đóng lại. Bằng cách này, bộ điều tốc lấy thông tin đầu vào từ động cơ hơi nước và điều chỉnh một cách máy móc lưu lượng hơi nước và do đó là tốc độ của động cơ.Cải tiến này làm cho động cơ hơi nước phù hợp với các yêu cầu công nghiệp đòi hỏi sự ổn định và tốc độ có thể dự đoán được, chẳng hạn như máy dệt cơ khí. Chìa khóa là,Đối với động cơ hơi nước, đây là một phần trong thiết kế của nó. Như chúng ta sẽ thấy, một hiện tượng tương tự tồn tại trong chuỗi công khai, nhưng với kết quả phức tạp hơn.

tiêu đề phụ

Trường hợp kỳ lạ về phí định kỳ

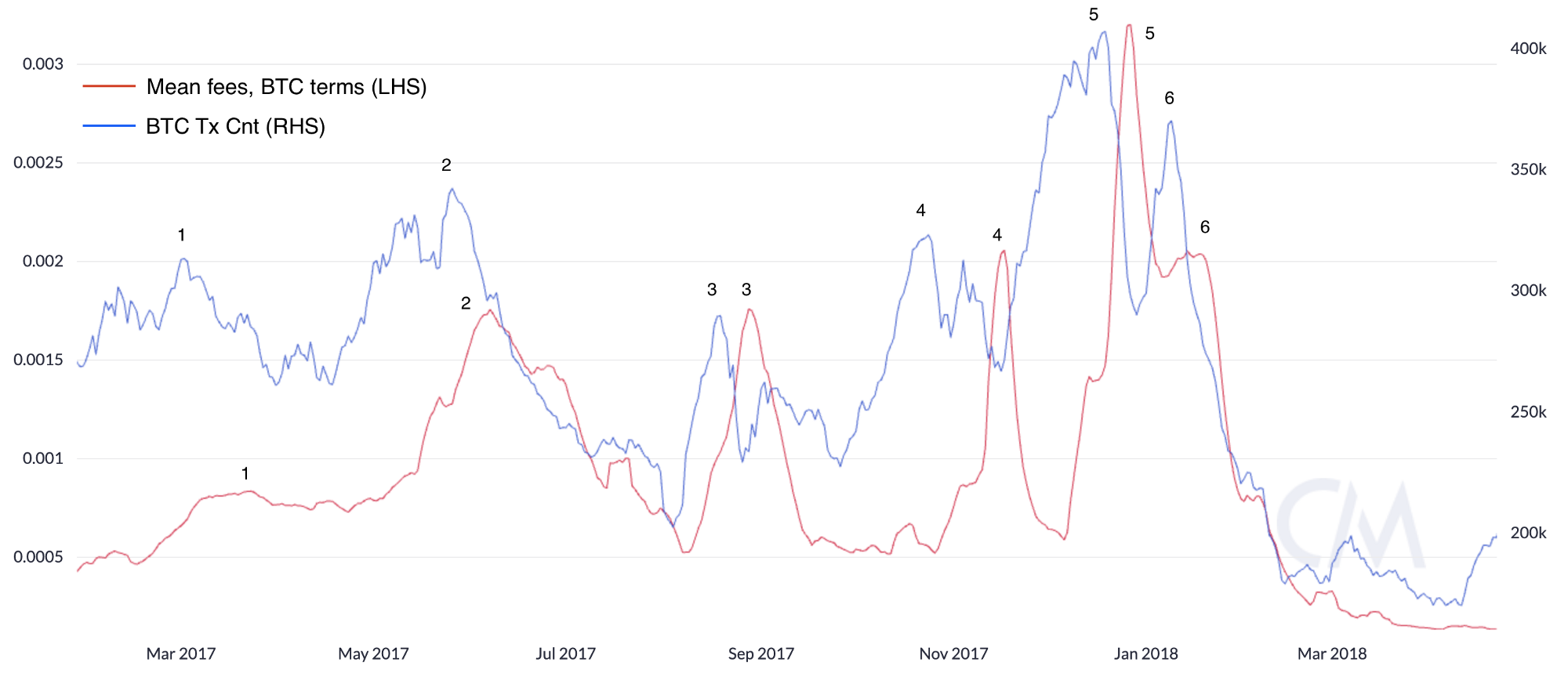

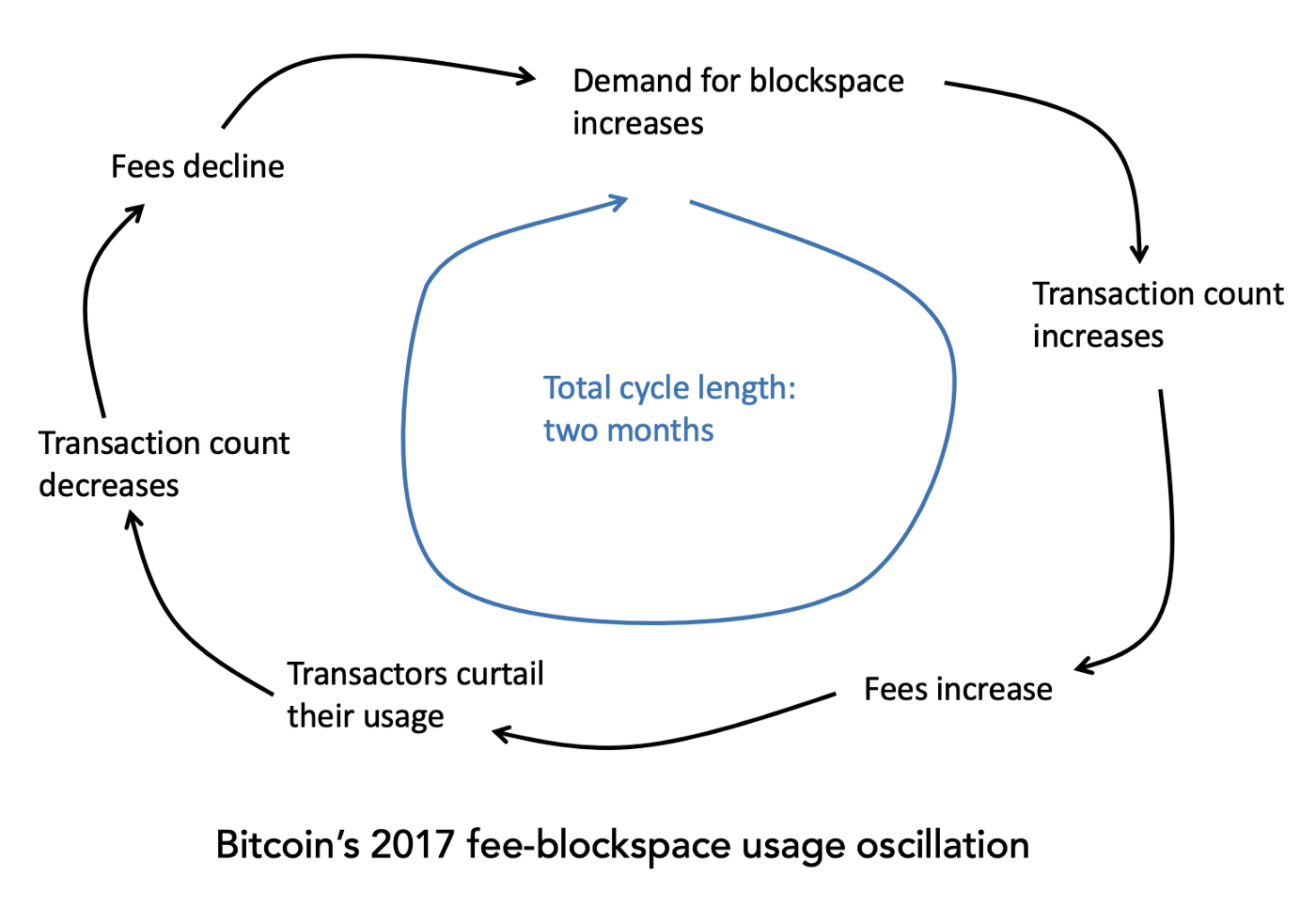

Khi thị trường điên cuồng năm 2017 lắng xuống, tôi nhận thấy điều dường như là một mô hình định kỳ về phí và khối lượng giao dịch của Bitcoin. Các khối sẽ đầy, phí sẽ tăng vọt, khối lượng giao dịch sẽ bắt đầu giảm và sau đó các khối sẽ đầy trở lại. Theo phân tích của tôi, chu kỳ này lặp lại sáu lần vào năm 2017.

Lưu ý rằng tôi đã làm mịn phí trung bình và số lượng giao dịch thành đường trung bình động 7 ngày. Mọi người coi “cuộc khủng hoảng phí” vào cuối năm 2017 của Bitcoin là một sự kiện đơn giản, nhưng thực tế đã có ít nhất bốn giai đoạn tăng phí mạnh hoặc sáu giai đoạn nếu bạn tính các đỉnh nhỏ hơn. Chỉ là hầu hết mọi người tính phí của họ bằng đô la chứ không phải đơn vị địa phương, vì vậy họ không thực sự nhận thấy phí cuối cùng tăng đột biến khi giá trị đô la của Bitcoin cũng tăng đột biến.

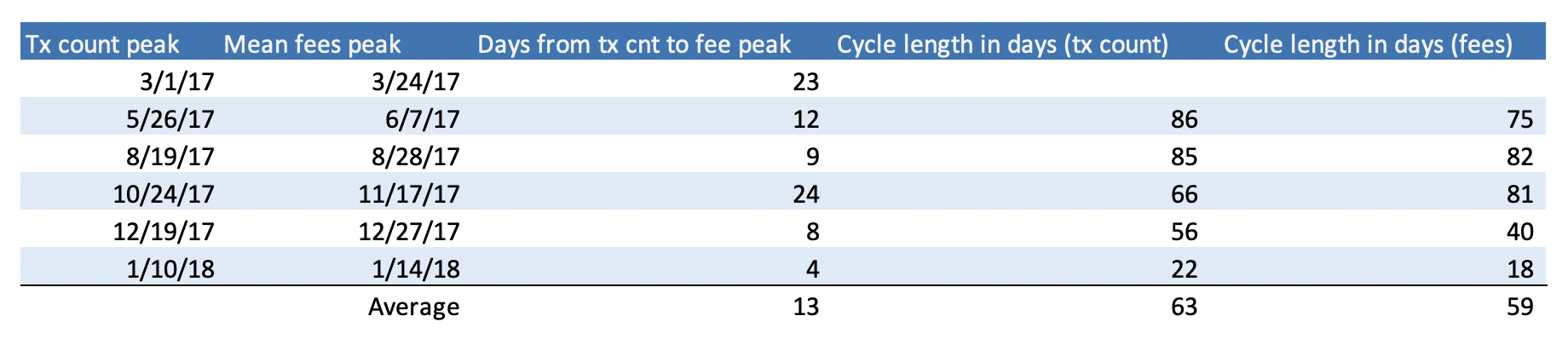

Trung bình, phí cao nhất khoảng hai tuần sau khi giao dịch hoàn tất. Toàn bộ chu kỳ mất hai tháng để hoàn thành, mặc dù nó đã tăng lên trong suốt cả năm. Khi các khối dần dần được lấp đầy, một lượng nhỏ giao dịch mới sẽ đẩy phí vượt quá giới hạn chấp nhận được đối với các nhà giao dịch. Tất nhiên, phí chỉ là một hiện tượng và vấn đề cơ bản thực sự là không gian khối.

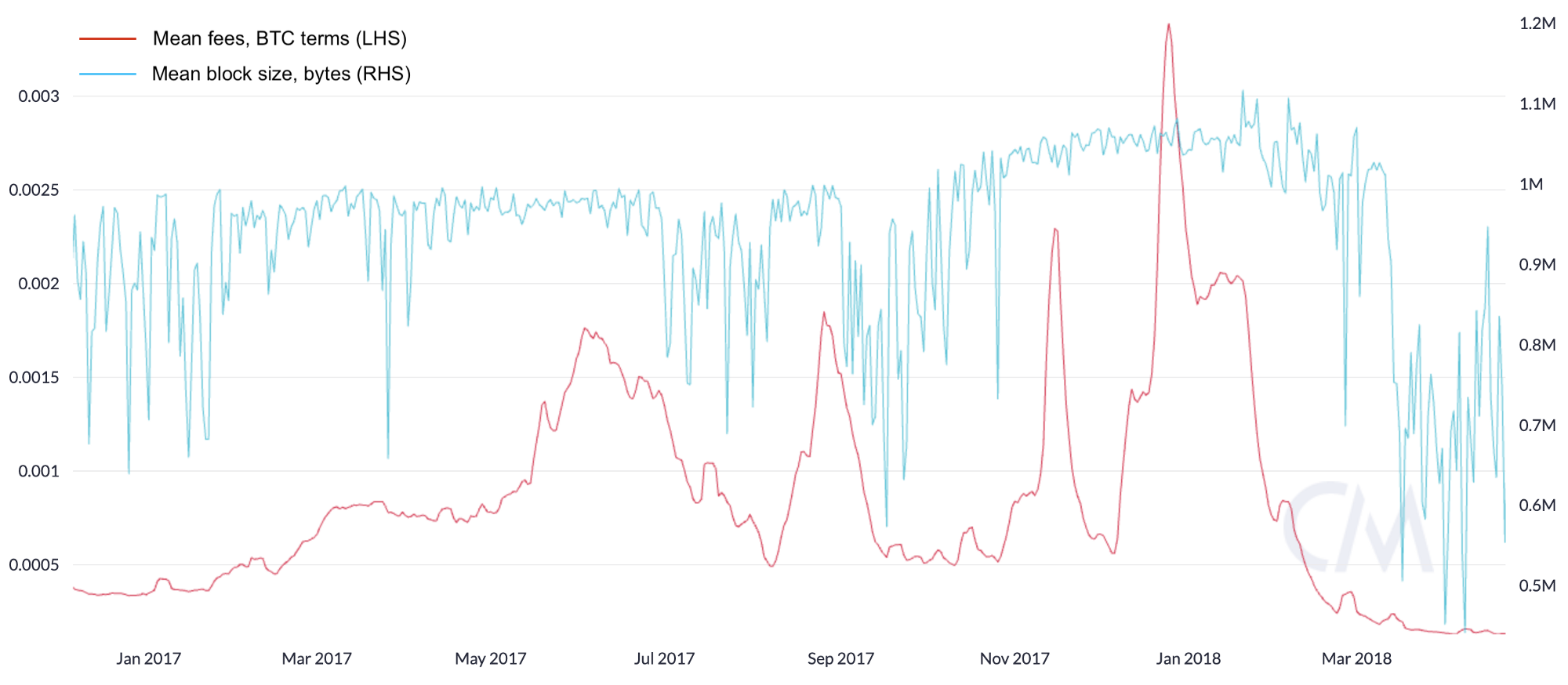

Bạn có thể hình dung sự phát triển bằng cách kiểm tra mối quan hệ giữa việc lấp đầy khối và phí trung bình.

Sử dụng phương pháp này, bạn có thể thấy phí tăng dần khi các khối được lấp đầy và đạt đến giới hạn. Khi phí đạt đến đỉnh điểm, người dùng đã chọn giảm giao dịch và các khối trống, dẫn đến kích thước khối thay đổi. Nhưng khi phí giảm, không gian khối trông hấp dẫn hơn đối với người dùng và người dùng gần như sẽ quay lại giao thức một lần nữa, khiến các khối lại đầy lên. Trong đợt phí tăng đột biến gần đây nhất vào khoảng tháng 1 năm 2018, cả giá của BTC và USD, các khối đều đạt mức tối đa và tiếp tục trong nhiều tháng, với mức phí đạt đến mức đáng kinh ngạc.

SegWit chính thức ra mắt vào ngày 23 tháng 7 năm 2017. Vì nó thể hiện sự gia tăng kích thước khối hiệu quả (cho phép các khối mang tới 4 MB dữ liệu), nên có thể thấy rằng giới hạn 1 MB đã bị vi phạm vào nửa cuối năm đó. Tuy nhiên, vì SegWit không được các trình xử lý cho phép hoàn toàn ngay lập tức nên kích thước khối trung bình sẽ chỉ tăng chậm.

Đây chỉ là sự tò mò của tôi, tôi đã chỉ ra nó vào thời điểm đó, nhưng nó không thực sự liên quan nhiều đến chu kỳ. Bạn không có cách nào đoán được số lượng giao dịch sẽ là bao nhiêu trong một tuần. Bài học mà tôi rút ra được từ điều này rất đơn giản: Tại một số thời điểm, người dùng cảm thấy thất vọng với các khoản phí và không ưu tiên các giao dịch trên chuỗi, đặc biệt nếu các khoản phí lớn so với quy mô giao dịch của họ. SegWit cung cấp khá nhiều trợ giúp. Từ một quan điểm nhất định, các khoản phí có thể tự điều chỉnh, bởi vì chúng khuyến khích những người tiêu dùng lớn không gian khối để tiết kiệm một số tài nguyên chuỗi. Tuy nhiên, tất cả những điều này khiến tôi chắc chắn hơn rằng một đợt fork Bitcoin sẽ yêu cầu nhiều hệ thống giao dịch bị trì hoãn cần được thêm vào BTC theo một loạt các mô hình đáng tin cậy. Một điều nữa đối với tôi là người dùng đã chứng minh cho chúng tôi thấy một chu kỳ giao dịch rõ ràng và sau một thời gian chịu áp lực phí cao, phải mất vài tuần để trở lại mức giao dịch trước đó.

tiêu đề phụ

“Khủng hoảng phí” năm 2020 của Ethereum

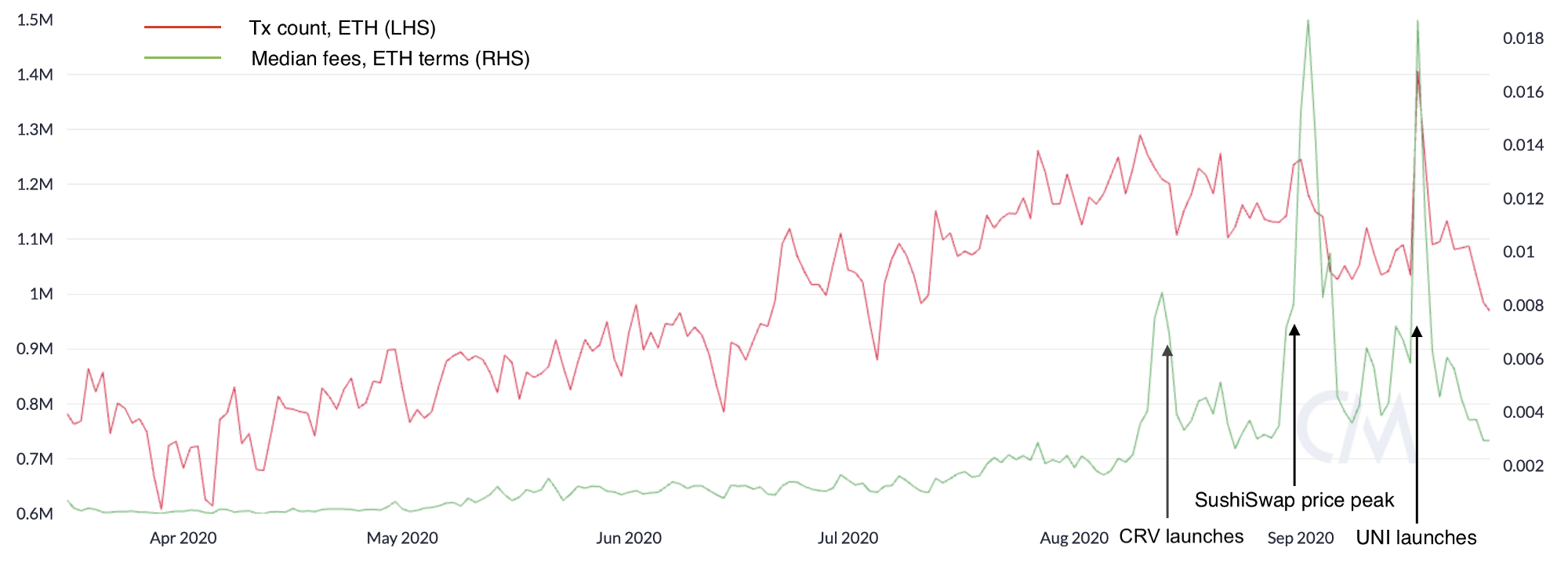

Năm nay, khi phí Ethereum bắt đầu tăng và cuối cùng vượt qua phí Bitcoin, tôi đã tự hỏi liệu Ethereum có thấy động lực phí của Bitcoin lặp lại hay không. Tôi bối rối không biết liệu nó có tác động tương tự hay gây rối hơn đối với Ethereum hay không vì rất nhiều thanh khoản là "on-chain" (trái ngược với phần lớn là off-chain trên các sàn giao dịch). Theo tôi, nguồn cung cấp không gian khối của Ethereum rất linh hoạt và có thể tăng lên khi mức sử dụng tăng lên. Hóa ra, các khoản phí cuối cùng lại gây rối hơn tôi mong đợi.

Giống như Bitcoin vào năm 2017, Ethereum năm nay đã chứng kiến sự gia tăng trong việc sử dụng khi khối lượng giao dịch tăng lên, phí tăng dần. Mã thông báo do Compound tung ra vào giữa tháng 6 đã tăng cường tốc độ sử dụng của chuỗi khối, do đó làm tăng áp lực lên phí xử lý.Kể từ giữa tháng 8, nhiều sản phẩm khác đã được tung ra và phí xử lý đã đạt đến trạng thái tăng dần. Việc phát hành kép mã thông báo từ SushiSwap và Uniswap là một số sự kiện đáng chú ý. Vào ngày 2 tháng 9, chi phí giao dịch trung bình trên Ethereum đã vượt quá 14 đô la. Nhìn chung, 16,7 triệu đô la phí ETH đã được thanh toán vào ngày hôm đó, vượt xa 5,98 triệu đô la doanh thu khai thác cho đợt phát hành mới. Khi các khoản phí này tăng lên, một số người dùng đã chọn hoãn giao dịch và số lượng giao dịch bắt đầu giảm. Khi chúng tôi bước vào giai đoạn phí cao mới vào giữa tháng 8, khối lượng giao dịch hàng ngày của Ethereum bắt đầu giảm dần. Phí đạt đỉnh vào cuối ngày 2 tháng 9, nhưng cũng bắt đầu giảm trong tháng trước.

Hai ngày sau, vào ngày 4 tháng 9, tôi đã dự đoán trên podcast On The Brink rằng phí cao của Ethereum sẽ không chỉ ảnh hưởng đến tiện ích của chuỗi mà còn ảnh hưởng đến tính thanh khoản của các sàn giao dịch phi tập trung. Đây là một đoạn trích ngắn từ podcast:

Nic: Chúng tôi đã thấy sự biến động về số lượng phí-tx trong Bitcoin vào năm 2017 và tôi dự đoán điều tương tự sẽ xảy ra với Ethereum. Rõ ràng là phí giao dịch tăng lên cùng với việc tăng mức sử dụng không gian khối và đến một ngưỡng quan trọng nhất định, người dùng bắt đầu không thể chấp nhận được và ngừng giao dịch trong một khoảng thời gian. Đây là một thỏa thuận bất lợi về mặt kinh tế cho họ. Vì vậy, số lượng giao dịch và phí giảm xuống, sau đó phí sẽ rẻ hơn, vì vậy mọi người có thể giao dịch trở lại và chu kỳ tiếp tục.

Và tôi nghĩ rằng nếu bạn nhìn vào đợt bán tháo, điều đó cũng có thể liên quan bởi vì một số nhà đầu tư bán lẻ đang sử dụng các sàn giao dịch trực tuyến đang định giá các giao dịch đó. Và, nếu không có các nhà đầu tư bán lẻ, các nhà giao dịch thông minh sẽ có rất nhiều thanh khoản giao dịch thiếu hiểu biết để đánh bạc. Vì vậy, tôi nghĩ nói chung, đó là một cú hích đối với tính thanh khoản.

Matt: Không có nhà đầu tư cá nhân thì không có tập thể.

Ngoài ra, mặc dù động lực giá ETH rất khó xác định, nhưng tôi không nói rằng chúng hoàn toàn là do hiện tượng này gây ra, nhưng ETH và USD đã đạt đỉnh vào ngày 1 tháng 9 và sau đó giảm xuống từ đó, trong khi phí vẫn giữ nguyên trong suốt thời gian còn lại của tháng Tiếp tục đi lên.

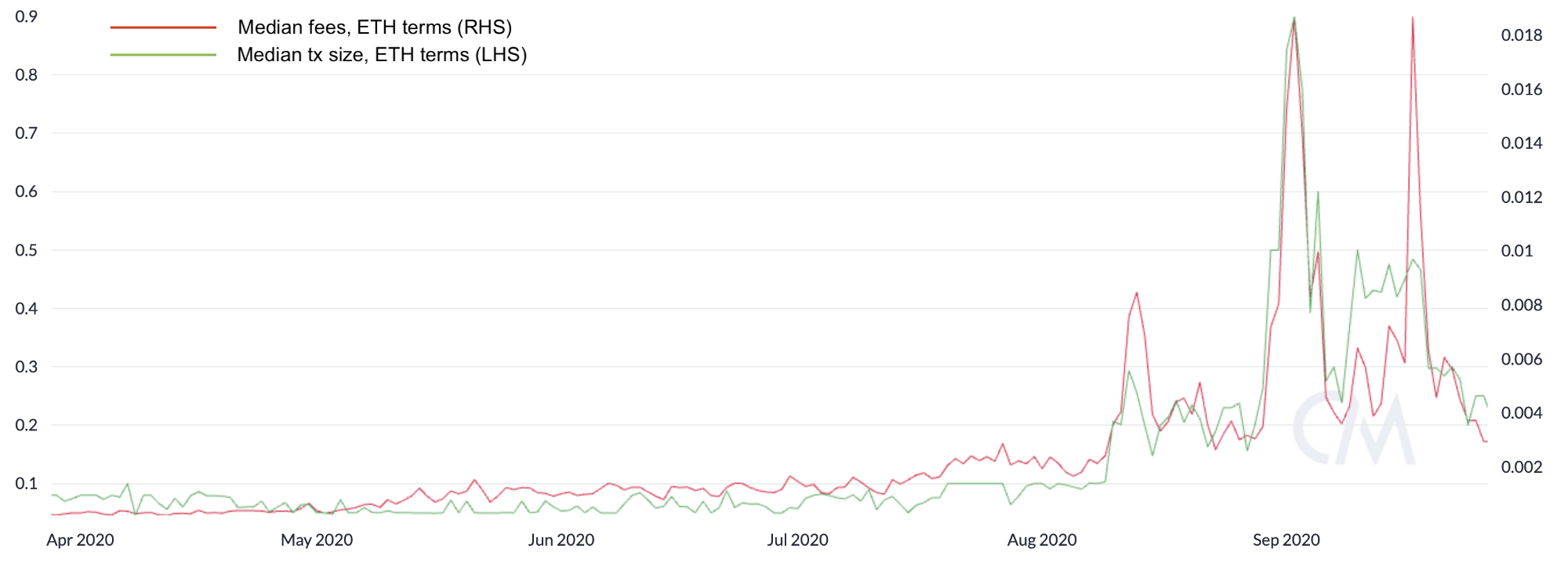

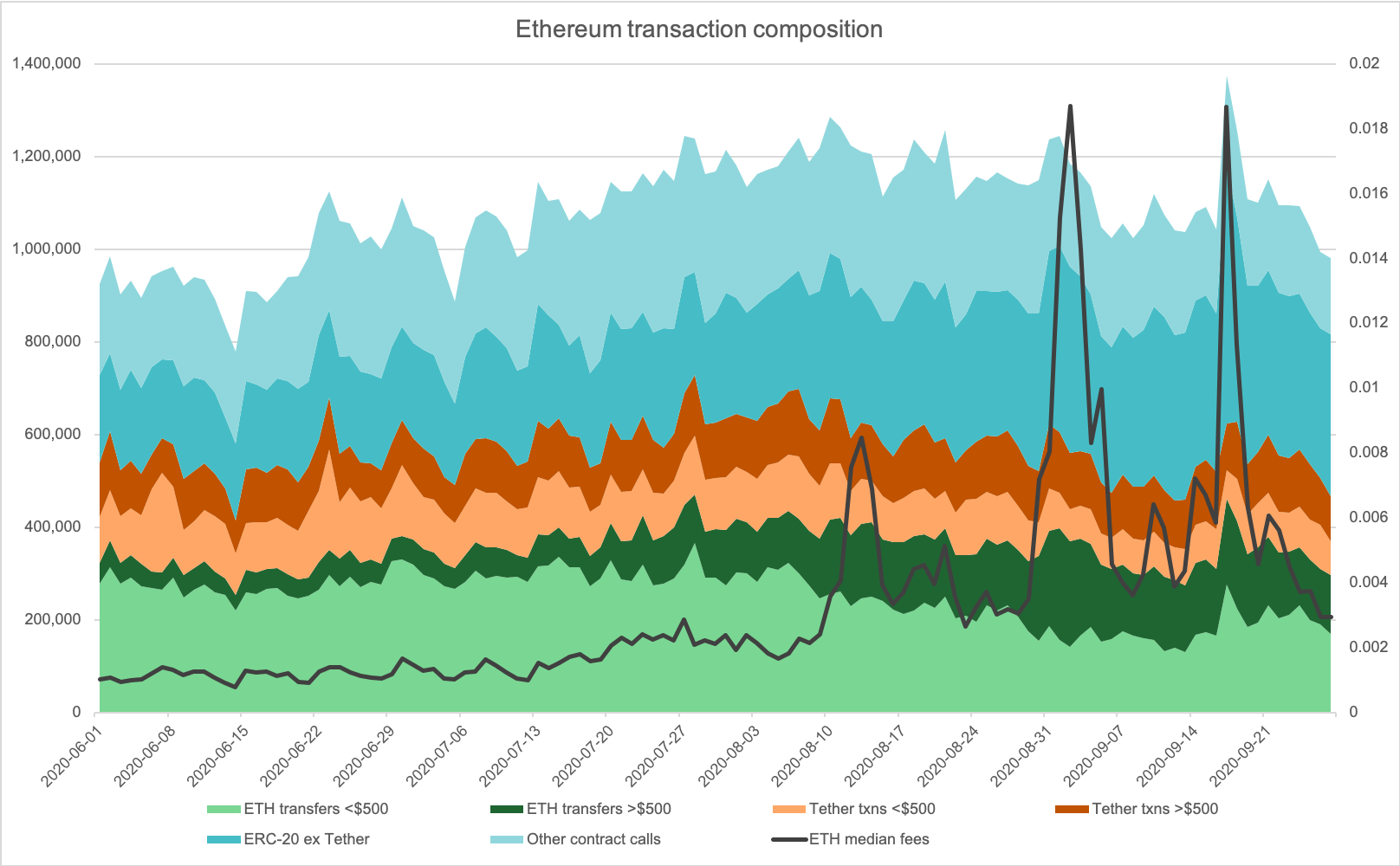

Vì vậy những gì đang xảy ra? Đầu tiên, Ethereum bước vào giai đoạn mà tôi tin rằng đây sẽ là giai đoạn biến động lớn đầu tiên về phí sử dụng trên chuỗi, với mức phí cao nhất khoảng ba tuần sau khi các giao dịch được tính và sau đó cả hai đều giảm. Thú vị hơn nữa, kích thước trung bình của các giao dịch Ethereum, cũng như các giao dịch stablecoin khác nhau, tăng vọt khi phí tăng. Điều này có ý nghĩa, người dùng có thể thấy họ sẵn sàng trả bao nhiêu phí (theo tỷ lệ phần trăm của giao dịch) và khi phí tăng lên, họ ngừng thực hiện các giao dịch nhỏ và các nhà giao dịch lớn hơn bắt đầu chiếm ưu thế.

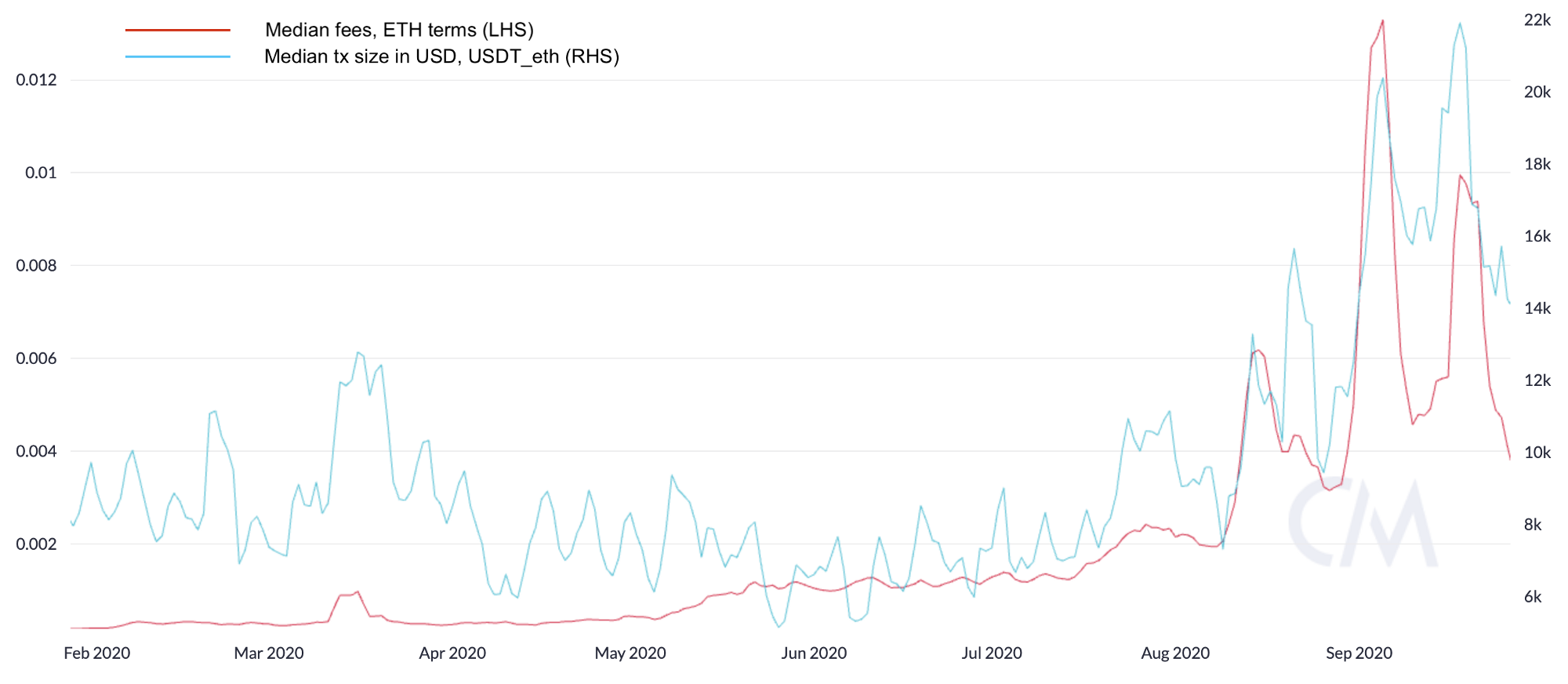

Không chỉ vậy, các giao dịch ether cơ bản cũng thể hiện sự nhạy cảm về phí này. Khi phí ETH tăng lên, các token như Tether cũng chứng tỏ quy mô giao dịch tăng lên.

Điều này cho thấy rằng các nhà giao dịch có ngưỡng phí, tỷ lệ phần trăm số tiền giao dịch mà họ sẵn sàng trả và khi phí tăng lên, họ trở nên miễn cưỡng thực hiện các giao dịch nhỏ hơn trừ khi họ thực sự phải làm.

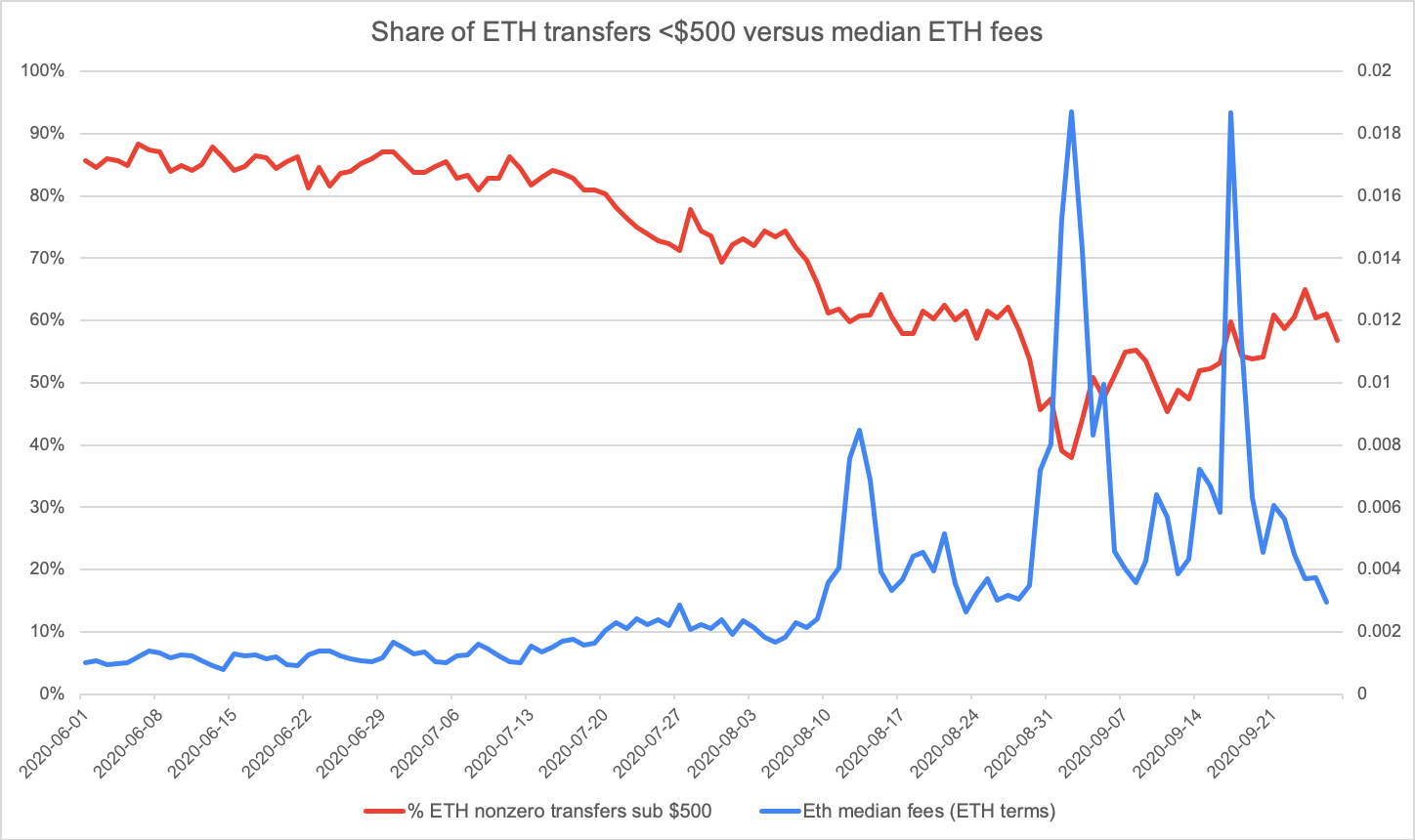

Điều trên có thể được giải thích bằng một biến giải thích thứ ba, chẳng hạn như sự tăng trưởng của hoạt động khai thác thanh khoản, điều này vừa làm tắc nghẽn chuỗi vừa dẫn đến việc các nhà giao dịch tham gia nhiều hơn. Tôi đã học được nhiều hơn khi tôi điều tra những gì cấu thành một giao dịch ether. Tôi có linh cảm rằng các nhà giao dịch có tài sản nhỏ đang định giá phí, nhưng tôi không biết cho đến khi tôi tổng hợp biểu đồ này.

Lúc đầu, sơ đồ này có thể không rõ ràng. Như chúng ta đã thấy ở trên, nó cho thấy số lượng giao dịch giảm khi phí tăng. Nhưng điều thú vị hơn là động lực thay đổi giữa chuyển ETH và USDT, mà tôi chia cho ngưỡng tối thiểu 500 đô la. Bạn sẽ thấy rằng khi phí tăng lên, các giao dịch chiếm hơn 500 đô la ETH sẽ tăng dần thị phần của chúng so với các giao dịch nhỏ hơn. Hãy bỏ qua nội dung hợp đồng và tập trung vào hai loại chuyển ETH được tìm thấy ở trên:

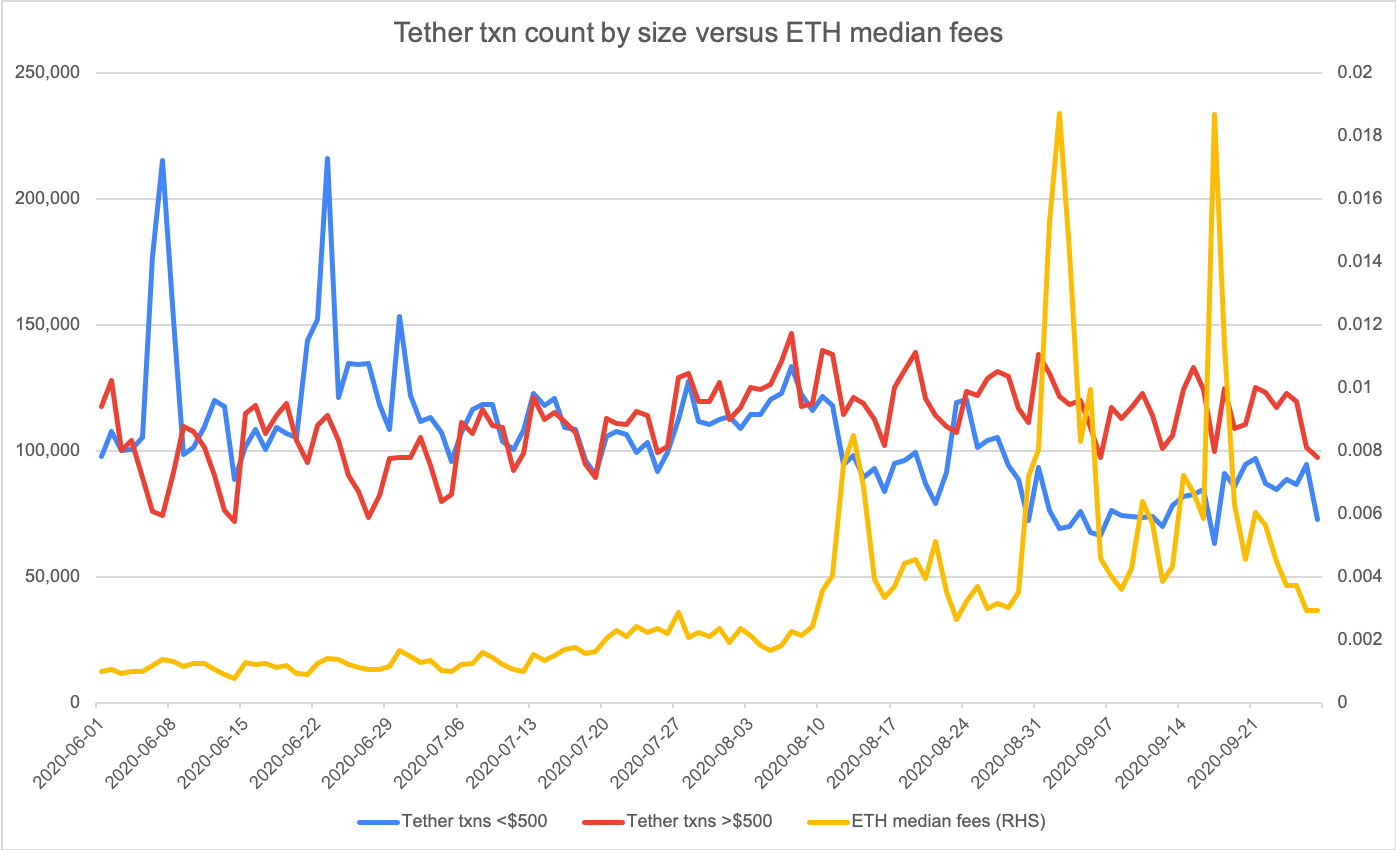

Có thể dự đoán, hiện tượng tương tự cũng tồn tại trong việc sử dụng mã thông báo ERC20 lớn nhất, Tether. Khi phí trung bình bắt đầu tăng vào giữa tháng 8, các giao dịch USDT nhỏ hơn bắt đầu giảm. Các giao dịch Tether lớn hơn vẫn ổn định, nhưng vẫn cho thấy xu hướng chung là giảm, do các giao dịch chững lại trong thời gian phí cao.

tiêu đề phụ

Phí xử lý cao sẽ ảnh hưởng đến thanh khoản?

Do đó, chúng tôi đã xác định rằng có một vòng phản hồi tiêu cực rõ ràng giữa phí và việc sử dụng tài nguyên chuỗi khối trong cả Bitcoin và Ethereum. Trong Bitcoin, chúng tôi biết rằng chu kỳ này trước đây mất hai tháng để hoàn thành. Chúng ta vẫn chưa thấy Ethereum sẽ như thế nào. Hơn nữa, rõ ràng là các nhà giao dịch có ngưỡng phí tối đa có thể chấp nhận được so với quy mô giao dịch mà họ đang thực hiện và các nhà giao dịch nhỏ hơn sẽ ngừng giao dịch trong thời gian phí cao. Điều này khiến quy mô giao dịch trung bình của ETH và các mã thông báo khác tăng dần trong thời gian phí cao.

Vào năm 2017, các giao dịch bitcoin đã được thực hiện trên các sàn giao dịch tập trung và chuỗi khối được sử dụng để thanh toán giữa các sàn giao dịch cũng như tiền gửi và rút tiền của người dùng. Thị trường thực tế là off-chain. Người dùng có thể tài trợ cho các tài khoản trao đổi bằng tiền tệ fiat và giữ (và sau đó bán) bitcoin mà không cần thực sự chạm vào chuỗi khối. Vì vậy, khi cuộc khủng hoảng phí xảy ra, nó hoàn toàn cản trở nền kinh tế bitcoin, nhưng nếu bạn đã có tiền trên nền tảng hoặc muốn gửi bằng USD, thì rất nhiều người dùng có thể giao dịch trên sàn giao dịch.

Ngược lại, hàng loạt giao dịch Ethereum và các token liên quan của nó trong năm 2020 phần lớn là một hiện tượng trên chuỗi. Giờ đây, các sàn giao dịch tập trung vẫn rất quan trọng đối với việc hình thành giá, nhưng một số DEX như Uniswap đôi khi vượt qua cả những sàn giao dịch tập trung lớn nhất. Vì DEX của nhà tạo lập thị trường tự động không yêu cầu KYC, mã thông báo lưu ký với bên thứ ba hoặc quy trình khởi động dài, nên chúng thuận tiện hơn nhiều cho người dùng cuối. Mô hình AMM không có thứ tự cũng rất dễ sử dụng. Và một số loại tài sản và mức hiển thị nhất định như mã thông báo DeFi nhỏ hơn hoặc khai thác thanh khoản chỉ có thể được thực hiện trên chuỗi. Cuối cùng, một ngành công nghiệp thanh khoản trực tuyến sôi động đã xuất hiện. Vì hầu hết mọi thứ được giao dịch trên các DEX này là Ether hoặc mã thông báo trên Ethereum, nên mọi thứ đều phải trả phí. Không giống như các sàn giao dịch tập trung, mọi giao dịch bạn thực hiện trên DEX phải được giải quyết trên chuỗi. Do đó, phí trên chuỗi luôn được xem xét.

Vì vậy, đây là phiên bản sửa đổi của mô hình biến động số lượng phí-tx bình thường mà chúng ta đã thấy từ Bitcoin vào năm 2017, giải thích động lực mới mà chúng ta thấy từ Ethereum vào năm 2020.

Vì vậy, vòng lặp thứ hai đến từ đâu? Tại sao lại chọn ra các chuỗi nặng cần DEX để được xử lý đặc biệt?

Đầu tiên, điều quan trọng là phải hiểu rằng, như Maya Zehavi đã nói, phí cao là thuế lũy thoái đối với người dùng. Thuế suất lũy thoái vì phí không tỷ lệ thuận với tài sản của bạn, mà thay vào đó được tính theo cách tương tự cho dù bạn chuyển ETH trị giá 100 đô la hay phí 10.000 đô la (phí là một chức năng tính toán giao dịch, không phải giá trị đô la của giao dịch) . Điều này tương tự như cách tính lũy thoái của thuế doanh thu, vì cửa hàng tạp hóa chiếm tỷ trọng lớn hơn trong thu nhập của tầng lớp lao động so với tầng lớp giàu có. Vì vậy, đối với các gia đình giàu có, thuế doanh thu 5% cố định thực sự là một phần lớn thu nhập.

Đưa ra một phép loại suy. Hãy tưởng tượng một trò chơi poker riêng tư trong đó tiền cược được cố định bằng đô la thay vì tỷ lệ phần trăm của giá trị ban đầu. (Hoa hồng là phí xử lý do nhà điều hành tính để chạy trò chơi). Người chơi có thể chọn chơi một ván bài nhất định và trả một khoản phí cố định hoặc họ có thể chọn không tham gia, trong trường hợp đó họ không phải trả phí. Có rất nhiều người chơi tại bàn, với một số chuyên gia, một số bán chuyên nghiệp và một số người chơi cờ bạc rất nhiệt tình nhưng không đặc biệt giỏi về bài xì phé. Cược có thể được đặt ở bất cứ đâu bạn thích và để giành chiến thắng, bạn không chỉ cần phải chiến đấu với đối thủ của mình mà còn phải kiếm được lợi nhuận từ huy động vốn từ cộng đồng. Chiến thắng thôi chưa đủ, bạn phải chịu chi phí giao dịch để giành chiến thắng.

Nếu tiền cào thấp, thì mọi người đều đang tích cực tham gia. Nhưng khi người điều hành bàn trở nên tham lam và tăng tiền cào, những người chơi có số bài nhỏ hơn bắt đầu cảm thấy bất lực và ngày càng có nhiều bài trong tay. Nếu họ cần tăng hơn 1/10 số chip của mình chỉ để chơi một ván bài, họ sẽ chọn không tham gia (trừ khi họ có quân Át). Khi giá trị tuyệt đối của tiền cào tăng lên, người chơi dần dần bị loại khỏi trò chơi, bắt đầu với những người có số tiền ký quỹ ít nhất.

Khi những người chơi nhỏ hơn, kém kỹ năng hơn bắt đầu rời khỏi trò chơi, trò chơi trở nên ít sinh lợi hơn đáng kể cho những người khác. Xét cho cùng, bán chuyên nghiệp dựa vào các đối thủ không có kỹ năng để kiếm tiền. Như mọi người chơi poker đều biết, có lẽ bạn không muốn ngồi cùng bàn với những người chơi chăm chỉ và những đối thủ bán chuyên nghiệp vào sáng thứ Ba. Bạn muốn thể hiện kỹ năng của mình vào tối thứ Sáu, chơi bài xì phé với những tay cờ bạc nghiệp dư lười biếng, thắng nhanh và say khướt.

Tương tự với Ethereum, các khoản phí giống như đặt cược và chúng khiến giá cao đối với các nhà đầu tư bán lẻ, những người cho đến gần đây đã dành nhiều thời gian cho Uniswap và các DEX khác. Nhưng khi phí xử lý tăng lên mức trung bình là 14 đô la (cao hơn nhiều đối với giao dịch DeFi, chẳng hạn như đổi ETH lấy DAI trên Uniswap), đối với những cá nhân có ít vốn hơn để tham gia giao dịch hoặc thanh khoản để khai thác, nó trở nên không kinh tế. Toàn bộ thị trường được kiểm soát bởi họ. Và vì các nhà đầu tư bán lẻ là những chuyên gia giao dịch (và kiếm lợi nhuận từ) nên họ là một nhóm không có hiểu biết, vì vậy nếu các nhà đầu tư bán lẻ không ra ngoài và chơi, thì trò chơi sẽ chẳng có ích lợi gì. Tất cả những điều này dẫn đến thanh khoản giảm và giao dịch xấu đi.

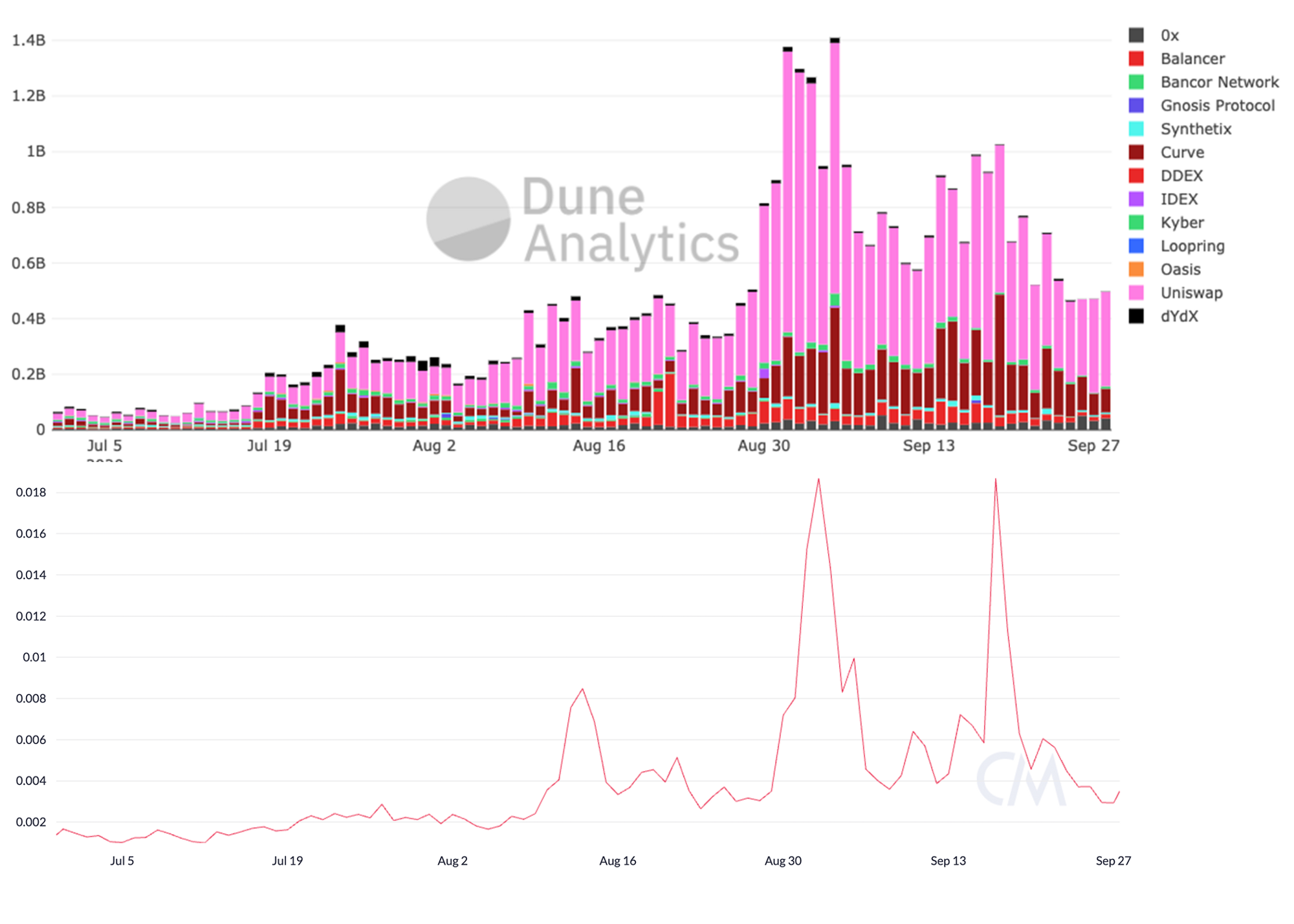

Tóm lại, lý thuyết này rất khó để kiểm chứng bằng thực nghiệm. Phân tích chi tiết về các ví hoạt động trong DeFi ở các ngưỡng khác nhau và cách chúng phản ứng với các khoản phí hoặc so sánh mức chênh lệch với phí ETH, sẽ hữu ích trong việc chứng minh các giả định này. Tuy nhiên, có một số con số chỉ dẫn để tham khảo. Đây là tổng của tổng số lượng DEX được cung cấp bởi trung tâm thông tin Dune Analytics của Friedrik Haga và so sánh với phí giao dịch trung bình của Ethereum.

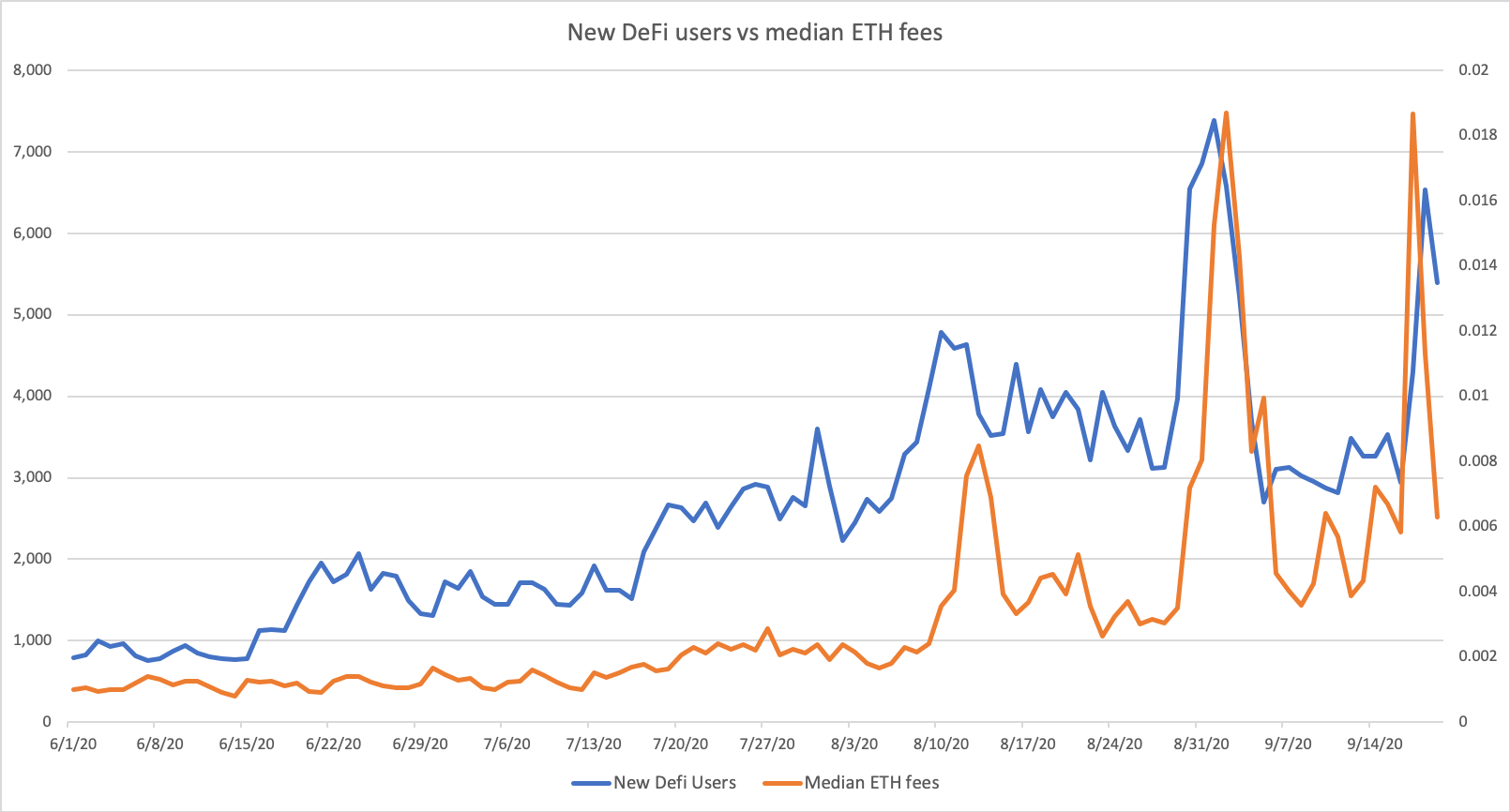

Bạn có thể thấy khối lượng và phí đã thay đổi như thế nào trong vài tháng qua. Điều này phù hợp với việc cấm sử dụng phí, đặc biệt là về phía bán lẻ. Lý do rất khó để suy luận. Nhiều khả năng là do khối lượng DEX cao là nguyên nhân dẫn đến tăng phí (và ngược lại), chứ không phải phí cao là động lực đằng sau việc giảm khối lượng DEX. Thú vị hơn, biểu đồ này hiển thị các địa chỉ mới hàng ngày tham gia vào các giao thức DeFi khác nhau, là dữ liệu từ bảng điều khiển Dune do Richard Chen xây dựng, so với phí giao dịch ETH trung bình.

Các kết luận rút ra ở đây có giá trị hơn. Rõ ràng là người dùng có tài sản nhỏ sẽ trì hoãn giao dịch khi phí cao, nhưng tác động trực tiếp đến tính thanh khoản trên chuỗi rất khó đo lường.

tiêu đề phụ

Triển vọng tương lai cho phí Ethereum

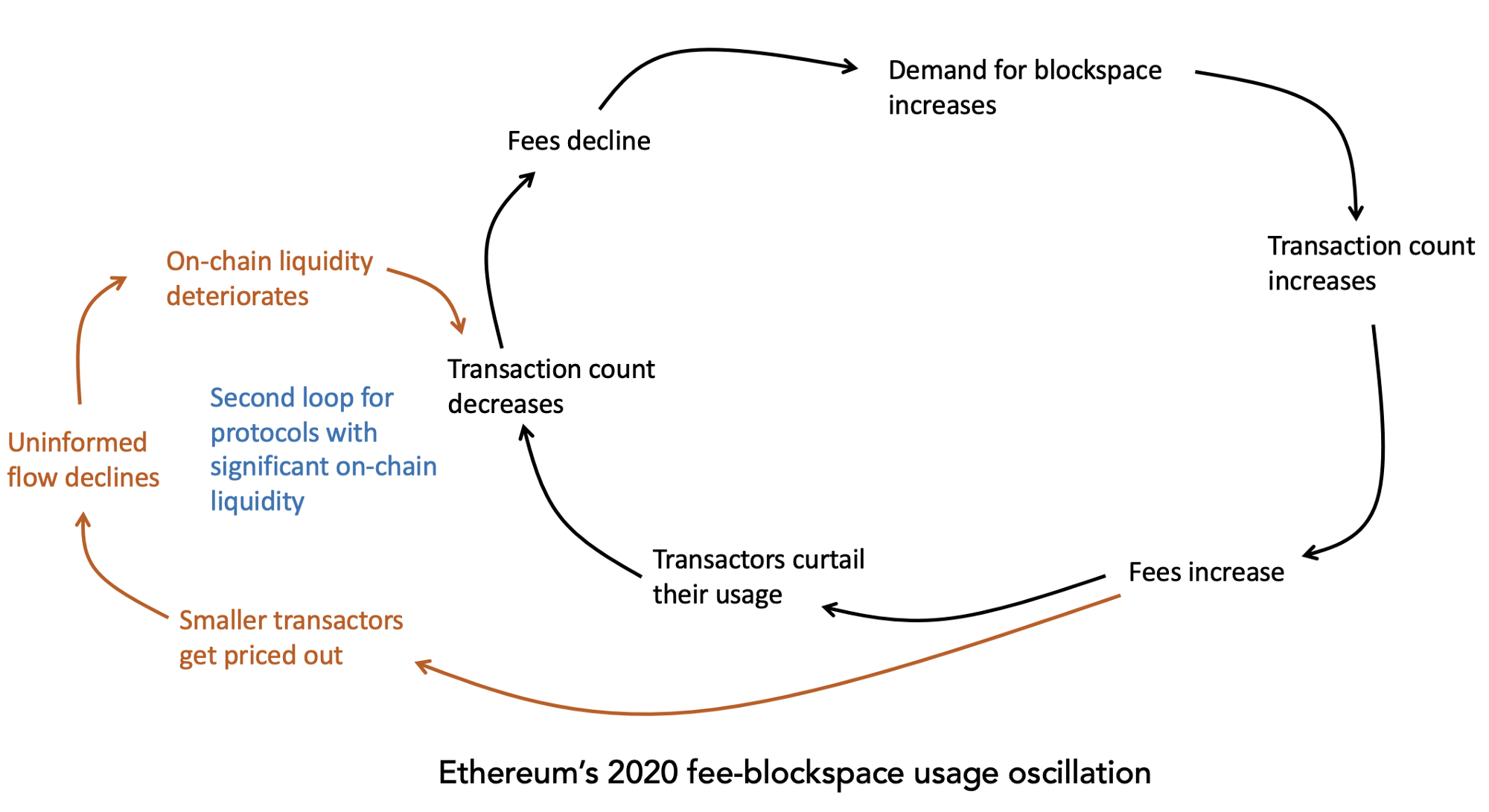

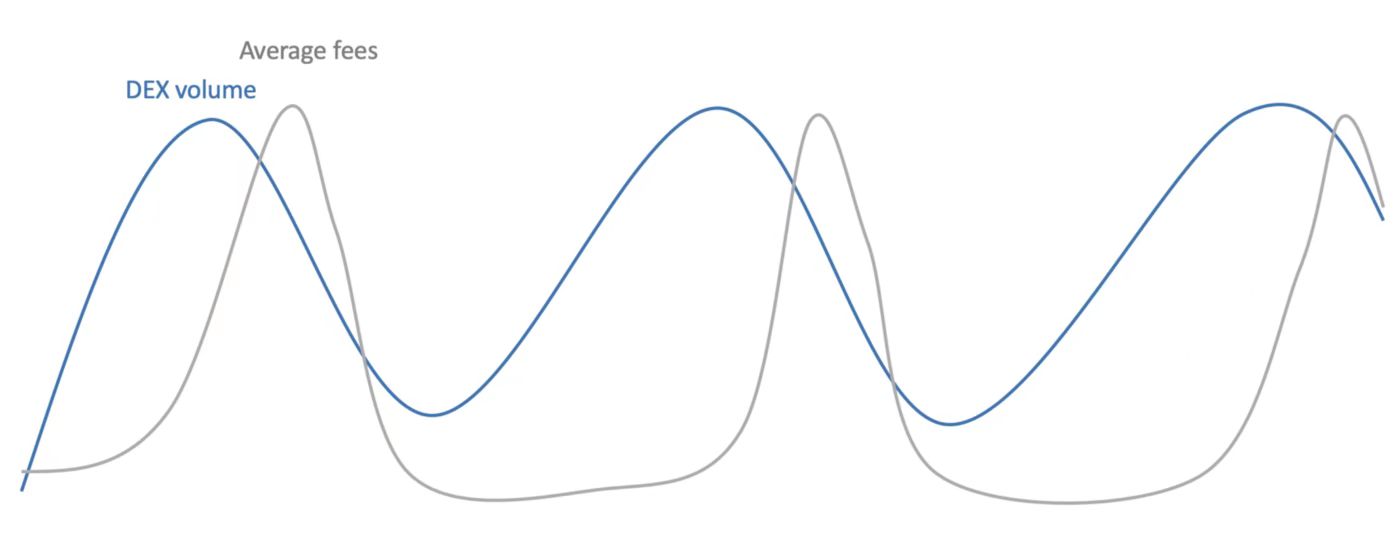

Chúng tôi vẫn chưa thấy chu kỳ tài nguyên chuỗi phí đầy đủ đang hoạt động trên Ethereum, vì vậy rất khó để ước tính độ dài chu kỳ. Nhưng tôi dự đoán: hy vọng chúng ta sẽ thấy sự biến động nhất quán, tương quan tích cực trong Ethereum giữa các khoản phí, giao dịch và quan trọng là tính thanh khoản và khối lượng cho các giao dịch trên chuỗi. Nó sẽ trông giống thế này:

Điều đó nói rằng, có một số tính năng ngược chu kỳ có thể làm giảm sự biến động và bảo vệ Ethereum khỏi biến động phí.

tiêu đề phụ

cung cấp không gian khối động

Tuy nhiên, cộng đồng Ethereum bị chia rẽ về việc tăng phí hơn nữa vì việc tăng giới hạn phí sẽ làm tăng tỷ lệ khối chú, khiến mạng dễ bị tấn công DOS hơn và khiến các nút đầy đủ trở nên đắt đỏ hơn khi chạy. Về chi phí vận hành nút, mặc dù những người nắm giữ Ethereum sẵn sàng chấp nhận những thỏa hiệp lớn hơn so với những người nắm giữ Bitcoin, nhưng cả hai bên thường đồng ý rằng chỉ tăng không gian khối không phải là giải pháp cuối cùng. Do đó, đã có rất ít sự hỗ trợ của cộng đồng để theo đuổi chính sách không gian khối hoàn toàn cho phép, mặc dù không gian khối có một số khả năng phục hồi cho phép nó xử lý nhu cầu gia tăng.

tiêu đề phụ

ETH 2.0 / ngã ba

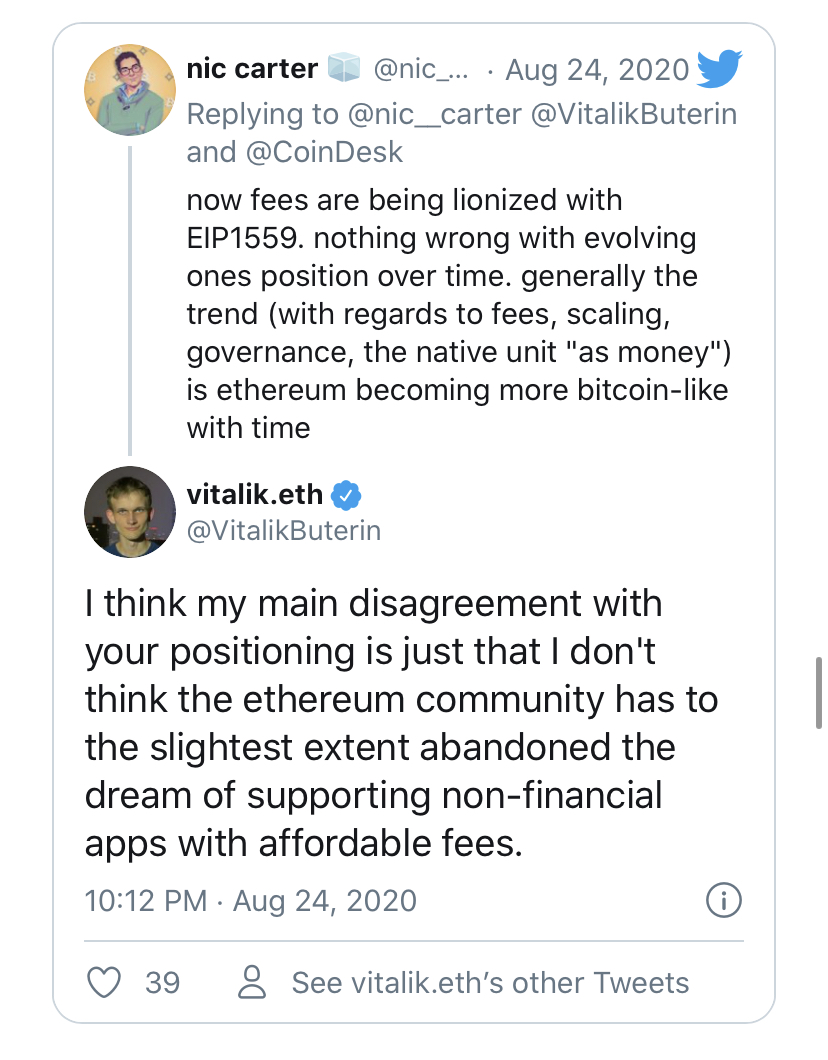

Khi tôi lần đầu tiên viết về triển vọng phí ETH, Vitalik đã trả lời bài viết của tôi (tôi đã tuyên bố rằng Ethereum có thể bị tính phí cao trong một thời gian dài, điều này sẽ ảnh hưởng đến khả năng tồn tại của các ứng dụng phi tài chính), Vitalik đã làm rõ suy nghĩ của mình về việc xử lý phí:

Tôi đồng ý hơn rằng nếu sản xuất của bạn tăng lên, thế giới sẽ tìm thấy nhiều công dụng hơn cho hàng hóa và giá cả sẽ tăng lên. Do đó, sẽ không ngạc nhiên khi thấy phí trung bình tăng lên nếu có nhiều không gian khối hơn được tạo ra. Bất chấp điều đó, ETH 2.0 vẫn còn rất xa nên rất khó dự đoán. Nhưng ít nhất, sẽ không có sự điều chỉnh nào về phí xử lý trong thời gian ngắn.

Rollup

tiêu đề phụ

Ethereum hiện tin rằng Rollup là cách chính để giảm bớt tình trạng tiến thoái lưỡng nan về phí hiện tại của Ethereum. Có hai loại Tổng số chính: ZK và Lạc quan, nhưng cả hai loại này thường liên quan đến việc gộp nhiều khoản thanh toán lại với nhau và làm tăng đáng kể mật độ kinh tế của các giao dịch. Về lý thuyết, trong khi vẫn giữ được sự đảm bảo cho các giao dịch ở lớp cơ sở, nó cũng cải thiện đáng kể TPS. Nói tóm lại, các nhà giao dịch dựa vào các trung gian môi giới khối lượng giao dịch lớn và phát các giao dịch đó.

ZK Rollup liên quan đến việc phát các cuống giao dịch rõ ràng đã bị cắt ngắn, cùng với bằng chứng rằng gói giao dịch hợp lệ đối với sổ cái. Lạc quan liên quan đến các nhà khai thác bán tin cậy, những người tạo điều kiện thuận lợi cho giao dịch và các nhà giao dịch chủ yếu tin rằng các nhà khai thác không có ác ý. Về mặt lý thuyết, khả năng răn đe đạt được thông qua sự kết hợp giữa bằng chứng gian lận và hình phạt tài chính đối với hành vi sai trái. Hiện tại, ZK Rollup hầu hết chỉ giới hạn ở các lần chuyển đơn giản, trong khi một số loại Optimistic Rollup (OR) hứa hẹn sẽ mở ra toàn bộ phạm vi giao dịch hiện có trong Ethereum. Để có phân tích đầy đủ về trạng thái của OR, hãy xem báo cáo toàn diện của Daniel Goldman.Rollup di chuyển dữ liệu giao dịch ra khỏi chuỗi một cách hiệu quả và đưa bằng chứng về tính hợp lệ vào chuỗi. Các nhà phát triển bitcoin đã có tầm nhìn tiết kiệm dữ liệu tương tự cách đây vài năm và đã theo đuổi Lightning (có thể giảm hàng trăm nghìn khoản thanh toán cho một số giao dịch trên chuỗi), sidechains và ủng hộ các biện pháp nâng cao hiệu quả như theo đợt và sử dụng SegWit. Nhờ sự phổ biến của Rollup và tốc độ tiến triển rõ ràng, Buterin ủng hộ chúng như một phương pháp ngắn hạn tốt nhất để mở rộng quy mô Ethereum.

Mặc dù ETH 2.0 có thể chưa được phát hành, nhưng tương lai Rollup của Ethereum nằm trong tầm tay.

Có hai lý do tại sao Rollup có thể không phải là thuốc chữa bách bệnh cho vấn đề phí của Ethereum. Đầu tiên, sẽ rất khó để biến tất cả người dùng không gian khối thành chủ sở hữu của hệ thống, đặc biệt nếu họ là nhà cung cấp dịch vụ và có thể chuyển phí cho người dùng cuối thay vì người trong cuộc. Chúng tôi đã học được với Bitcoin rằng nếu các bên trung gian có thể chuyển phí cho người dùng cuối, thì họ không có động lực liên tục để đầu tư vào cơ sở hạ tầng bền vững hơn.

Ngoài ra, vì Ethereum đã nhiều lần tăng giới hạn phí để giúp đỡ người tiêu dùng không gian khối một cách hiệu quả (với chi phí của người xác thực), một số lượng lớn người dùng có thể dành nhiều thời gian hơn để vận động tài nguyên tăng giới hạn phí thay vì dành nhiều thời gian để làm như vậy. Thực hiện giao dịch. Tương tự, không gian khối lớn sắp tới của ETH 2.0 có thể làm giảm nhiệt tình của các nhà giao dịch lớn đối với Rollup. Thay vào đó, đóng góp chính của ETH2 hiện tại có khả năng làm giảm nhiệt tình của các nhà giao dịch lớn để sử dụng nó hiệu quả hơn.

Thứ hai, cơ sở người dùng toàn cầu của một chuỗi khối như Ethereum không chính xác là các nhà phát triển và người ủng hộ, và thực sự có thể thu hút người dùng một cách trực tiếp. Ethereum mở cửa cho tất cả mọi người và không loại trừ sự tham gia, đó là một phần lý do khiến nó trở nên phổ biến so với các kế hoạch Ponzi và các dự án ngách khác. Những người điều phối các kế hoạch này (thường là một số người dùng chính của không gian khối) không nhất thiết phải lập kế hoạch dài hạn hoặc cố gắng tối ưu hóa các dấu vết trên chuỗi của họ, mà tập trung hơn vào việc kiếm tiền nhanh chóng.

Về mặt kỹ thuật, Rollup (đặc biệt là Optimistic) có chất lượng thanh toán khác với giao dịch lớp cơ sở. Các giao dịch Vanilla Ethereum hầu như là giao dịch cuối cùng và không có khoản bồi hoàn hoặc rủi ro thanh toán. Thuộc tính này cho phép "tính nguyên tử", có nghĩa là tất cả các giao dịch được xâu chuỗi đều xảy ra hoặc không có giao dịch nào xảy ra. Điều này cho phép người dùng kết nối an toàn nhiều hệ thống mà không gặp rủi ro về lỗi chuỗi nếu một khoản thanh toán trong chuỗi không được thực hiện. Đây là một thuộc tính rất được mong đợi, tùy thuộc vào trạng thái của nó là tài sản của nhà cung cấp dịch vụ kỹ thuật số. Ethereum có "tính nguyên tử", có thể kết hợp được, cho phép các hợp đồng thông minh tham chiếu lẫn nhau một cách an toàn, để có thể xây dựng các hệ thống phức tạp hơn mà không cần phải đánh giá từng mô-đun.

Việc giới thiệu một hệ thống phức tạp hơn như Rollups đặt câu hỏi về những giả định này về tính nguyên tử và khả năng kết hợp. Vì bằng chứng gian lận trong một số "Bản tổng hợp lạc quan" thách thức mô hình tin cậy, thời hạn có thể được kéo dài trong trường hợp không hài lòng. Matter Labs ước tính rằng quyết định cuối cùng về OR sẽ mất khoảng 1-2 tuần. (Lưu ý: ước tính này được thực hiện vào tháng 11 năm 2019, vì vậy tình trạng kỹ thuật có thể đã thay đổi kể từ đó.) Một giải pháp được đề xuất là 'thời gian rút tiền mặt' liên quan đến các bên trung gian cung cấp cho người dùng quyền truy cập tạm thời để chọn không tham gia Rollup. Cho phép người dùng sử dụng mã thông báo bị đóng băng trong các trường hợp đặc biệt. Theo những gì tôi có thể nói, điều này tạo ra một hệ thống theo cấp một cách hiệu quả với độ chắc chắn dài hơn so với "phiên bản miễn phí" của kênh thoát Tổng số và độ chắc chắn ngắn hơn trong phiên bản trả phí tăng tốc.

tiêu đề phụ

Tóm lại là

Tóm lại là

Sự khác biệt giữa bộ điều tốc ly tâm và phí trên chuỗi là tác dụng điều chỉnh của phí là tác dụng phụ của một hệ thống đang hoạt động hơn là một sự cân nhắc thiết kế quan trọng. Trong chuỗi công khai, phí tồn tại để đảm bảo tiêu thụ tài nguyên mạng không lãng phí và mang lại thu nhập cho người xác nhận. Nói đúng ra, chúng không nhằm kiểm tra việc sử dụng hệ thống. Nhưng trên thực tế, chúng hoạt động hiệu quả và phanh có xu hướng đột ngột hơn là từ từ.

Thay vì giảm tốc chậm, chúng tôi đã thấy sự biến động trong việc sử dụng tài nguyên, giao dịch và thậm chí cả tính thanh khoản của các sản phẩm trên chuỗi. Những động lực này đã có trong Bitcoin và mới bắt đầu xuất hiện trong Ethereum. Nhưng do những lợi thế của giao dịch hoán đổi trên chuỗi trong Ethereum, chúng được cho là gây rối hơn cho web ngày nay. Như Kyle Samani đã nói, thông lượng hạn chế bị ảnh hưởng bởi áp lực phí có thể là "mối nguy hiểm vô hình" của DeFi.