韩国券商一句业绩“不及预期”,SK海力士大跌12%,存储板块全线承压

- 核心观点:韩国券商KIS下调SK海力士二季度业绩预期,引发股价暴跌,主因并非基本面恶化,而是其HBM(高带宽内存)营收占比过高,长期合约价格锁定导致平均售价涨幅低于市场预期,但长期盈利可持续性逻辑未变。

- 关键要素:

- KIS预测SK海力士Q2营业利润约60.4万亿韩元,低于市场共识的65万亿韩元约8%,直接引发股价单日跌超10%,较历史高位回调33%。

- 利润不及预期核心原因:HBM因长期合约(LTA)价格固定,未能充分捕捉同期DRAM(均价上涨30%)和NAND(均价上涨50%)的现货涨价红利。

- KIS指出预期下调仅为修正LTA价格假设,非业绩担忧,并维持目标价380万韩元及增持评级,预计2026年Q2营业利润率将达74.6%创历史新高。

- 市场情绪脆弱,叠加SK海力士美股ADR上市后资金套现,导致抛压加剧,并传导至港股杠杆ETF(单日跌超22%)及A股存储概念股。

- 行业趋势:随着LTA合约结构向3-5年扩展,估值核心驱动力从单季度ASP涨幅转向盈利可持续性,合约营收占比提升将降低业绩波动性。

原文作者:龙玥

原文来源:华尔街见闻

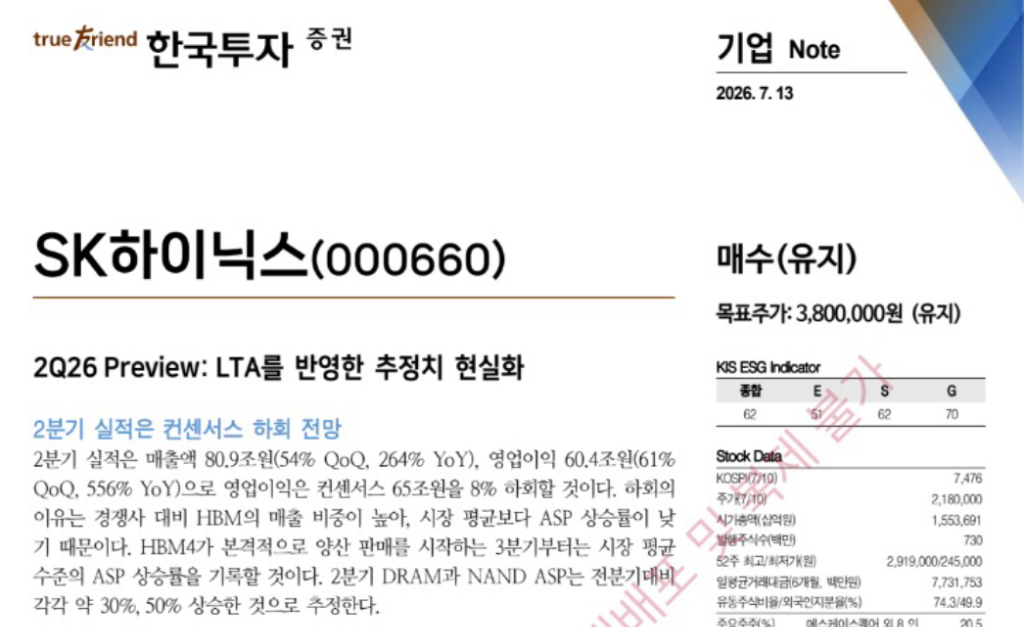

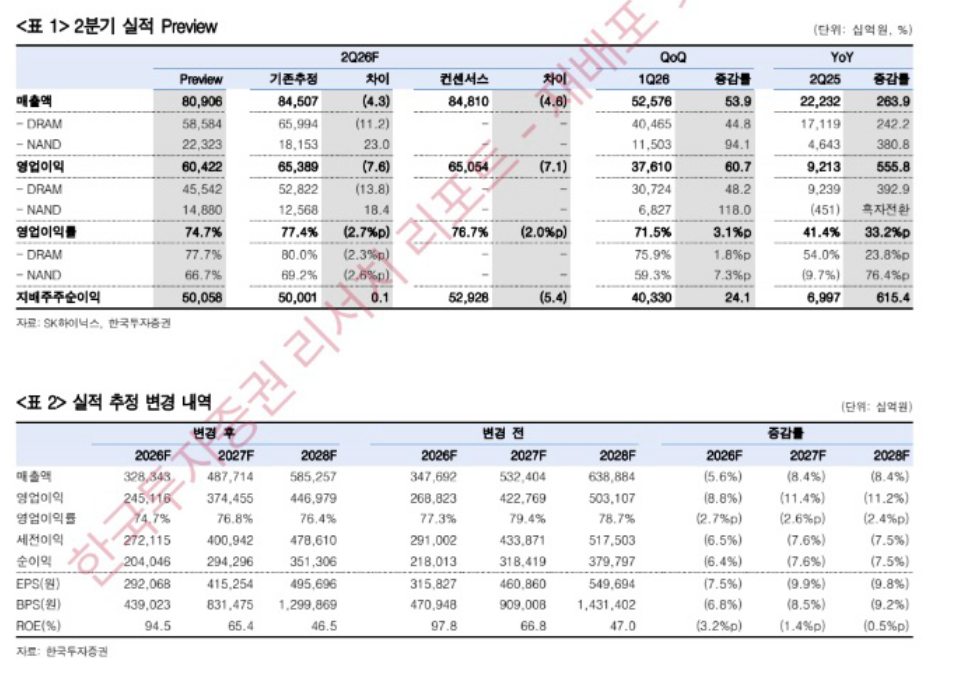

7 月 13 日,韩国本地券商 KIS 发布 SK 海力士第二季度业绩预测报告。预计 SK 海力士 Q2 营收 80.9 万亿韩元,环比上涨 54%,同比大涨 264%;营业利润为 60.4 万亿韩元,环比增长 61%,同比增长 556%。

数字看起来亮眼,但问题在于:市场共识预期为 65 万亿韩元,KIS 的预测低于共识约 8%。

这一偏差,直接引爆了市场。

韩国股市开盘后,SK 海力士股价迅速跌超 10%,跌破 200 万韩元关口,较 6 月 25 日历史高位在短短三周内回调幅度达 33%。

HBM 占比高,反而拖累了 ASP

KIS 在报告中解释了利润不及共识的核心原因:SK 海力士的 HBM(高带宽内存)营收占比高于同业,出货占比偏高,导致其平均售价(ASP)涨幅低于市场平均水平。

这个逻辑乍看反常——HBM 是高端产品,占比高不是应该更赚钱吗?

关键在于定价结构。HBM 通常以长期供货合约(LTA)锁定价格,合约价格相对固定,短期内不会随市场行情大幅上调。而普通 DRAM 和 NAND 在现货市场上的价格弹性更高,当市场整体涨价时,这类产品的 ASP 涨幅反而更大。

SK 海力士 HBM 占比偏高,意味着它在这一轮市场均价上行中“吃到的涨价红利”比同业少。

同期普通 DRAM、NAND 的现货均价还在飙升——KIS 预测 Q2 DRAM 均价环比上涨约 30%,NAND 上涨约 50%——但海力士的整体 ASP 涨幅被 HBM 的合约价格"拖了后腿"。

下调源于 LTA 重新测算,非基本面恶化

KIS 在报告中明确指出,此次下调不是业绩担忧,而是将已签订的长期供货合约(LTA)价格假设纳入测算后的修正结果。

报告原文表述为:“这是将已签订的 LTA 纳入价格假设、对预测进行现实化调整的结果,并非对业绩的担忧。”

KIS 同时下调了 2026 年和 2027 年营业利润预测,分别较此前低约 9%和 11%。但该券商强调,随着 HBM4 从第三季度起正式大批量出货,市场均价上行将带动整体 ASP 走高,届时 SK 海力士的 ASP 涨幅将回归市场平均水平。

KIS 预测,2026 年 Q2 营业利润率将达到 74.6%,创历史新高,此后每季度持续上升。

该券商维持目标价 380 万韩元及增持评级,认为本次预测下调只是短期扰动,不改变中长期业绩上行趋势。

“暴增 556%却不及预期”:市场情绪的裂缝

同比增长 556%,在任何行业都是极为强劲的数字。但资本市场的逻辑是:重要的不是涨了多少,而是有没有达到预期。

市场此前已将 65 万亿韩元的共识预期充分定价。KIS 的预测比这个数字低了约 4.6 万亿韩元,相当于直接宣告"预期过高"。

这触发了两层担忧:一是短期业绩不及预期的直接冲击;二是 HBM 高占比是否构成结构性隐患——即 SK 海力士越是押注 HBM,在合约价格锁定期内,其 ASP 弹性就越受限。

叠加 SK 海力士上周五刚刚登陆美股,部分押注"打新"的资金在 ADR 上市后选择套现,进一步加剧了抛压。

踩踏蔓延:港股 ETF、A 股存储股同步下挫

SK 海力士的跌势迅速传导至周边市场。

港股方面,2 倍做多 SK 海力士杠杆 ETF 单日跌超 22%,2 倍做多三星电子 ETF 跌超 13%。

A 股存储概念股同步跟跌,兆易创新、北京君正、江波龙、佰维存储等多只核心标的跌幅超 7%。

但从更宏观的视角看,存储半导体板块近半个月整体进入调整期,部分个股跌幅已超 20%,触及技术性熊市分界线。这背后还有全球资金在 AI 内部及各市场间进行配置再平衡的因素,包括"卖芯片、买云"的轮动逻辑,以及港股市场的阶段性反弹吸引资金回流。

券商:长期逻辑未变,关注盈利可持续性

尽管引发了市场震荡,KIS 在报告中的整体立场并不悲观。

该券商认为,随着存储行业向 3 至 5 年 LTA 合约结构转变,企业估值的核心驱动力将从"单季度 ASP 涨幅"转向"高盈利能力能持续多久"。

KIS 报告指出:"从现在起,需要关注的是盈利的可持续性。LTA 的扩大正在降低存储行业长期以来的业绩波动性。"

该券商预计,随着合约型营收占比提升,以及 HBM 产能扩张对整体供给形成挤压,SK 海力士的高盈利水平将得以长期维持,估值也将随之重新定价。

目标价 380 万韩元对应当前股价仍有较大上行空间,KIS 维持增持评级。