数读Fjord Foundry V2:LBP到底香不香?

原文作者:HYPHIN

原文编译:Luffy,Foresight News

散户投资者缺乏早期投资机会一直是个老大难问题,而私募资本却因资金充裕蓬勃发展。Web3 曾尝试让早期风险投资民主化,但结果如何?

介绍

获得资金并将代币引入公开市场的方法多种多样,每种方法都有其独特的优点和缺点。风险资本背书经常受到追捧,但对大多数项目而言通常难以企及。因此,Launchpad 等平台成为一些项目获得外部资本的方式,其中 Fjord Foundry 长期以来一直是构建者的热门选择,这归功于它的声誉和强大的平台。通过流动性引导池 (LBP),许多协议已经进入市场,并获得了大量现金注入。

jordFoundry V2 上筹集的资金

这篇文章的总体目标是对 Fjord Foundry V2 上进行的代币发行及其在首次销售结束后的价格走势进行客观的概述。

所有人都关注 LBP

在分析协议发行的任何代币之前,需要考虑一些重要细节,以便了解与 Fjord 相关的独特动态。

专家支持

为了在无需许可的平台上建立信任并提高知名度,Fjord 精心挑选了一批专门从事各种领域的知识渊博的专业人员来策划代币销售。

Fjord Foundry V2 上每 5 个项目中就有 4 个是经过专门策划的。

除了代理之外,策展人还可以在必要时提供营销或咨询服务。为了达成一定的透明度,项目申请人可以提供个人身份证明或代言人要求的任何其他相关信息,并在出现恶意行为时追究相关方的责任。

由于用户界面随时间发生变化,一些过去的销售事件没有显示任何与 KYC 状态相关的公开信息,因为当时没有记录和相关要求。在最近的产品中,绝大多数项目都有一个被人肉搜索过的团队。

策展人的活动各不相同,有些策展人比其他人承担更多的销售任务。

Fjord Foundry V2 上的策展人活动

这些经过审查的第三方将获得项目代币作为报酬,这些代币来自销售期间产生的交易费。这意味着他们直接受到激励以吸引大量关注和参与者。

最早并非最好

与公平发行和首次交易所发行相反,在 LBP 领域,早早上市并不会带来回报。为了促进公平的代币分配,我们采用了从高到低的定价策略和动态代币权重转移,以防止价格操纵和其他不良行为。

通过汇总所有过去代币发行的数据,我们可以描绘出一个平均状况下的情景,以直观地了解资产定价趋势以及最常见的买入成本范围。

在大多数情况下,价格在 12 小时后保持相对稳定,仅在销售临近结束时显示出需求增强的迹象。图表上突出显示的平均和中位成本基础表明大多数参与者符合类似的条目,印证了此定价模型试图说明的概念。

幕后的私募轮

请务必注意,项目在公开销售之前会为营销人员和战略合作伙伴举行私募轮次,早期贡献者可以以折扣价获得代币。有关这些销售的信息有时会包含在代币页面的「透明度」部分中。

每 4 个策划项目中就有 1 个会公开显示代币归属细节。

披露条款的销售数据、Twitter 上的传闻证据和 Telegram 聊天中流传的宣传材料表明,以下情况经常发生:

术语说明:

TGE:代币生成事件

Cliff:从 TGE 到锁定代币开始释放之间的时间间隔

Example #1 ~ 激进

* TGE: 释放 20%

* Cliff: 1 个月

* 归属期: 3-6 个月

Example #2 ~ 保守

* TGE: 释放 0%

* Cliff: 3 个月

* 归属期: 4-12 个月

Example #3 ~ Fjord 均值

* TGE: 释放 26.25%

* Cliff: 未知

* 归属期: 8.53 个月

Example #4 ~ Fjord 中位数

* TGE: 释放 15%

* Cliff: 未知

* 归属期: 7.46 个月

私募轮折扣

均值: 33.4%

中位数: 60.22%

以上为 Fjord 披露信息,仅供参考

虽然合法的项目通常会尝试吸收那些更符合团队长期愿景、不会将受众作为退出流动性对象的个人,但这些既得利益者提供的价值及其对代币价格可能产生的影响很难确定。

LBP 效果如何

代币发行的参与率在很大程度上取决于社交媒体上的宣传。人们对即将在 Fjord 上启动的代币产生浓厚兴趣,大量独立参与者被吸引而来。

截至撰写本文时,六个月内已进行了 81 次精心策划的代币销售。从这些活动中获得的数据将作为我们分析的基础。

通过这些指标可以看出 LBP 的效果非常好,它往往会为希望启动项目的建设者带来大量的协议费用和资金。

这对于寻求融资的团队来说充满了吸引了,但对于投资者来说又意味着什么呢?

价格表现

事实证明,代币发行通常为投机者提供有利可图的机会,让他们可以快速获利或以优惠价格获得长期头寸。要确定 LBP 是否也是如此,可以使用 Fjord 上的最终资产价值作为参考,以去中心化交易所的交易活动来计算平均值和中位数表现。

这两个指标之间的巨大差异意味着只有少数代币产生了正回报,其余代币则遭受了重大损失。

这些代币中只有约 13.2% 现在的价格高于在去中心化交易所上市之前的价格。

是什么导致了这种持续的负面表现?很难确定,但早期的价格走势可能会提供一些线索。

代币发售后 14 天内价格表现

通常情况下,这些资产要么以折扣价发行,要么立即被抛售,让大多数早期买家一开始就陷入困境。通过观察接下来的情况,可以明显看出抛售压力非常大,买家很少介入吸收抛压并扭转局面。跟踪参与代币发行的人的钱包余额可以让我们深入了解情况。

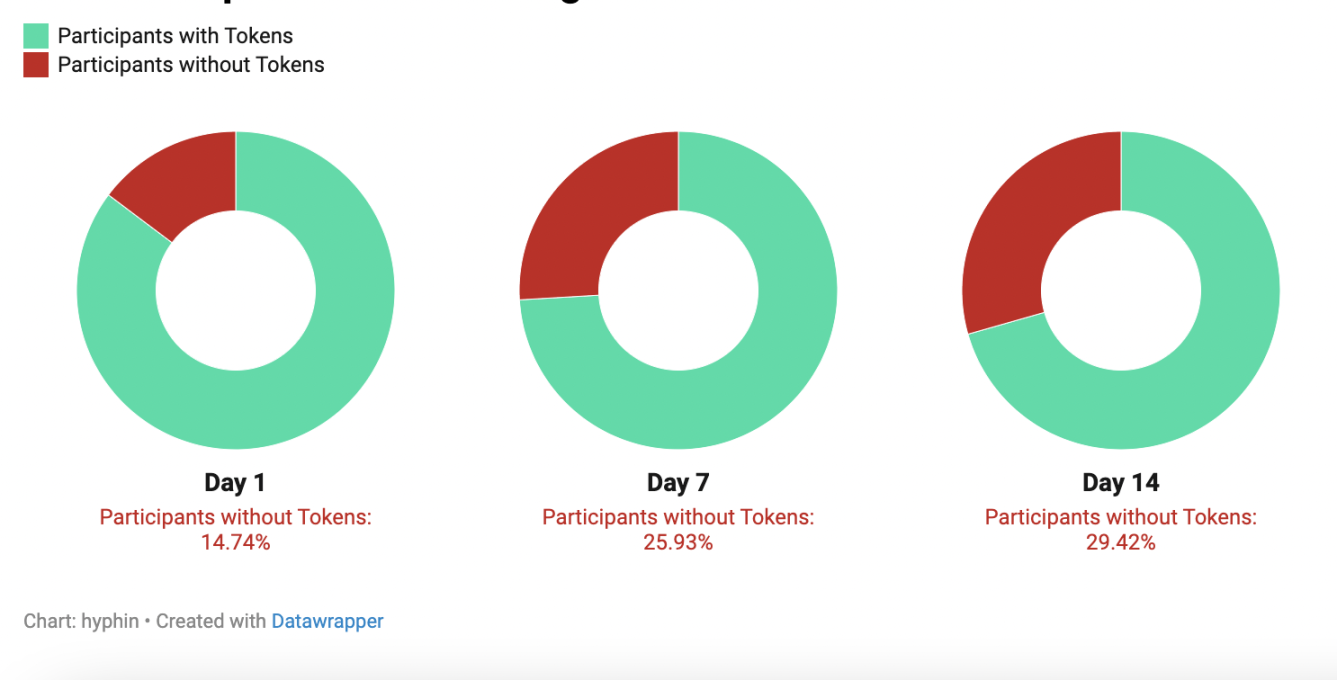

LBP 参与者钱包仓位变化

在平均情况下,所有 LBP 参与者中,近 15% 在第一天退出了全部头寸;而到第 14 天,这一比例达到 29.42% 。这是不可避免的,可以理解为第二波分配浪潮,以吸引后来者。

在这些不利情况下,完全稀释估值过高起着重要作用,因为市场不愿意接盘。除非找到公平的价值或引起外部各方的足够兴趣,否则卖家将一直主导局面。随着解锁的代币数量随着时间的推移开始增加,投资者开始止损,也可能加剧价格长期下跌的局面。

许多项目陷入了一个陷阱,他们重点都放在 Fjord 的首次代币发行上,而忽略了后续运营的作用。最终导致项目初始估值过高,在发行后难以维持。