浅谈MEV是不是一个好的投资机会?

原文作者:Zixi

MEV 最初是指矿工可提取价值(Miners extractable value),应用于工 POW 下,是衡量矿工通过在其生产的区块内任意添加、排除或重新排序交易的能力所能获得的利润。MEV 不仅限于基于工作量证明 (PoW) 的区块链中的矿工,而且还适用于权益证明 (PoS) 网络中的验证者。最大可提取价值 (Maximal extractable value MEV) 是指在 POS 下,·验证者通过添加、删除并更改区块中的交易顺序,在超过标准区块奖励和 gas 费用的区块生产中所能提取的最大价值。现在 MEV 一般代指最大可提取价值。

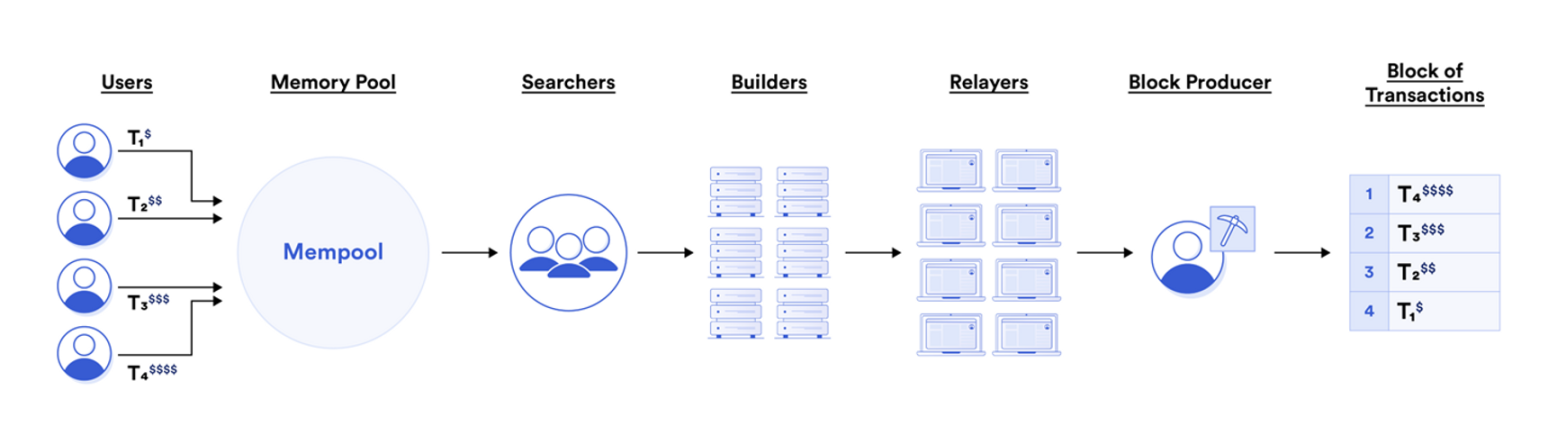

现在以太坊过渡到 POS 后,任何用户质押 32 ETH 就能成为 validator。在每个出块的时间里面,会随机选择一个验证者作为区块 proposer,来将交易打包执行成一个新状态,随后这个 proposer 将此区块打包给其他 validator 进行验证。从上述描述中,似乎应该是 validator 想办法排列区块的交易排序以此才能有利可图。但实际上,大部分 MEV 是有 Searcher 来进行排列的。这是因为 Searcher 需要具备专门的算法技术,进行搜索计算排序。Searcher 通过其算法在 Mempool/ 私域频道等提交给 proposer,proposer 随后会将其打包至区块链中。MEV 表现之一就是三明治攻击(夹子)。

MEV 有利有弊。优点在于:能够提高 DeFi 高效率,依靠 Searcher 能够迅速扳平价差。缺点在于有的 MEV 极度影响用户体验,例如被攻击的用户会面临更高的滑点和极差的用户体验,且由于 gas priority fee 的存在,searcher 会有时大幅拉升 gas 费用,导致网络拥堵和很差的用户体验。

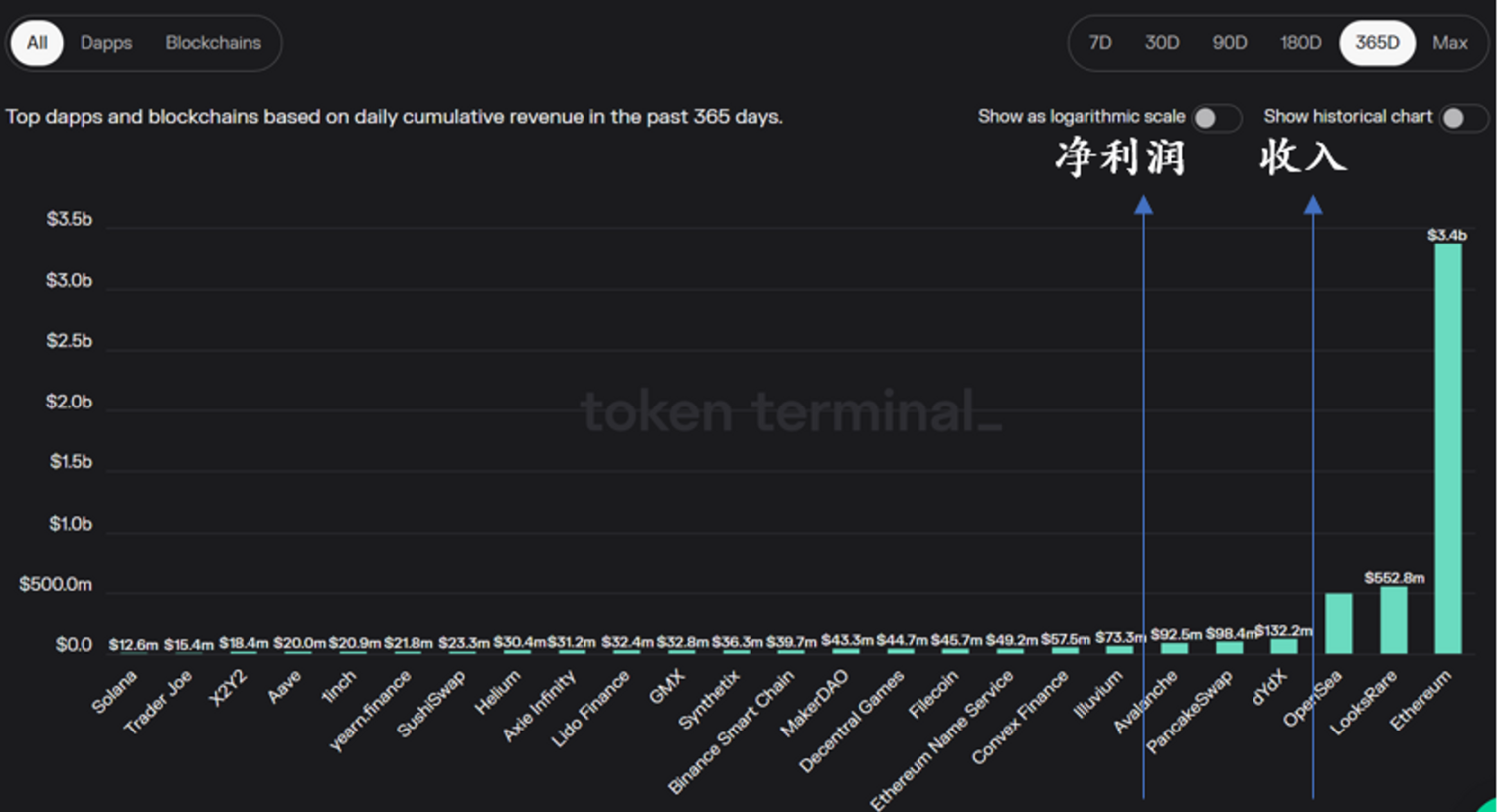

图 1 :以太坊头部 10 个 DeFi 历年来来实现的 MEV 情况

下文先简单描述一下在以太坊上 MEV 中各个角色的分工。

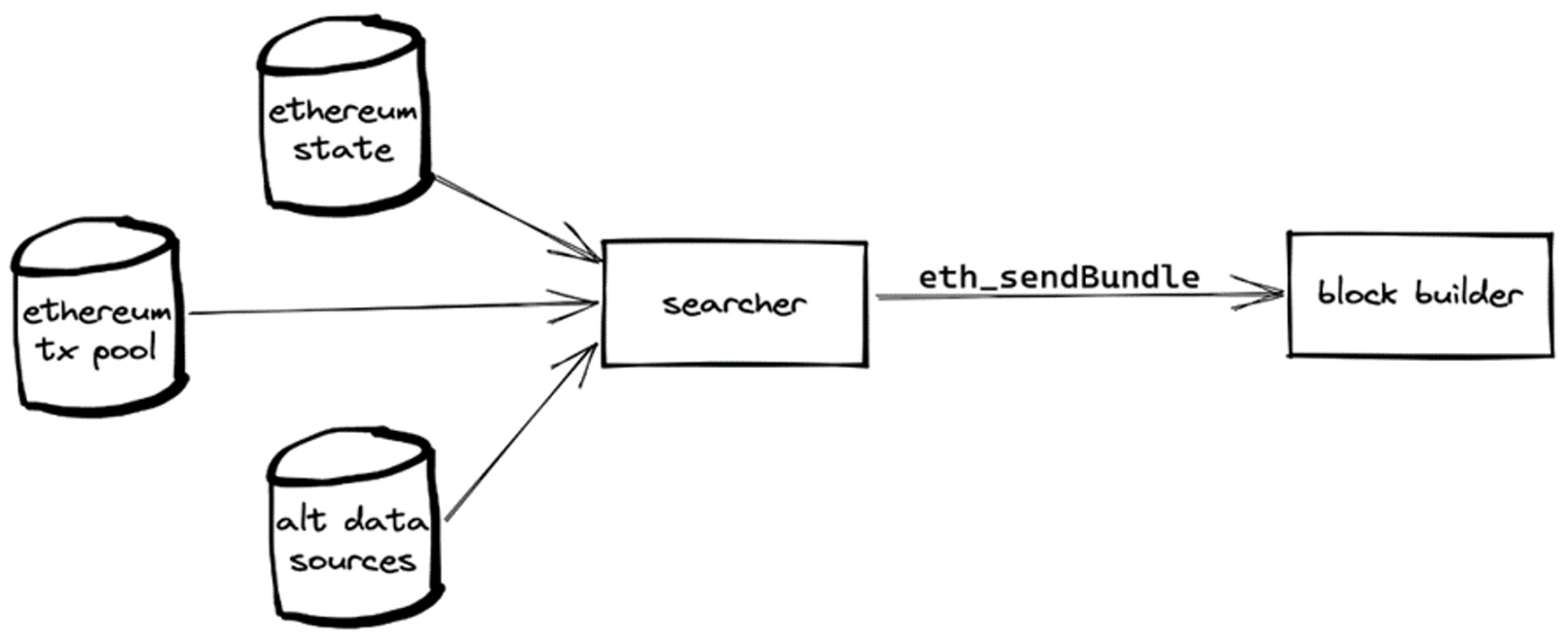

Searcher 负责监听公共交易池和 Flashbots 私有交易池,然后利用算法算出最有利可图的区块内交易顺序,打包发给 Builder。此时 Searcher 会给一个出价,表达愿意付出的最大成本,该成本仅对 builder 可见,而不是通过 p2p 网络对所有人可见,从而减轻链上使用压力。

图 2 :Searcher 监听公共交易池和私有交易池来利用算法进行报价

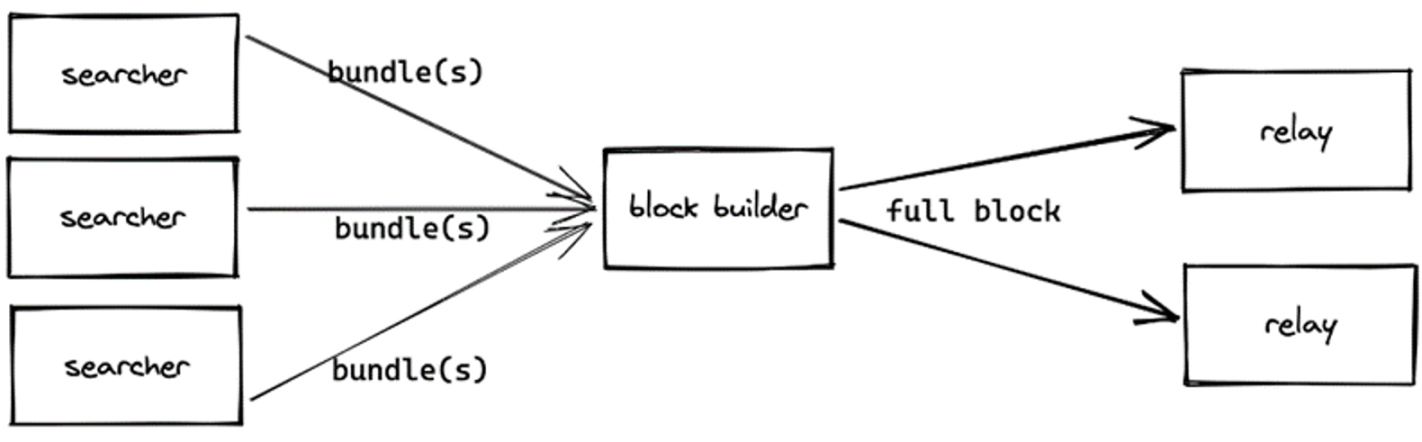

任何下载 MEV-Boost 的用户都可以成为 Block Builder。 Builder 接受来自 searcher 的交易,并进一步从中选择有利可图的区块,随后将区块通过 MEV-Boost 发送给 relay。

图 3 :builder 收集不同 searcher 的报价

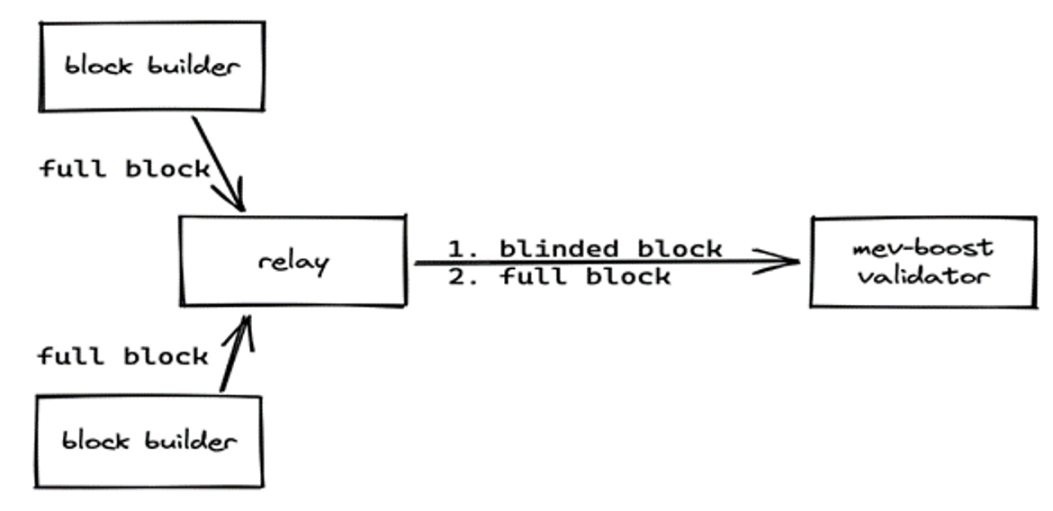

Relayer 是实现 PBS 分离的组成部分,为 Proposer 托管 Builder 传来的区块。Relayer 接受 Builder 传输的区块,并将最有利可图的区块头传递给 Validator。当 Validator 验证完区块头后,relayer 再将整个区块头发给 Validator,以加速 Validator 工作效率。

图 4 :relayer 收集不同 builder 的区块

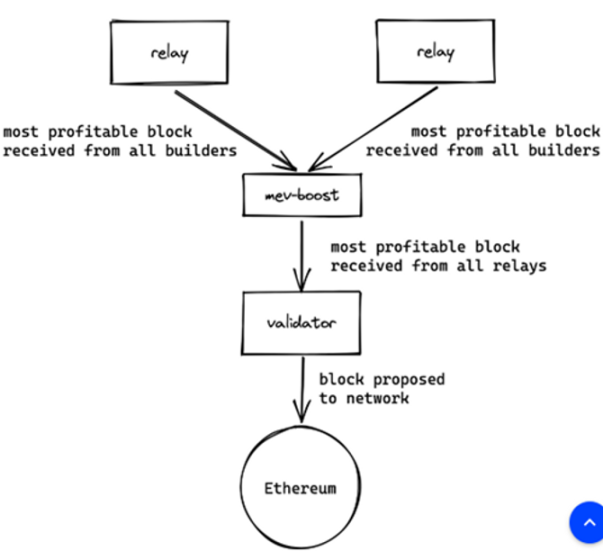

POS 下任何用户都能质押 32 ETH 成为 Validator。目前 Lido 是最大的 Validator。Validator 只要使用 MEV-Boost 就能从多个 relayer 的提议中选取最有利可图的区块,并收取 priority fee,随后在众多 Validator 中选取一名 Proposer 出块。

图 5 :Proposer(Validator) 最终选择最有利可图的区块进行构建

图 6 :整个 MEV 产业链

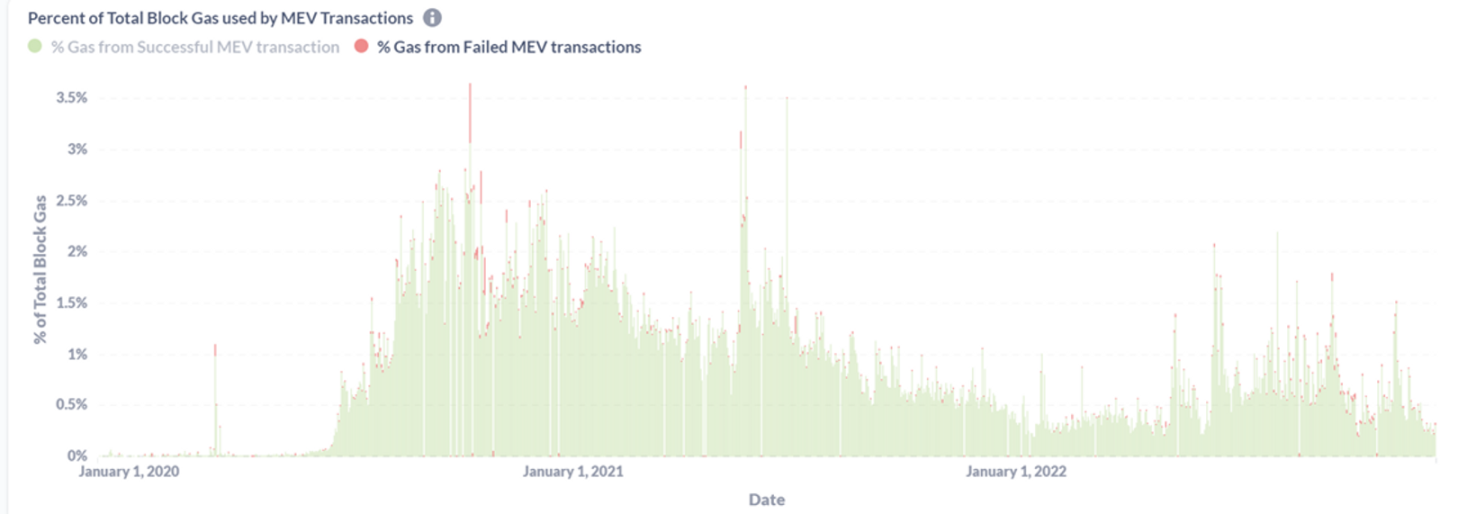

大部分 MEV 包含几种形式: 1.Dex 无风险套利。Searcher 用链上数据进行分析,利用 Dex 中的价差 + 闪电贷进行无风险套利。 2.借贷中的清算。searcher 以最快的速度查询链上数据,确定哪些借款人可以被清算,然后第一个提交清算交易并收取清算费 3.三明治攻击,例如我想花 100 万美金在 Uni 上购买 ETH,这会导致 ETH 在 Uni 上大额拉升。在 Searcher 支付最高的 gas priority 的前提下,Searcher 只需要监听交易池内,把他购买 ETH 的交易顺序提前至我购买 ETH 交易顺序,然后在我购买后,他立刻卖出,即可完成三明治攻击。虽然 MEV 存在失败可能,即 Gas priority fee 不够高,但是从图中看得到,失败的成本在总成本(失败成本 + 成功成本)中微乎其微。

图 7 :在 MEV 中,失败的 MEV 成本占比很小

Flashbots 是一个研发公司,旨在减轻 MEV 导致的负外部性(例如链上拥堵)。Flashbots 推出了几个产品,例如 Flashbots Auction(with the Flashbots Relay), the Flashbots Protect RPC, MEV-Inspect, MEV-Explore and MEV-Boost 等。在这里着重介绍一下 Auction(MEV-GETH)和 MEV-Boost 两款产品。

在没有 Flashbots Auction 之前,例如在 2020-2021 年初的 DeFi Summer 中,以太坊使用量激增带来了很大的负外部性,例如 gas 很高以及以太坊拥堵。这是由于在过去的常规交易池中,用户将 gas 出价费用 p2p 广播到所有节点,然后矿工(现在就是 validator)来计算最有利可图的区块。这种公开竞价方式会导致高 gas,且所有普通散户也要承担高 gas,导致用户体验很差。此外,由于拍卖失败(就是 gas 交少了)的交易也会在链上恢复,占据一定区块空间,最终导致区块空间浪费且矿工(validator)降低收益,双输。因此 Flashbots 创立了 Auction 以缓解上述问题。Auction 提供了一个私人交易池 + 隐私的投标区块拍卖机制,允许 validator 无需信任地外包最有利可图的区块构建工作。在这个隐私私人交易池中,searcher 可以私下交流,并不需要为失败而支付费用。

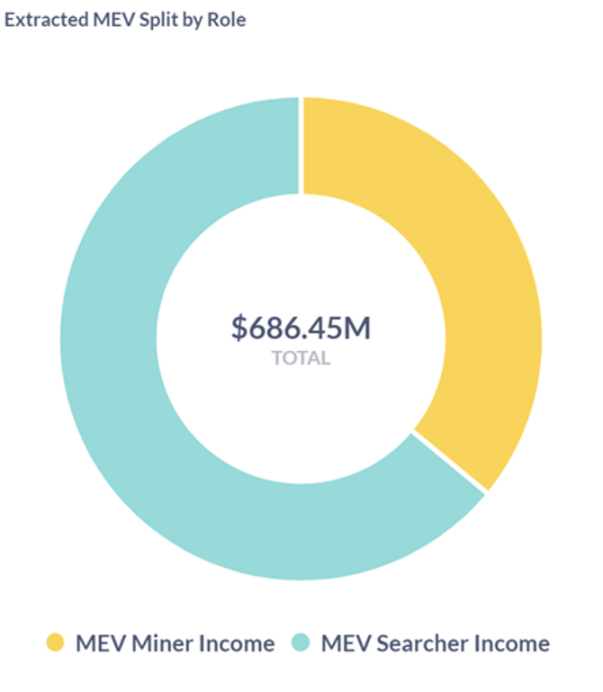

MEV-Boost 是由 Flashbots 开发,依靠链上 Validator 运行的一个开源中间件,用来完成 Block building 业务,从而实现 POS 下 Proposer 和 Builder 分离。目前还没有实现 PBS,所以会导致规模效应和中心化,即越大的矿场越有能力开发算法提升自己 Search 的能力;但目前 PBS 已经写入了以太坊发展历程。MEV-Boost 通过链接多个 relay,从而选出最有利可图的区块交给 Validator。MEV-Boost 目前也有 90% 以上的采用率。但伴随越来越多的用户参加 MEV,MEV 的竞争开始激烈。Seacher 的利润开始被降低,Producer 的利润开始升高。从目前累计数据来看, 64% 的 MEV 总利润还是被算法为主导的 Searcher 占据。此外 MEV 也存在在其他链上,例如 BSC,Avalanche 等,其他链的竞争不激烈,但天花板相对较低。

图 8 :Searcher 收入毛利在 64% 左右

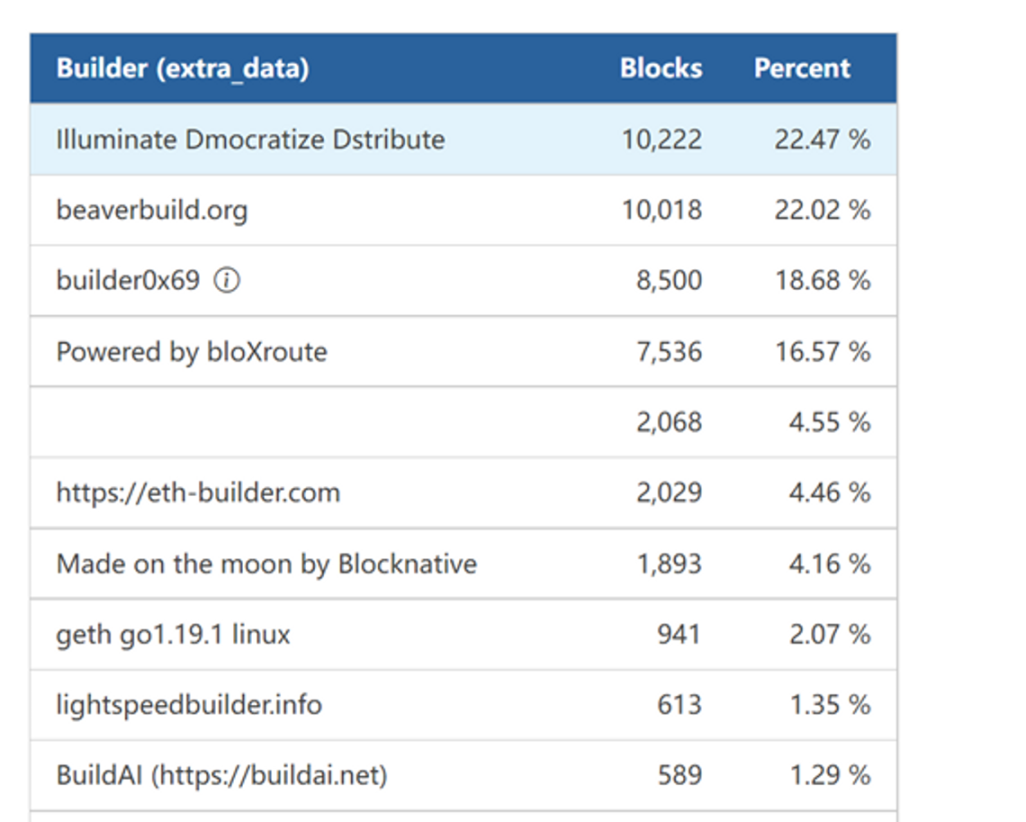

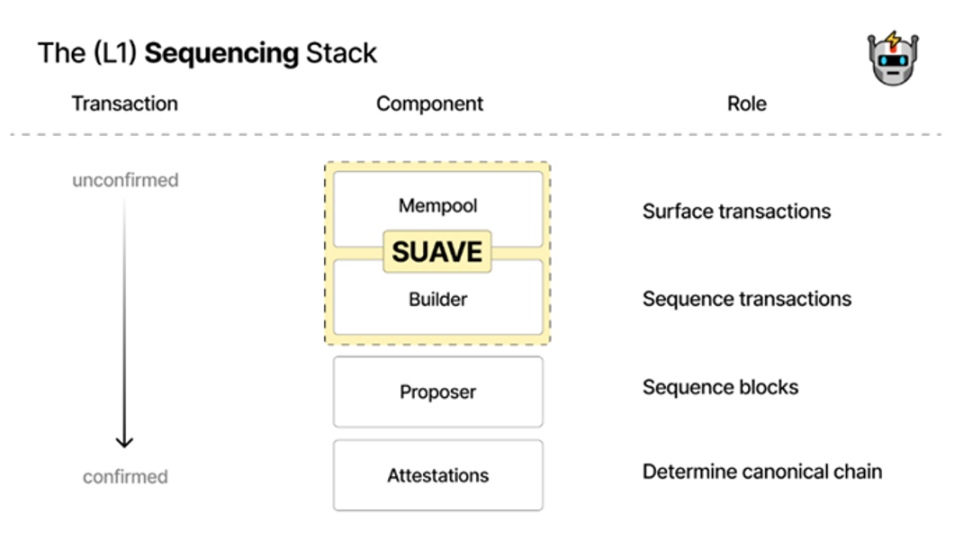

目前的一个趋势是 builder 中心化,CR 5 已经达到了 84.29% 。Builder 会因为具备独家订单流(由于这个 Builder 预设了隐私功能或者是这个 builder 更容易选择这个用户发来的交易)且能跨链(用户不仅能给我发以太坊的交易,还会给我发其他链的交易让我打包),因此 builder 逐渐集中。Builder 中心化会导致以太坊 POS 去中心化的失效。因此为了解决如上问题,Flashbots 研发了 SUAVE(the Single Unified Auction for Value Expression)。

图 9 :Builder 越来越中心化

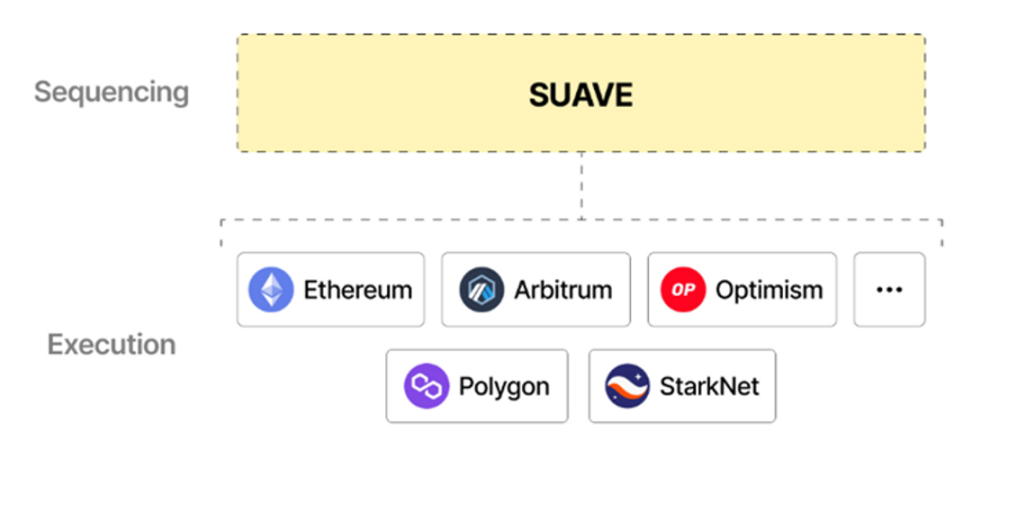

SUAVE 是一个独立的区块链,但可以理解成是一个可以插在任何其他链的插件,充当其他链的 Mempool 和 builder。SUAVE 把所有链的 Mempool 和 builder 与其他角色分开,实现专业化管理,以此提升全链效率(如果不设置多链,那么在单链的 builder 会逐步淘汰)。SUAVE 实现了共赢,即区块链本身更去中心化,validator 收入最大化,searcher/builder 能够设置偏好且潜在收入变大,用户也能用最便宜的价格进行私密交易。

图 10 :SUAVE 架构

图 11 :SUAVE 可以实现跨链 MEV

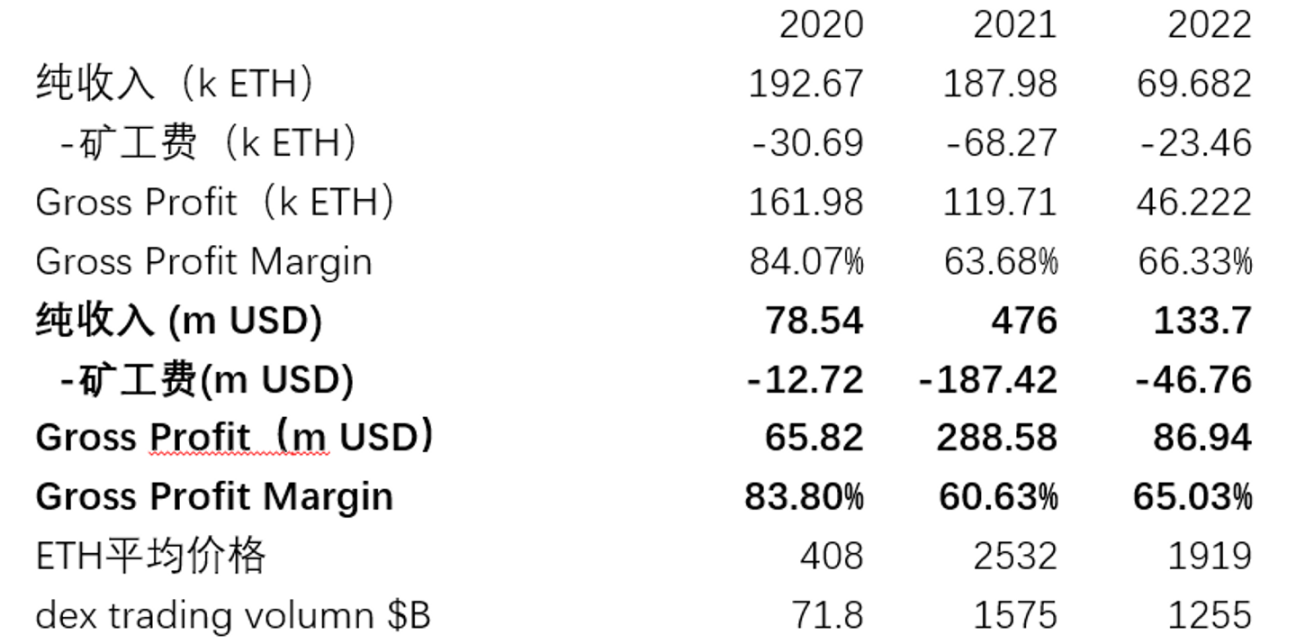

根据 Flashbots 统计结果,ME V2 022 年在以太坊上 10 个头部 DeFi 项目中累计获得 70 K ETH,即 1.33 亿美金的收入,相对于 2021 年牛市累计收入 188 K ETH, 4.75 亿美金的收入大幅下降,原因如链上交易转熊 ( 全链 dex 交易量从 2021 年的 $ 1575 B 下降到 2022 年的 $ 1255 B),链上杠杆率降低(清算链上爆仓也是 MEV 利润来源之一,但是由于下跌过多,链上杠杆率已经降低)等;但整体毛利率提升, 2021 的 61% 提升到 2022 的 65% ,这是由于 Flashbots 的推广提升了 searcher 毛利率。MEV 高度依赖链上活跃度 / 交易量,而链上活跃度 / 交易量受行情影响较大,例如在 2021 年牛市,整体收入天花板有 4.76 亿美金 。

但根据近期调研,伴随越来越多的新手 searcher 进入了 MEV 赛道,Searcher 的毛利率下滑严重。新手 searcher 直接把矿工费拉升至 99% ,仅给同行们留下 1% 的利润,这可能会导致另一个极端。即不管你的算法怎么先进,一旦被同行 copy(毕竟这玩意就是在链上透明地操作),没有默契的同行就会为了自己的利润把所有人的超额收益降低到最低。所以最后不管怎么排序,你都得支付 99% + 以上的 gas 费用,都是没有净利润,那么 searcher 的排序动力会大大降低。

图 12 : 2020-2022 MEV 收入拆分

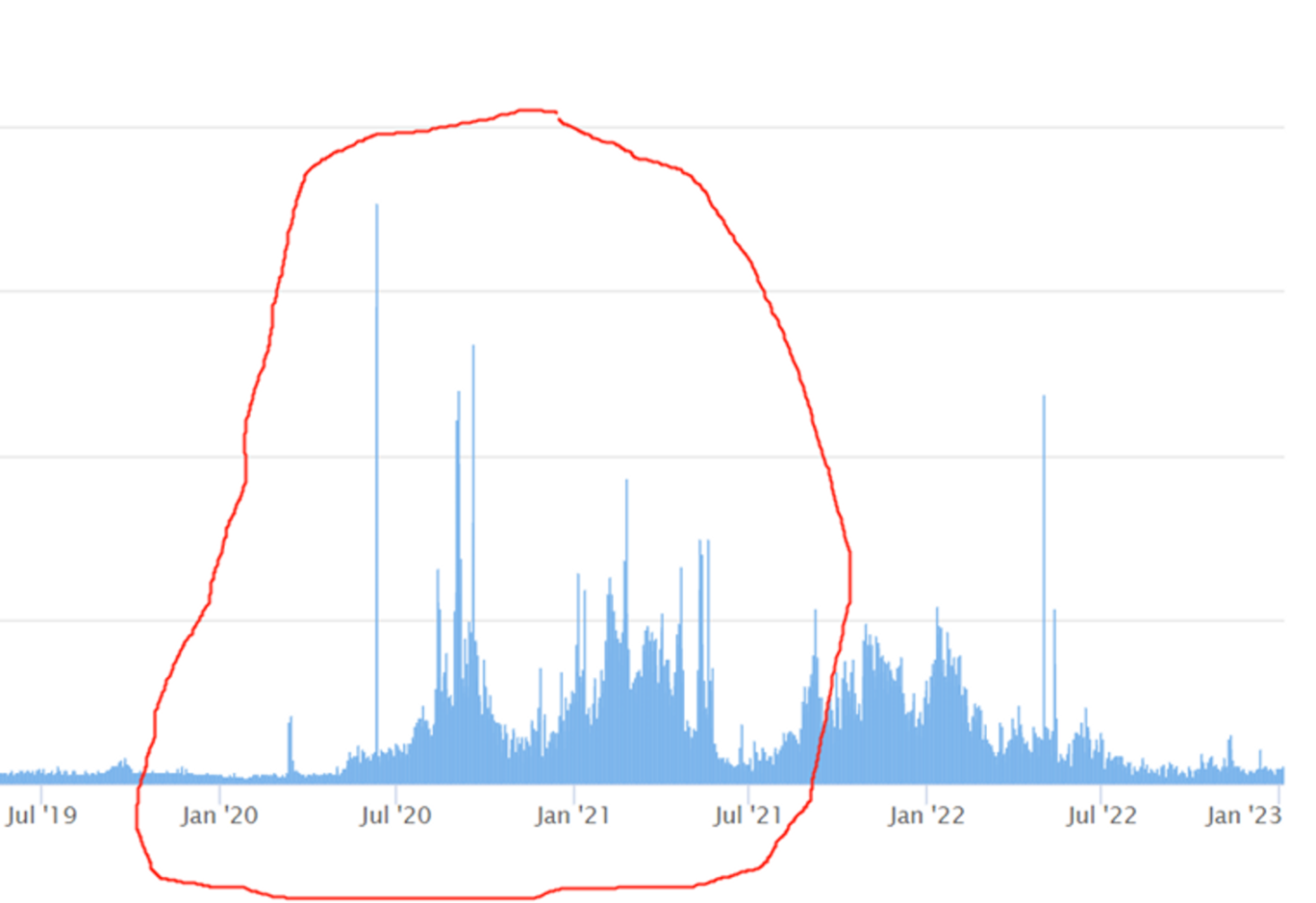

图 13 :牛市链上充满机会,MEV 市场大,但是 Gas 费用很高,利润率低

熊市交易量低,MEV 市场小,但不再有高昂的 Gas War,利润率高

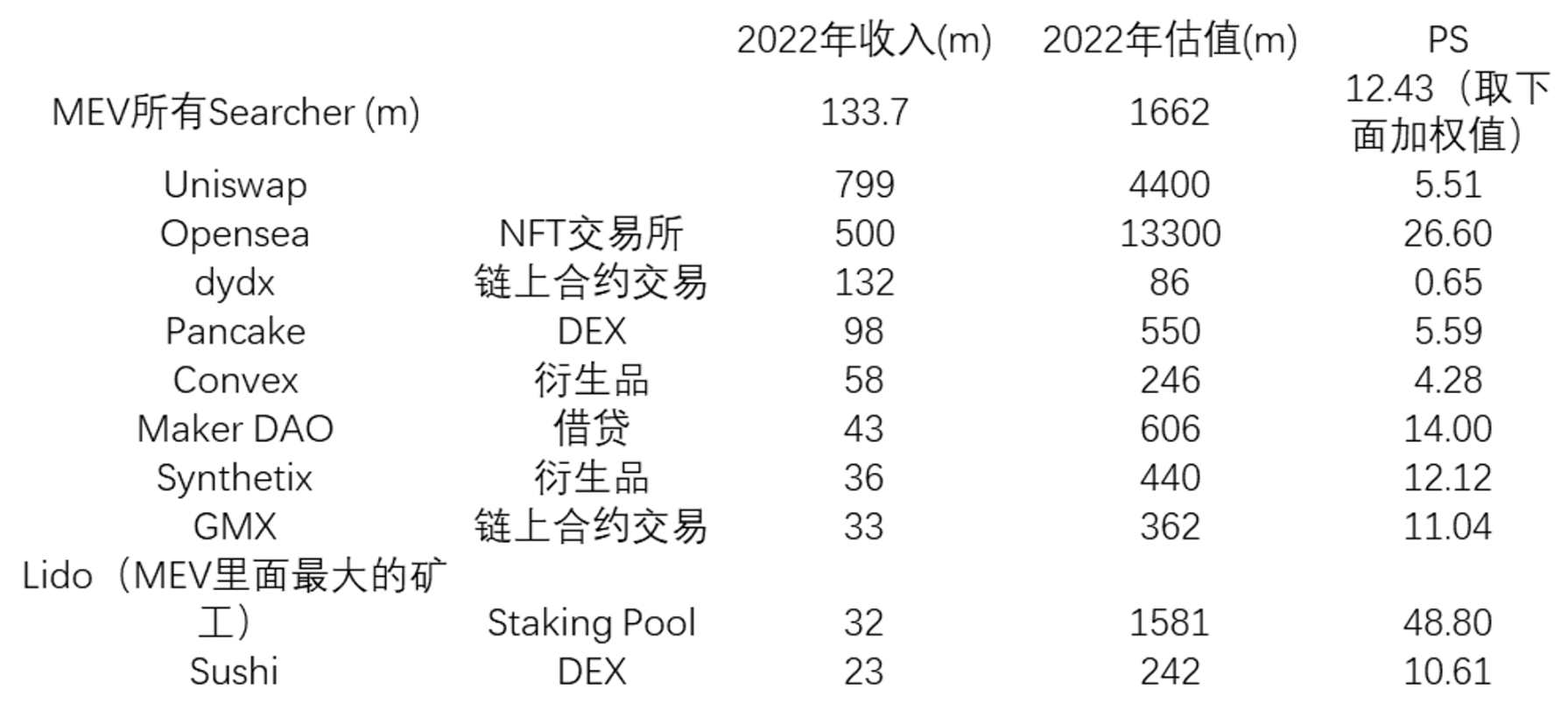

MEV 是一个强现金流的赛道,且和周期(链上交易量等)高度正相关。我们拿 2022 年熊市数据对比,选取同样是强现金流生意的 DeFi 进行对比。不抛去支付给矿工的成本,我们这里得到 2022 年所有 Searcher 在以太坊头部 10 个 defi 项目上到手收益为 1.337 亿美金,这笔真金白银在整个区块链行业中算很大的收入。虽然比不上 opensea 等头部项目,但是比 dydx, pancake, convex, maker, synthetix 等项目收入要高得多。此外这 1.33 亿美金仅包含以太坊上头部的 10 个 DeFi 项目,还不包括以太坊上其他 defi 和 Layer 2+ 其他 POS Layer 1 的收益。对比选出的其他几家可比竞争对手中,加权 PS 算出 12.43 ,最后拿加权 PS 来测算 MEV Searcher 对应的合理估值,这部分估值大约在 16.62 亿美金左右。因此考虑到以太坊全链 +Layer 2+ 其他 POS Layer 1 ,天花板会远大于 16 亿美金。

图 14 : 2022 年以太坊头部 10 个 DeFi 中 MEV 收入和其他 dapp 对比

图 15 : 2022 年 MEV Searcher 收入次于 opensea,优于 dydx,在所有区块链项目中排名很高

总结来看,MEV 是一个区块链中少见的强现金流,强交易相关,高收入但相对低风险的底层赛道。MEV 在某些策略上会类似于 quant 和做市商,但由于其不承担任何 counterparty risk,因此 MEV 比 quant 和做市商更为稳健(最起码不会像某些做市商一样在行情大变动时被干爆仓)。MEV 的策略更死板,但风险也更低,最典型的表现就是在 DEX 中做夹子做套利。从 2022 年 Searcher 的表现来看,以太坊上前 10 个头部 dapp 带来的 MEV 收入有 1.337 亿美金,减去约 1/3 的矿工 gas 费,到手收入约 8700 万美金,加上其他的 Layer 1 和 Layer 2 ,区块链整体的 MEV 收入相当高。但是根据以太坊近期部分 Searcher 反馈,越来越多新人开始进入 MEV 赛道做 searcher,导致原来寡头竞争的 Searcher 逐渐变成了完全竞争,超额收益大大降低。原本是 searcher 的收益最后还是归到了 Validator 手上,这也很好解释了近一年半年 Lido 收益增长的原因。此外,以 BSC 为代表的其他 L1 们,BSC 的 MEV 虽然整体规模会小于以太坊的 MEV,但是受限于没有大一统的竞价系统,且竞争不激烈,因此 Searcher 整体净利率会很高。此外,我们看到了类似于 Flashbots,想在 Cosmos 上大一统市场的 MEV 项目。

从投资人角度来看,MEV(Searhcer)是一个典型的股权架构项目,整体会类似于做市商的投资,但是不存在 counterparty risk,因此整体风险更小。由于此类公司发币可能性较小,退出的路径可能只有并购,分红等。评判 MEV(Searhcer)项目的核心还是在于 1.search 的算法是否可靠 2.能否即时向节点报价 3.对 gas 控制成本 4.拓展其他链等 ,因此整体对团队的技术要求比较高,典型不是 BD 导向性的行业,可能适合中国人做。因此投 MEV(Searhcer)类似的公司时,如果第一轮第二轮估值较低,团队水平较高,可以考虑布局。如果考虑 MEV 竞价系统类的公司,当这条链活力够高,且并没有大一统的竞价体系,那么可能能做出来 flashbots like 的产品,这可能就适合老外团队来做搭建 Infra,随后做 BD。

最后一句话:要是想搞 MEV 但是啥都不懂的散户(例如我),那不如老老实实买 Lido 做质押,卷到最后发现还是给 lido 的 validator 们打工。非投资建议,被坑了别骂我。