Alameda Research究竟发生了什么?

本文来自 milkyeggs,由 Odaily 星球日报译者 Katie 辜编译。

《纽约时报》昨日发表了一篇关于 SBF 的“洗白”文章,引起了各知情人士的反驳。本文将从 Alameda Research 角度窥探 FTX 事件,以及 SBF、Sam Trabucco(Alameda Research 前联席 CEO)和 Caroline Ellison (AlamedaResesrch 现联席 CEO)是如何将超过 200 亿美元的基金利润和 FTX 用户存款付之一炬的。

需要明确的是,我们不完全了解 Alameda Research 和 FTX 到底发生了什么。然而,我们有足够的信息来把握大局。通过推特用户的调查、论坛趣闻和官方新闻,这两家紧密联系的公司的历史开始变得清晰。

没有证人的证词和全面的财务调查,我们的指控只是暂时的。任何给定的信息都可能是有缺陷的,甚至是捏造的。然而,将目前掌握的资料联系起来,梳理出可信的时间线:

SBF、Trabucco 和 Caroline(可能)一开始都是出发点是好的,但并不特别适合经营一家交易公司;

在 2020-2021 年的牛市中,Alameda Research 通过杠杆多头交易和非流动性股票交易获得了大量账面利润;

尽管 Alameda 最初作为做市商可能是盈利的,但他们的优势最终下降,最后变得无利可图;

尽管在一些可自由支配的头寸上取得了成功,但总的来说,由于过度的可自由支配支出、非流动性风险投资、缺乏竞争力的做市策略、冒险的借贷做法、呆板的内部财务和整体组织能力的普遍不足,Alameda 和 FTX 在 2021-2022 年期间继续损失大量资金和流动现金;

在 2022 年初收回贷款时,紧急决定使用 FTX 用户的存款偿还债权人;

这种偿还债务的方式刺激了越来越不稳定的交易操作和赌性,最终导致完全破产。

Alameda Research 可能损失超过 150 亿美元

大多数新闻报道似乎把破产的规模描绘得相对较小。例如,《纽约时报》认为,用户存款被用来弥补风险投资的资金。

同样,Matt Levine 的专栏似乎暗示,作为抵押品的 FTT 的价值下降导致了资产和负债之间的巨大失衡。

这两种说法都忽略了故事的关键部分。首先,FTX 损失了价值约 80 亿美元的用户抵押品。即使考虑到 FTX 和 Alameda 的风险投资总额,以及 FTT 价格下跌导致的抵押品价值边际下降,FTX 负债 80 亿美元也完全说不过去。这些损失是巨大的,但它们本身并不能充分解释 FTX 的破产。

除此之外,人们普遍认为,FTX 和 Alameda 一起获利丰厚,原因是:

FTX 交易费用高,加上用户交易量大;

以 SOL、MAPS、OXY、SRM 等代币进行非常可观的风险交易;

Alameda 和 FTX 之间很可能存在“勾结”,从而使 Alameda 在 FTX 上比其他做市商拥有优势。

尽管很难对它们的估计利润计算出确切的美元价值,但这些渠道,尤其是利润丰厚的风险交易,为 Alameda 和 FTX 带来了至少 100 亿美元的利润。

因此,留下了一个更大的谜团。似乎 Alameda 和 FTX 成功地挥霍了价值 150 亿美元的利润(可能更多)。值得注意的是,迄今为止还没有出现全面的帐户情况。我们可能永远都不会知道这些钱都去哪了。然而,我们提供了一些单独的假设,如果结合在一起,可以合理地解释 150 亿美元或更多的损失。

Alameda 的做市优势减弱了,他们开始做多

人们认为 Alameda 是一个非常有能力和盈利能力的做市商。但这种看法真的准确吗?

尽管 Alameda 核心圈子的背景(来自 Jane Street 的 SBF 和 Caroline,来自 SIG 的 Trabucco),但在交易公司有几年的工作经验并不会让你成为商业天才。虽然这在 2019 年的加密货币市场中可能被认为极具竞争力,但与传统金融中的对价格走势的预测的做市精确度相差甚远。随着 Tower 和 XTX 等规模更大、能力极强、资本充足的做市商开始交易加密货币市场,Alameda 慢慢失去了优势。

“在失去优势的情况下,你会忽视你的做市情况,而且成为投机者。”来自 Alameda 高管的几份声明也支持了这一理论。例如,Trabucco 在 2021 年 4 月描述了一种基于新闻的交易策略:

需要明确的是,他实际上是在描述杠杆加密货币市场测试,因为机构采用的一种新兴叙事,这与许多散户交易者在 2021 年投资加密货币的原因完全相同。

他还描述了自己长达数月看好 DOGE,因为 Elon Musk 经常在推特上谈论 DOGE。

毫无疑问,他们的 BTC 和 DOGE 多头头寸赚到了钱。有人会说这是相当明智的交易。或许这根本就不是“量化交易”,而 Alameda 显然正在向其领域扩张,相对于其他市场参与者而言,他们的优势难以量化,而且似乎与他们的专业领域相对无关。他们可能在公开的交易中赚钱了,但他们没有赢的交易情况如何呢?

Caroline 一个月前曾强烈暗示,她更喜欢押多头头寸,而不是在算法丛林中捡那几分几毛:

这些策略在牛市中表现很好,因为几乎所有多头头寸都在上涨。值得注意的是, Trabucco 将他们的成功归因于交易技能,而不是简单的市场测试。

我们可以推测,他们的交易策略是(1)负边缘做市和(2)自由多头的组合。事实上,他们的算法交易越是不赚钱,人们就越容易往他们会通过对 BTC 和 DOGE 的做多来弥补所有损失这一可能性上靠。从净值上看,他们很可能在 2020-2021 年的大部分交易中都盈利颇丰,但一旦市场在 2021 年底开始逆转,他们的整体经济损益可能大幅下降。

Alameda 确实做对了很多自由交易。以低价购买 Solana,积累大量低浮动的 Solana 生态系统代币,推动 Solana 生态系统整体,购买超卖清算等等。但人们会有这样一种感觉——或许他们从牛市的经验中过度自信,最终高估了自己的交易能力,导致随后的损失。他们以非流动性的生态系统币为抵押借款的策略,而不是通过一致的方式出售它们。他们认为做市行为是合理的,因为做市行为在 FTX 上产生了虚高的交易量,而这反过来又证明了对该交易所更高的风险估值是合理的。

Alameda 是一家组织混乱、经营不善的交易公司

在顶级交易公司工作几年显然并不意味着你就是一名顶级交易员,也并不意味着你擅长组织商业实践。

一位在“有效利他主义”论坛上的前 Alameda 员工分享了关于 Alameda 内部实践的描述。这一评论仅仅是基于评论者个人记忆的叙述/然而,上面提到的某些细节得到了私下与我交流的个人描述的证实,这让我倾向于相信 Alameda 内部运作经历难以置信的巨额资金损失——糟糕的记账、SBF 指导下的任意自由交易、内部管理不善和难以置信的糟糕组织。

这些描述与我从可靠的来源(无论是第一手的还是二手的)听到的许多故事是一致的,剑指 SBF 糟糕的资本管理。例如,我的一个朋友,他的公司从 FTX 获得了风险投资,他说,尽管 Alameda 公司在提供每月状态更新的承诺上落后了很多,但从来没有人费心去跟进。其他的说法也很相似,它们都将公司文化描述为“凭直觉”。

当你对公司的账簿只有一个模糊的了解时,特别是考虑到 FTX 在广告、品牌交易和其他自由开支上花费的惊人数量的钱,很可能他们没有意识到他们的情况的严重性,直到他们的贷款在 LUNA 暴雷后开始被召回。当你真的需要筹集资金,却发现自己资金短缺时,你就不得不面对巨大的损失,这可能会诱使 SBF 等人用 FTX 的客户存款来支撑他们所希望的临时性赤字。这反过来又催生了更堕落、风险更大的赌博性交易形式。

SBF 不稳定、鲁莽、可能也不称职

一群前交易员做出如此鲁莽的行为,难道不奇怪吗?尽管我们对 Caroline 和 Trabucco 个人知之甚少,但幸运的是,我们有很多关于 SBF 作为管理者的故事。

很明显,SBF 有“巨大的风险偏好”,有 FTX 的一名前员工对此确认。SBF 也公开否认 Kelly criterion(凯利准则:主要用来在赌博和投资中确定最优的下注/投资额))对投注规模的适用性。

为什么 SBF 会如此坚持有意夸大自己的赌注?纯粹是因为对长期增长最优战略的思维混乱?另一种假设是,除了天生的冒险倾向外,他可能一直在服用多巴胺能药物(帕金森病的处方药)作为一种催眠药。众所周知,这些药物会导致诸如强迫性赌博或疯狂购物等危险行为。

Autism Capital 最近分享了一名前 FTX 员工的描述,讲述了 SBF 如何鼓励极端使用兴奋剂。这与 SBF 自认使用兴奋剂作为“成绩”增强剂的做法一致。

FTX 在广告和品牌合作上的巨额支出很可能是吸引存款的一种策略,但部分原因可能是由于 SBF 不断滥用这些药物。FTX 以 2.1 亿美元的惊人价格获得了电竞组织 TSM 的冠名权,远远超出了电竞行业的同类交易。就连他的房地产收购也令人震惊,据报道,他在巴哈马拥有价值 2 亿美元的房地产投资组合。这些看起来不是具有积极预期价值的高风险押注。要么是执行管理层不称职,要么像我们说的那样,实际上服用了药物并进行了疯狂收购。SBF 在整体能力和认知能力方面存在明显的缺陷。

就在过去的 24 小时内,SBF 一直在逐字逐句地在推特上发布 “What happened” 这个字谜,其中一些推文之间的间隔是几个小时。

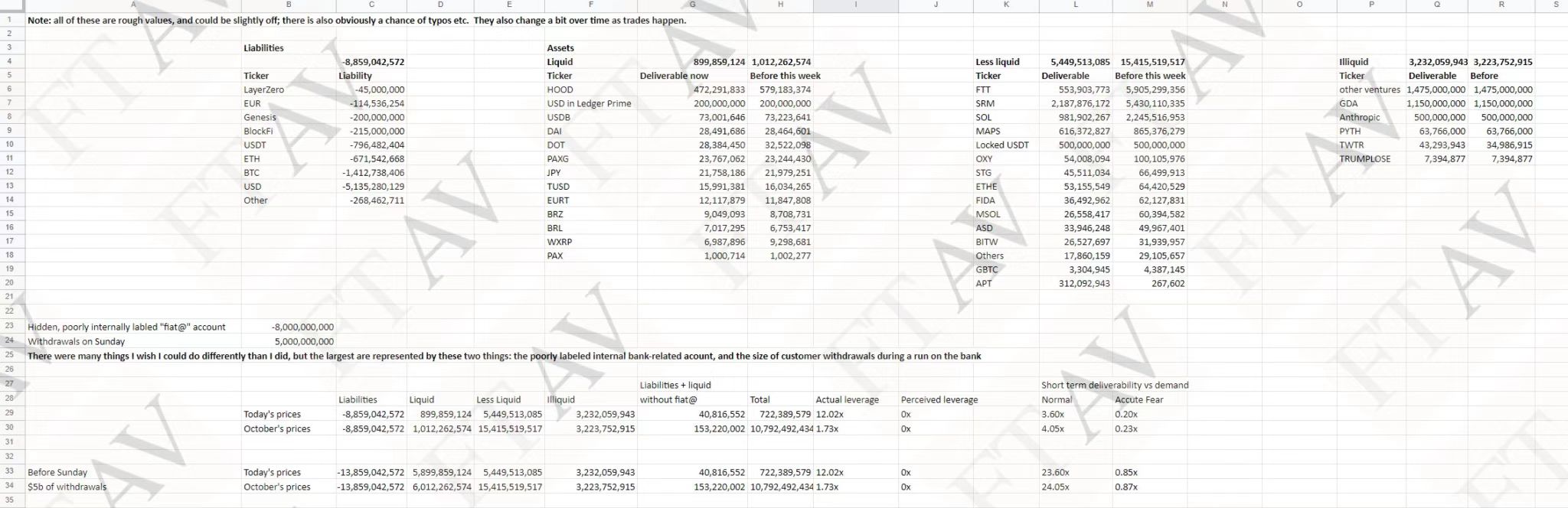

这种能力的普遍缺失是否是 FTX 资产负债表(由 SBF 上周早些时候提供)如此可笑地简单化的原因。

如果上述关于 SBF 性格和能力的观察有一半是对的,那将在很大程度上解释 Alameda 的损失。(尽管他正式辞去了 CEO 一职,但他当然与 Caroline 和 Trabucco 保持着密切的关系。)特别是,一旦客户存款被搜查,他很可能试图在越来越绝望的尝试中变得赌性更大。

Alameda 和 FTX 之间的勾结导致了算法交易的巨大损失

长期以来,人们一直怀疑 FTX 和 Alameda 在本质上完全勾结,Alameda 在代币上线前抢跑一步,并可能拥有绕过风险检查的特殊特权,这也得到了多份报告的证实。(API 交易员在 FTX 上经历的高延迟出了名,这可能本质上是人为设计的障碍,但只有 Alameda 可以跳过。)

Doug Colkitt 推测,这实际上可能导致了“算法交易崩溃”,与传统市场上著名的骑士资本(Knight Capital Group)事件类似。

私下沟通的报告表明,造成的损失可能超过 10 亿美元。当然,可能还有其他我不知道的事情。在无法全面查阅 FTX 记录的情况下,很难真正确认或否认这些说法,尽管消息来源是可信的,而且我倾向于相信它们。如果情况属实,这些损失的规模足以成为 FTX 和 Alameda 整体亏损的主要原因。

由 FTT/SRM 抵押的贷款导致了反射性清算

一位值得信赖的朋友(非内部人士)匿名向 Autism Capital 分享了一个理论。归结起来就是 SBF 的一系列越来越绝望的尝试,以支持一系列由非流动性垃圾币(FTT/SRM)支持的贷款的反射性清算。由于代币排放,即使将其价格保持在恒定水平,也需要持续的资本流入,不断增加 Alameda 对这些代币的敞口,减少他们的现金储备。最终,它们没有足够的资金来满足客户的提款需求,同时防止抵押品的一连串清算。

我不确定这一理论是否完全解释了 FTX 和 Alameda 所遭受的损失。然而,解释了一部分原因。

这一理论与 Caroline 承认的 FTX 在 LUNA 崩溃后转移客户存款以偿还被召回的贷款非常吻合。特别是解释了 FTX 援助 Voyager 和 BlockFi 等资不抵债的公司的原因。除了 Genesis 等其他实体收回的贷款外,这意味着对现金的短期需求将是巨大的、无法预料的。如果 Alameda 已经在以糟糕的记账方式运营,特别是如果 Alameda 在 LUNA 崩盘本身的风险中有很大敞口,那么可以想象 SBF 等人觉得他们别无选择,只能动用客户的存款。

总结

我们实际上并不清楚 Alameda 和 FTX 究竟是如何挥霍数十亿美元。但我们可以试着大致估算一下他们的潜在损失(美元):

收购 Voyager/BlockFi:15亿

LUNA 敞口:10亿

“骑士资本式”的算法崩溃:10亿

FTT/SRM 抵押品维护:20亿

风险投资:20亿

地产、品牌和其他不必要的支出:20亿

FTT 从 220 亿下跌到 44 亿:40亿

自由多头的糟糕结果:20亿

总数:155亿

这是非常粗略的估计。我不知道他们在 LUNA 上损失了多少,也不知道他们在做多的垃圾币上花了多少钱。没有计算他们的风险投资总额,也没有去把他们的每一个品牌合作伙伴金额加起来。然而,总体情况是清楚的。通过足够多的潜在损失来源,即使有些数字有误,现在至少可以想象他们是如何造成如此惊人的损失的。还有很多原因可能导致远远超过 150 亿美元的损失。

我对上述信息的最终真实性不作任何声明。我的目的是将这些内容汇编成完整的叙述,请读者自己得出结论。