StarkWare:以太坊扩容最佳团队,80亿美元高估了吗?

原文作者:Jessie

原文编辑:penny

原文来源:海外独角兽团队

如果说上一个牛市最后的叙事是公链,那么在本轮牛市最后的谢幕表演中,Layer2 尤其是 zk Rollups 是当之无愧的主角。

zk rollups 被业内公认为区块链扩容的终极解决方案,而 StarkWare 则是公认的目前全球最好的 zk rollups 团队之一,联合创始人 Eli Ben-Sasson 是世界顶级的密码学科学家,Uri Kolodny 则是具有成熟商业素养的连续创业者,团队能力全面,长板超长。目前公司已经估值 80 亿美元,获得了 Vitalik、Paradigm、Sequioa 等资本的倾力支持,是扩容领域估值最高的团队。

不同于 L2 领域普遍通过运营节点收费,StarkWare 通过提供扩容技术解决方案 StarkEx 创立了扩容即服务(scaling as a service)的商业模式,曾服务业内头部客户 dYdX、Sorare、ImmutableX、DeversiFi 等。值得一提的是,StarkEx 技术的支持直接促成了 Tiktok 和 ImmutableX 的合作,在其合作声明中,Tiktok 特别提到:“StarkWare 是首个碳中和 Layer2 扩容方案。”

二层网络 StarkNet 也正在开发测试中,有望将节点下放给社区运营,成为完全去中心化的版本。

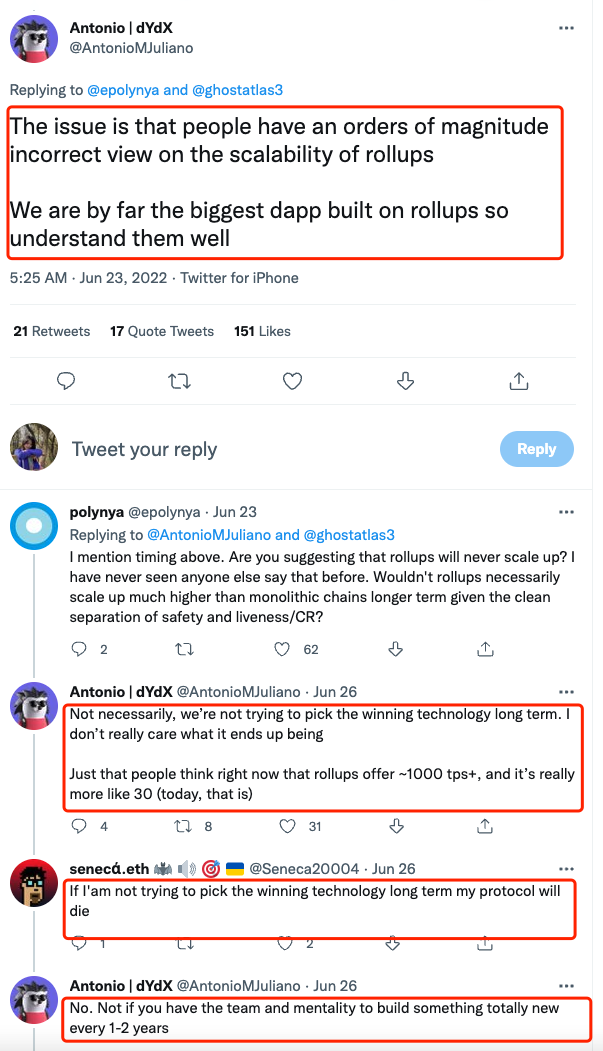

然而,占到 StarkWare 90% 收入来源的 dYdX 在 6 月 22 日宣布离开 rollups,迁移到 Cosmos 生态开发独立的应用链。dYdX 创始人 Antonio Juliano 曾公开表达目前人们对于 rollups 过于乐观:“我们已经是 rollups 上最大的 dapp,非常了解它。尽管它有可能会是最终胜出的技术,但当下并不好用。”这一事件直接影响了投资者对于 Layer2 的叙事信心,Layer2 的估值可能会整体下调。

尽管我们仍然相信 zkRollup 是区块链扩容最终胜出的技术路线,但当下 StarkWare 80 亿美元的估值显得太高,我们认为在这个高赔率的赛道,应在早期布局。

以下为本文目录,建议结合要点进行针对性阅读。

01. 看好 StarkWare 的逻辑

02. 背景

03. Starkware 是什么

04. 客户与生态

05. 市场竞争

06. 风险

07. 估值

08. 结论

01.

看好 StarkWare 的逻辑:

市场层面:

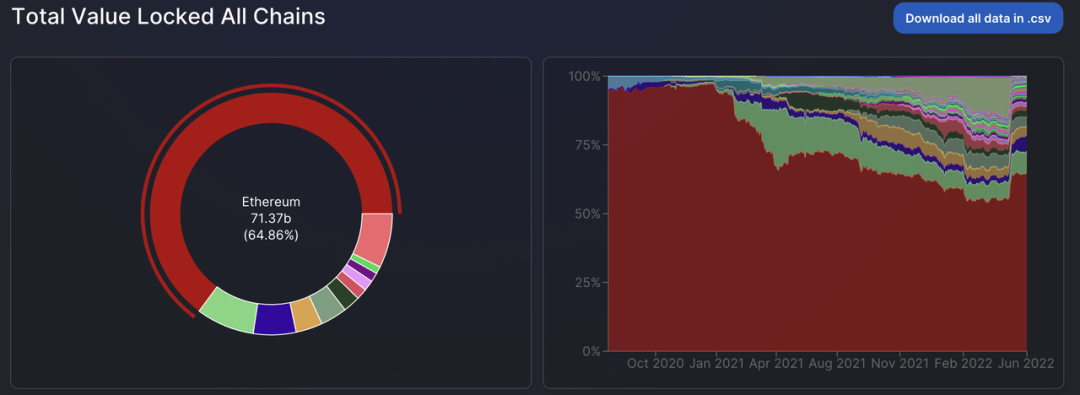

以太坊是最大的下一代 web3 平台。目前以太坊占到全部 Layer1 网络 64.86% 的 TVL,我们认为以太坊将持续保持这种碾压级的市场份额。

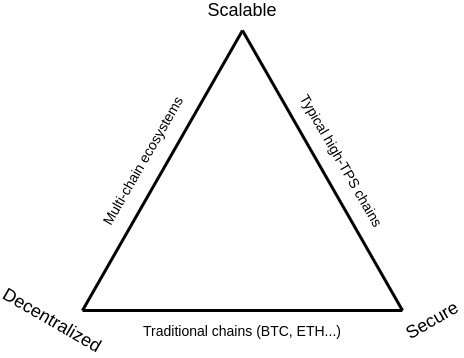

“去中心化”、“安全”、“可扩展性”是所有公链都必须面对的 tradeoff,扩容是以太坊的最大挑战。正是在以太坊暂时无法扩容的窗口期,诞生了一系列以“扩容”为主要目标的公链,但在去中心化和安全性上进行了妥协。这部分公链市值总和约为 370 亿美元,我们认为,倘如以太坊的扩容问题解决,这部分的市值有可能面临大幅缩水,更多的 dApp 将倾向于选择以太坊生态。

长期来看 Layer1 只起到共识层和保证安全的作用,Layer2 将承担所有运算,类似一个去中心化的云计算服务商。假设去中心化的“云计算”也会是一个和公有云同等重要的事,这里蕴含的市场机会能达到千亿美金。

竞争力层面:

StarkWare 采用基于 STARK 的 zk rollups 技术,相比起 optimistic rollups,zk rollups 以其更快的提款时间带来更好的用户体验,以太坊创始人 Vitalik 认为,长期来看,zk rollups 将会成为扩容领域的最大赢家。而 StarkWare 团队具有最好的 zk rollups 技术,也是最主流的零知识证明技术 zk SNARK 和 zk -STARK 的发明者。

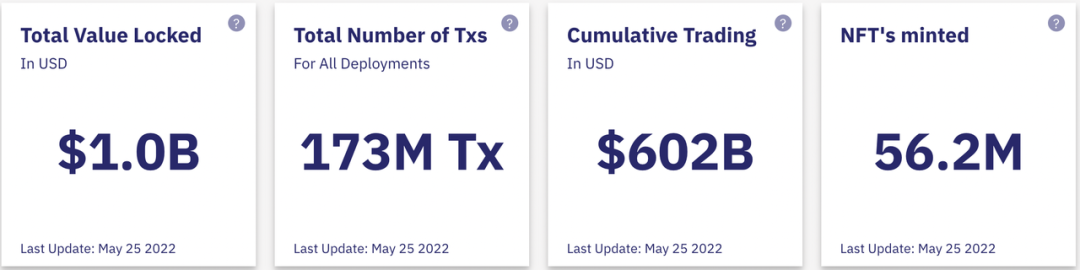

StarkWare 已经证明了其突出的商业能力,目前 StarkEx 已服务 dYdX、ImmutableX、Sorare、DeversiFi 等客户,总锁仓量达到 10 亿美元,处理交易量高达 1.73 亿笔,累计交易额达到 6020 亿美元,Minted NFT 价值超过 5620 万美元。和 DeFi、NFT 头部去中心化交易所达成合作,旗下产品 StarkEx 为 dYdX 节约了近 3 亿美元的成本,获得了 7200 美元的年收入。不过最近 dYdX 的出走在一定程度上说明实力强劲的头部客户可能会有自己开发扩容方案、自己捕获底层协议价值的倾向。

StarkWare 的社区建设相比起竞争对手显得没那么强,但我们认为,这和 StarkWare 的阶段性目标有关,STARK 技术开发周期长,暂时还无法达到完全去中心化版本,前期通过 StarkEx 产品为客户提供技术服务,采用中心化的运作模式。目前,StarkWare 已经进入了完善去中心化的 StarkNet 阶段,社区也在建设中。随着技术的的成熟,任何人都可以自主在其之上部署合约,社区会将会发挥更大的作用、更加繁荣,尽管速度可能会比较慢。

团队层面:

团队专业技术能力突出,综合素质全面。团队核心人物 Eli 担任团队首席科学家,他曾是以色列理工学院的教授、世界上最杰出的密码学专家之一,也是 zk STARK 的发明者;CEO Uri 是一个连续创业者,他具有敏锐的商业嗅觉和资本合作能力。目前公司估值 80 亿美元,获得了 Vitalik、Paradigm、Sequioa 等资本的倾力支持。

02.

背景

以太坊的扩容问题

以太坊是下一代 web3 平台。然而长期以来面临的“不可能三角”问题,即在“去中心化”、“安全性”、“可扩展性”三个维度的 tradeoff,让以太坊长期承受着无法扩容的拥堵和高昂的 gas 费。在以太坊被容量限制的窗口期,跑出了一系列以“高扩容性”著称的公链,他们在“去中心化”和“安全性”方面进行了一定程度的妥协,随着 NFT、GameFi 市场的火爆,这些公链吃掉了以太坊的一部分市场份额。

尽管如此,以太坊依旧占有全部 Layer1 网络 64.86% 的 TVL,比起排名第二的 BSC(7.78%)、第三的 Tron(5.68%)、第四的 Solana(3.56%),以太坊以其突出的安全性和去中心化,将长期保持绝对碾压级的第一名优势。

区块链的大规模应用势必要解决以太坊的扩容问题,因而产生了一系列围绕以太坊扩容的解决方案。rollups 以其高安全性和可扩展性,被认为是所有扩容解决方案中最好的技术路线,也是 Layer2 最主流的解决方案。

最主流的技术路线 Rollup

首先,什么是 Rollup?

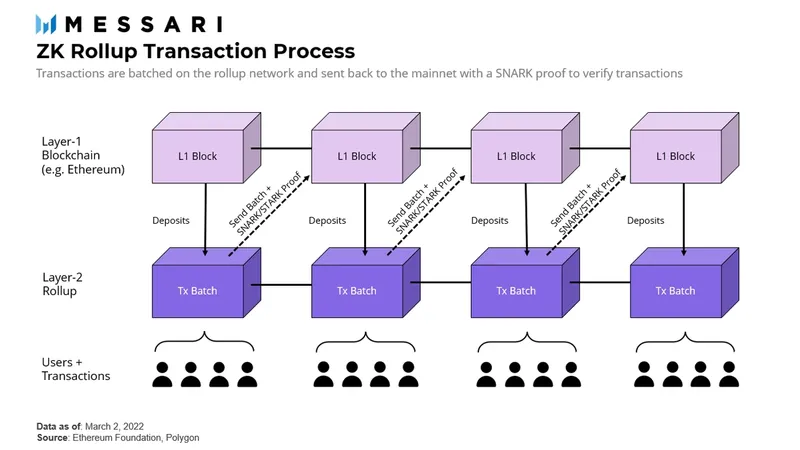

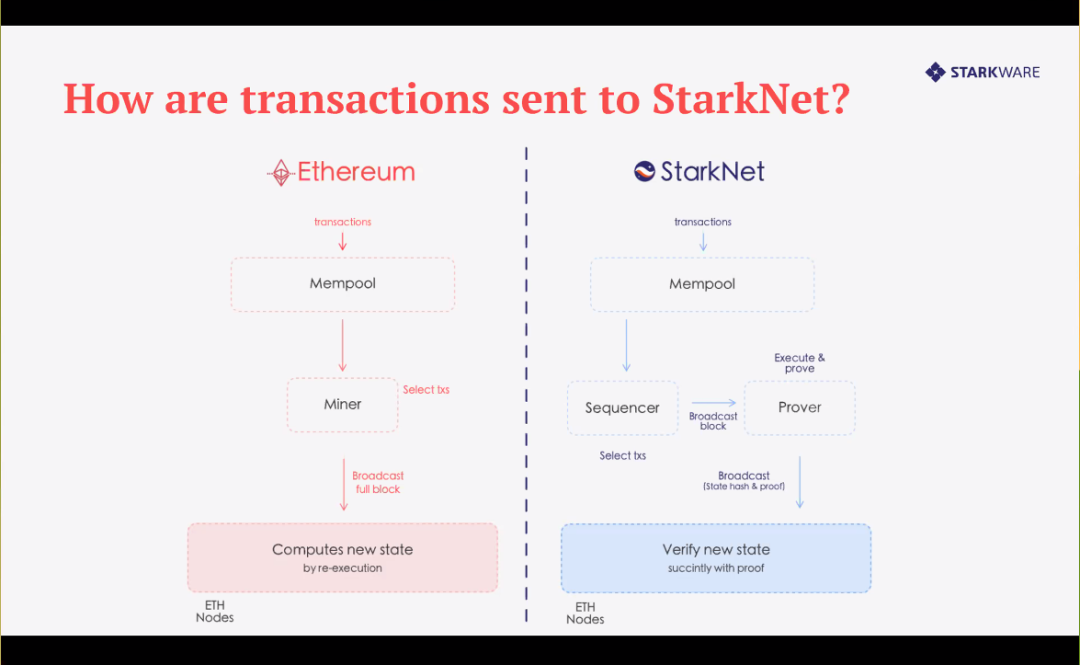

Rollup 将多个交易“卷”起来打包,按批次向以太坊发送一个交易。交易的计算在链下完成,之后向主链发送一个证明和计算完成之后的数据状态 calldata,这有点类似于参加数学考试时,将繁冗的计算过程都写在草稿纸上,而只将正确答案写在考卷上。通过一次验证多个交易,极大地提高了效率,同时它继承了以太坊的安全性,在不牺牲安全的情况下,tps 从当前的 15 提高到上百、上千。

作为考生,你当然可以信任自己草稿纸上的计算过程,但 L1 要如何信任独立的 L2 呢?如何知道这些新的数据状态是正确的呢?如果任何人都可以在没有任何后果的情况下,提交任何数据,那么他们就可以把 rollup 中的所有资产都转给自己。为了解决这个问题,就产生了两种基于不同的证明机制的 rollup。

按照证明机制的不同,Rollup 主要分为两类:Optimistic Rollups 和 zk Rollups。

Optimistic Rollups:使用欺诈证明(fraud proofs),Rollup 合约跟踪状态根的整个历史记录和每个批次的哈希值。如果有人发现了某个批次具有不正确的新状态根,他就可以发布一个证明到链上,证明这个批次计算错误。合约验证该证明后,则恢复该批次。并对欺诈者进行处罚、对举报者进行奖励。

zk Rollups:使用有效性证明(validity proofs),每个批次都包含了一个叫做 zk-SNARK 的密码学证明,证明新状态根是执行批次后的正确结果。无论计算量多大,这个证明都可以在链上快速验证。

Rollup 中可能会出现的三种角色,我们也一并在此解释:

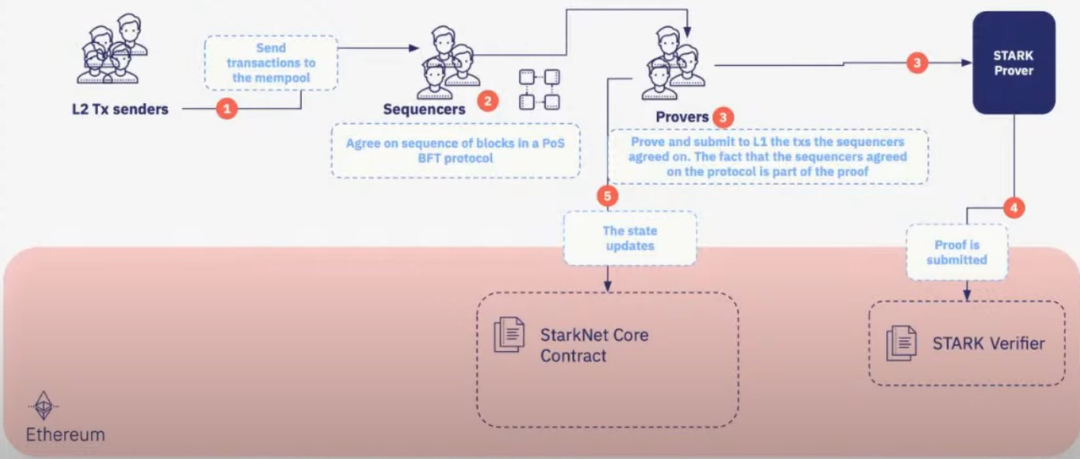

Sequencer:Rollup 系统中的特权参与者,它们从用户那里收到交易,对它们排序并将交易的 Merkle 根(一种状态表达形式)分批传到 Layer1 上,提供数据可用性,类似于矿工的角色。

Prover:这一小部分的节点负责大量工作,需要计算所有的交易,并将它们聚合到一个简洁的 zk proof 中。他们在特殊的硬件上运行,从数学层面无法伪造虚假的 zk 证明。

Verifier:验证这些由 Prover 提交的 proof 的有效性,即对数据样本进行抽查,以确保其提供了计算诚实性所需的所有的信息。每个人都可以运行这种节点,无需特定的硬件。

目前,Layer2 的 sequencer 都是项目方自己在运行,也因此常被诟病 sequencer 不够去中心化。但未来有希望将这些节点运营都下放到社区,通过发行 token 来驱动生态发展,捕获网络价值。

尽管目前 optimistic rollups 占据了市场的主流,但 zk rollups 仍然有 2 点突出的结构性优势:

同时支持链上和链下数据模式的扩容,尤其是后者提供的吞吐量远高于任何 rollup,而且费用低得多,而 optimistic rollups 的交易费用远高于侧链或其他的 Layer1

不需要欺诈证明,提款速度快,没有延迟

Vitalik 曾在 An Incomplete Guide to Rollups (2021 年 1 月)一文中做出如下判断:“短期内,optimistic rollups 会因为其 EVM 的兼容性胜出,zk rollups 更有可能在一些简单的支付、交易之类的用例中胜出。在中长期来看,随着 zk-SNARK 技术的改进,zk rollups 会赢得所有的用例。”

接下来,我们来详细解释一下 zk Rollup,即基于零知识证明的 rollup。零知识证明是密码学概念,即一方(证明者)向另一方(检验者)证明某命题的方法,特点是过程中除“该命题为真”之事外,不泄露任何资讯。因此,可理解成“零泄密证明”。zk 证明由“verifier”和“prover”组成,prover 从系统的输入中创建证明,vefifier 确认 prover 已经上传真实计算,而不需要重新再计算一遍。

用 StarkWare CEO Uri 的话来说:“它提供了无需信任的计算诚信(computational integrity),它是这样一种能力 —— 即便没有人监督也能确信该计算被正确地执行。”(doing the right thing even when no one's watching)

目前市场上最主流的两种生成零知识证明的证明系统分别是 ZK-SNARK 和 ZK-STARK。Zk SNARK 最早由以色列理工学院的 Eli Ben-Sasson 教授联合发明,zk STARK 是同一团队针对 zk SNARK 技术进行的改进。

ZK STARK 基于 ZK SNARK 的优越性主要体现在以下三个方面:

透明度(transparency):使用 zk-SNARK 必须进行强制性的初始信任设置,但这存在隐藏的风险,比如参与系统设置的各方遭到破坏,那么破坏者就有能力创造虚假证明伪造交易,这是 SNARK 受到的最大质疑。而 zk-STARK 不需要外部的信任设置,它通过随机公共验证,防止任何一方破坏或修改参数。

扩展性(Scalability):ZK STARK 降低了算术复杂性,就生成证明的计算量而言,ZK STARK 比 ZK SNARK 快 8-10 倍,大大提高了扩展性。

抗量子攻击的安全性:理论上,ZK STARK 使用抗冲突的哈希函数提高了抵御量子攻击的能力,但事实上,一旦量子计算机大规模使用,那么基于密码学的整个加密行业都将会造成巨大的冲击。因此这一优势我们不做过多赘述。

但 SNARKs 被采用的速度远远快于 STARKs。SNARKs 比 STARKs 早几年被发现,最早期 Zcash 项目在开发者社区中普及了 SNARKs 的使用,相比起来,STARKs 缺乏开发者资源,开发者更加难以使用 STARKs。所以短期内零知识扩容领域 SNARKs 仍是主流,但我们相信基于 STARK 的 zk rollups 是解决以太坊扩容问题的最终胜出者。

03.

StarkWare 是什么

StarkWare 是 zk rollups 赛道内最好的公司之一,由前面提到的以色列理工学院的 Eli Ben-Sasson 教授(zk SNARK & zk STARK 的联合发明者)联合创立,它为区块链行业提供基于 STARK 技术的解决方案。

产品与商业模式

该团队目前开发了两款产品:StarkEx & StarkNet,拥有两种不同的商业模式:

出售定制化技术引擎服务 StarkEx,直接向有扩容需求的客户收取服务费,本质上是定制化的 2B 服务。

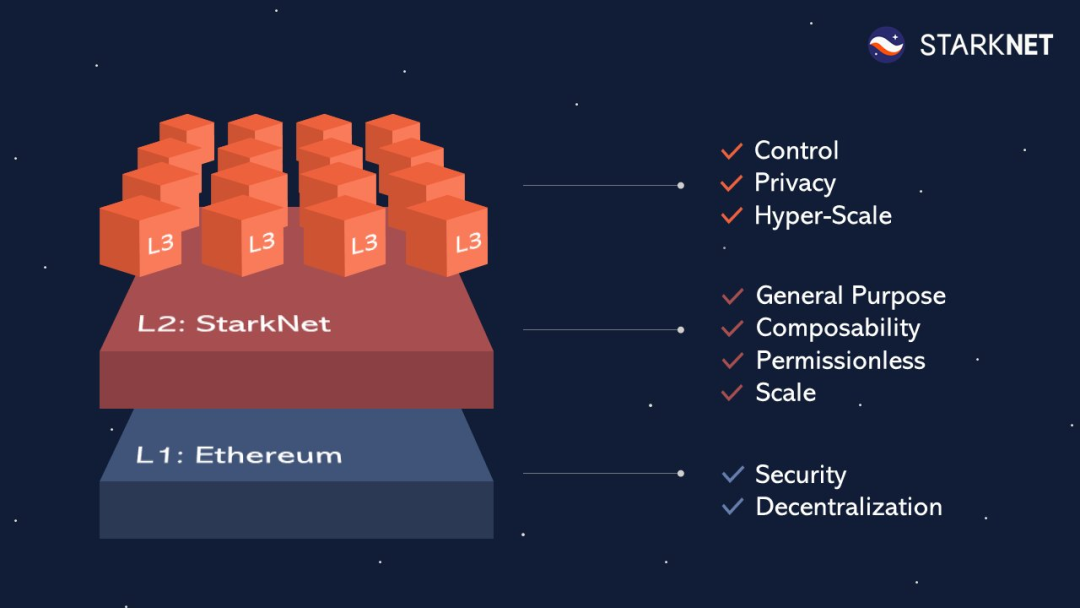

打造去中心化的 Layer2 网络 StarkNet,支持 dApp 自主部署,这部分的商业模式会和其他 Layer2 项目类似,可以向用户收取 Layer2 的交易费用,也可以通过 sequencer 的拍卖机制获取 MEV 的价值,还可以在未来发 token,用技术和资金孵化 StarkNet 项目,通过 tokenomics 驱动生态发展。

StarkWare 联合创始人 Eli Sabasson 曾将 StarkEx 和 StarkNet 的区别比作为计算机和云的区别,购买 StarkEx 就像拥有自己的定制化计算机,每个客户都拥有自己的扩容计算机,并且只有该客户可以使用自己的计算机。而 StarkNet 更接近以太坊本身,每个人都可以自主在网络上部署合约。

自 2020 年 6 月以来,StarkWare 产品正式上线以来,通过 STARK 技术累计交易结算达 1000 亿美元,处理了数千万笔交易。第一代 STARK 解决方案批量打包单个 dapp 中的数千笔交易, 并用 1 个证明处理它们。现在的 STARK 将多个不同应用的批次打包到 1 个证明中。这相当于和别人拼车以提高效率。

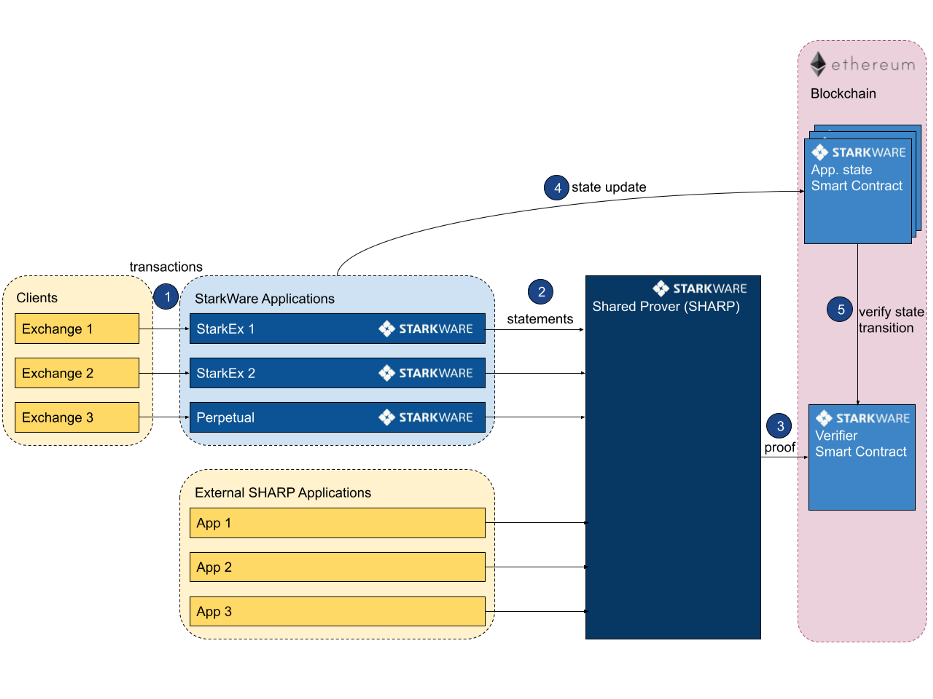

StarkEx:扩容即服务(scaling as a service)

StarkEx 是一款 Layer2 扩展引擎,为 dApp 提供技术服务,可以将数十万笔交易“rollup”成一个 80 KB 的证明 —— 远远小于智能手机照片的大小。

不同于其他 rollups 大多通过运营节点来盈利,通过定制化的扩容服务获取头部客户是 Starkware 在发展路径上的一个特色。可能团队认为在发展初期,健康的现金流和明确的客户反馈更重要。也因为 Starkware 所采用的技术路线和语言在一开始很难让开发者上手,所以定制化服务对客户更友好,dYdX、ImmutableX 等客户的扩容方案代码都是 StarkWare 团队帮忙写的。

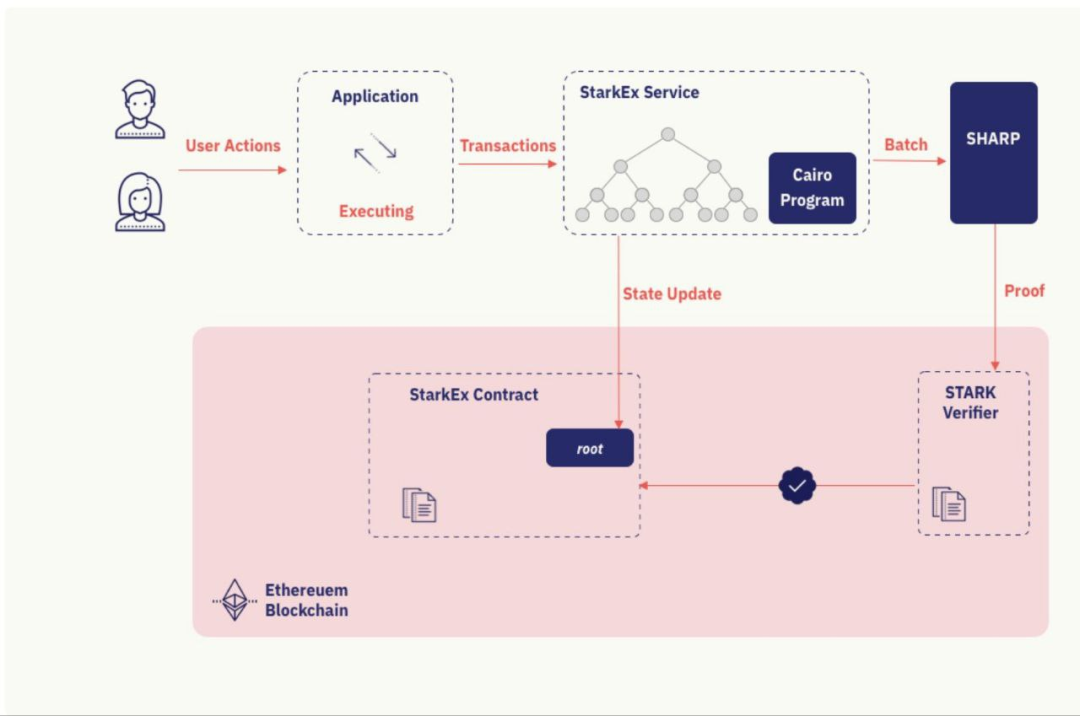

StarkEx 的工作原理

最左边的黄框中的链下组件接收用户交易,并定义业务逻辑和执行顺序。它将交易传递给 StarkEx 服务。这个组件是应用程序的中心化前端,通常是网页或桌面客户端。

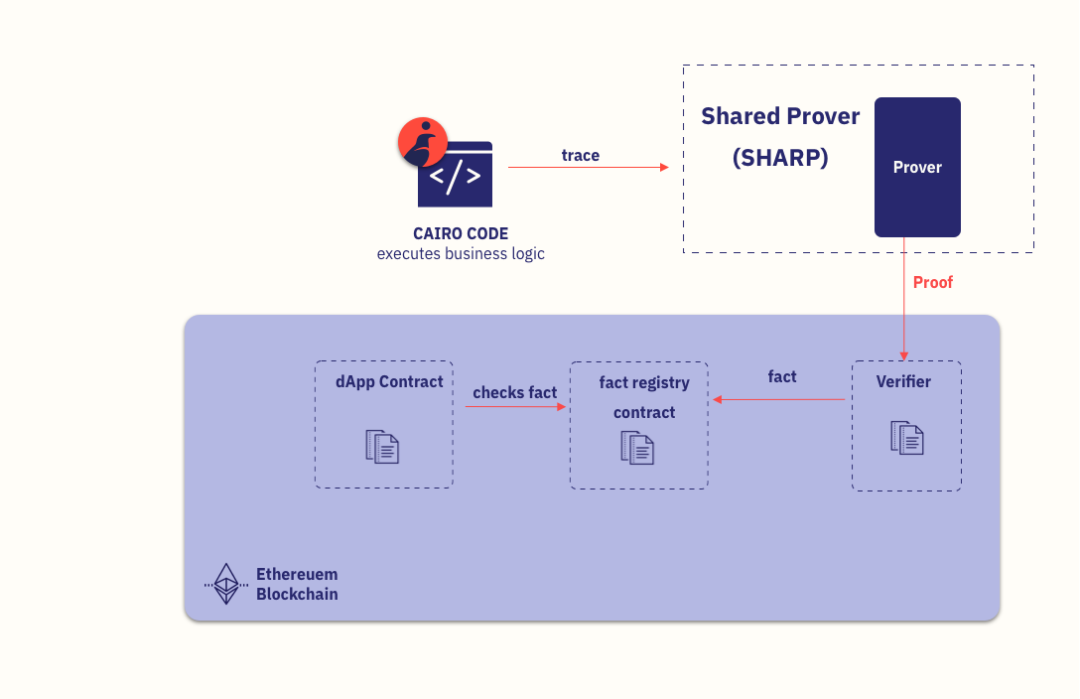

浅蓝色方框中的 StarkEx (即 Sequencer)负责批量处理和协调。它将对于每个批次的操作(在 Cairo 语言中执行,并首先将 Solidity 的字节码转换成 Cairo 语言中的智能合约 ,在 Cairo 语言环境中运行)发送给 SHARP 以证明其有效性。一旦证明被验证,它将在链上发布一个新的状态,该状态由 Merkle 树表示。

SHARP —— 共享验证器(shared prover,由 StarkWare 定制)。SHARP 是 Cairo 语言的一个共享证明服务。它接收来自不同 app 的证明请求,并输出证明以证明 Cairo 代码执行的有效性。目前,它将被部署在 StarkWare 的中心化服务器上。

StarkEx 合约( verifier 合约)是以太坊上的一个智能合约,负责状态更新、存款和提款。

编程语言 Cairo

以太坊原生的编程语言 Solidity 非常适合那些 EVM 兼容的区块链,但其常见的数据结构要转译成 STARK 兼容的格式非常昂贵。所以 StarkWare 团队采用 Cairo 语言。一个 Cairo 程序的执行会产生一个记录,然后被发送到验证者(prover),验证者(prover)会产生一个 STARK 证明,证明 Cairo 程序所代表的指令或计算的有效性。然后,该证明会被 verifier 检查。

这门语言目前还比较新,会用这门语言的开发者还比较少,也并不兼容 EVM,dApp 很难将以太坊上现有的合约搬过来。

不过 Cairo 具有非常突出的优势:除了支持零知识证明系统,它还将程序的执行减少到几组多项式方程组,专门编写可证明的程序。这些特点使得 Cairo 的开发者可以将业务逻辑(business logic)从智能合约抽象到链外执行环境中,支持编写那些成本巨大、重执行的 app(这些 app 甚至可能比整个 Layer1 的 gas 消耗量还要大),同时保留了以太坊的安全和结算保证,不受 gas 和 Layer1 的限制。

我们可以这样简单理解:对于零知识证明技术,如果说 Solidity 是诺基亚手机,支持简单的交易,那么 Cairo 就像是智能的苹果手机,支持更多计算需求更大的应用,比如游戏——由于 STARK 数据结构在重执行环境中得到了更好的支持,使用 Cairo 在 StarkNet 上构建的游戏现在可以在链上存储所有游戏状态,而不仅仅是分数。这为下一代链上游戏开辟了一个充满可能性的世界。

数据可用性

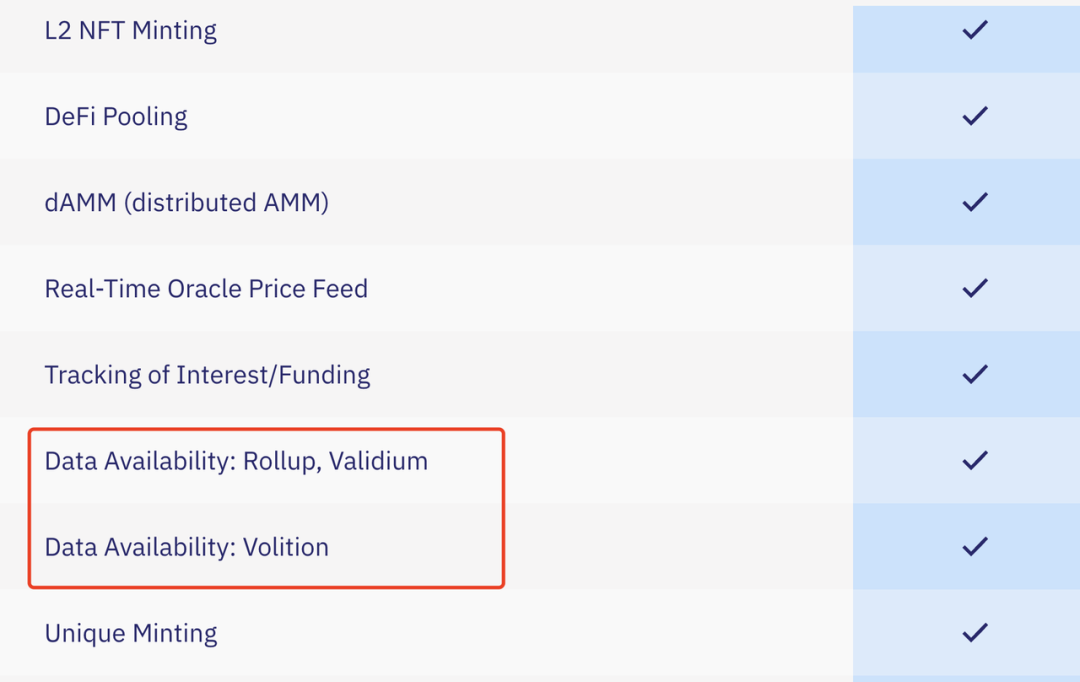

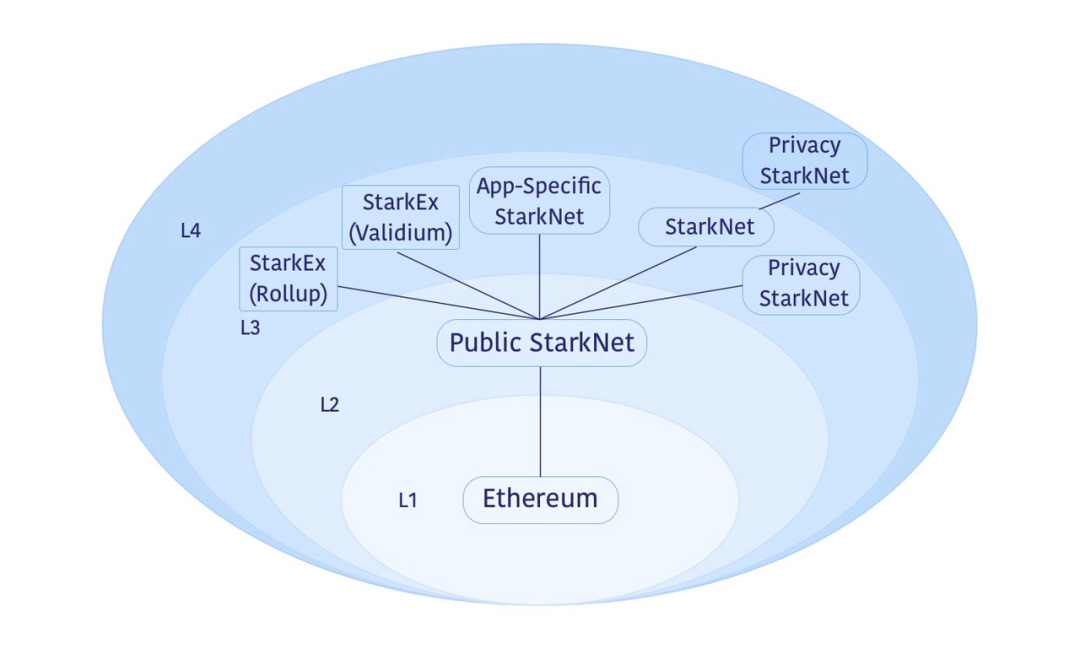

StarkWare 倾向于将其解决方案称为 Validity Rollups,因为解决方案中不一定使用 zk rollups。StarkWare 根据数据在链上还是链下存储的区别支持三种数据可用性方案,均属于 Validity Rollups:

Rollup:数据储存在链上

Validium:数据储存在链下

Volition:允许用户在每次交易时自行选择将数据存储至链上或者链下

为了消除用户对 StarkEx 运营商进行链下存储的信任问题,StarkWare 成立了一个数据可用性委员会(Data Availability Committee ,DAC),由 ConsenSys、Infura 等第三方组成。DAC 成员受托保存链下数据的副本,并在紧急情况将其放回公共领域,紧急情况一般是 StakEx 运营商不为用户的提款请求提供服务的情况。

从数据安全性角度来看,zk rollups 在链上存储数据可以保护用户资金不被没收、审查和黑客攻击;但会降低吞吐量,zk rollups 目前在以太坊上每秒可以处理交易量的上限是 2000,而 Validium 每秒交易量可达到 9000+。从交易成本角度来看,即便是复杂的永续交易成本也会比在 Layer1 完成便宜 100 倍,在 Validium 模式下,成本会更低。

总的来说,数据储存在链上,安全但是贵,适合大资金、不紧急的情况;数据存储在链下,不够安全但是便宜,适合小资金、游戏类交易。

目前 StarkEx 总锁仓量达到 10 亿美元,处理 1.73 亿笔交易,累计交易额达到 6020 亿美元,Minted NFT 价值超过 5620 万美元。客户有 dYdX、Sorare、ImmutableX、DeversiFi、Celer 等。

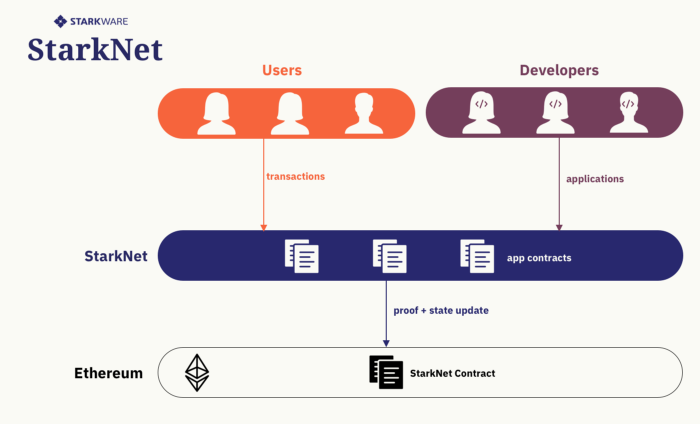

StarkNet:去中心化的二层网络

StarkNet 是一款无需 StarkWare 许可的去中心化的 zk rollup。它是运行在以太坊之上的 Layer2 网络,开发者可以通过申请自主地在 StarkNet 上部署合约,具有高扩展性,同时保持以太坊的可组合性和安全性,计划在年底上线第一个去中心化的版本。

StarkNet 从 2 个层面实现去中心化:

StarkWare 计划将 sequencers 和 provers 下放给社区,每个人都可以运行这些节点,从而实现去中心化和抗审查。

STARK 证明的使用确保了每个人都能够以较低的硬件要求验证(verifiers)完整的 StarkNet 链,也不需要信任任何外部实体。

StarkNet 的交易成本和收入

StarkNet 目前涉及到的费用以 ETH 支付。一般来说,一项交易成本取决于几个因素:

1.数据更新成本:由发送到 Layer1 的数据量决定

a.状态差异信息

b.L2 → L1 之间传输的信息数量

c.被消耗的 L1 → L2信息

这些作为 calldata 发送到 Layer1。

2.计算成本

a.L1 证明验证

b.L2 计算成本(SHARP)

3.存储成本:在执行交易过程中进行了多少次读/写操作

4.L2 网络交易传输成本:传输 calldata 等

如果我们在 L1 上做交易,则以上成本全部在 L1 生成,由于交易的执行需要花费昂贵的成本去维护,所以 2、3 的成本是非常高的。而使用 L2 交易时,计算和存储被转移链下,只需要 calldata 正确就能获得正确状态,因而 2、3 不需要花费昂贵的维护成本,所以价格更加便宜。

从用户在每一笔交易上付出的 fee 来看:1 和 4 的成本都会通过将多个交易打包从而让用户分摊,2、3 的价格也比较便宜,因而用户所需付出的 fee 比以太坊上降低了许多。

从 StarkNet 收费的角度来看:除了向 L1 上传交易的 gas 费用,从用户手中收到的 fee 还包括为用户计算、存储、交易打包的服务费用,这部分也是 StarkNet 的收入核心来源。

另外,sequencer 还可能会有 MEV 收入:当网络变得去中心化,将 sequencer、prover 等节点下方给社区,团队会考虑引入市场机制,其细节目前正在研究中,例如进行费用拍卖(fee auction),允许排序者(sequencer)挑选最高价费用的交易。已经有 Optimism 和 zkSync 采取了这样的实践。

StarkNet 目前不兼容 EVM,不能用 Cairo 写合约直接部署在 StarkNet 上。Starkware 的合作伙伴 Nethermind 的 Warp 团队正在开发一种从 Solidity 到 Cairo 的转译语言:Warp,帮助开发者可以将以太坊的合约翻译到 StarkNet 上。目前已经有多个项目正在开发部署中。

联合创始人 Eli 认为,即便等到 StarkNet 发展到相当规模,StarkEx 仍旧会有相当长的生命力。有一些项目需要更高的扩展性,StarkNet 无法满足,那么 StarkWare 团队将会通过 Layer3、Layer4......不停地嵌套,形成一个递归结构,从而持续为生态项目提供超级可扩展性。

团队

目前团队共有 80 人,是密码学尤其是零知识技术领域最好的技术团队:

Eli Ben-Sasson:Co-Founder & 首席科学家,以色列理工学院计算机专业的教授。Zcash 的创始科学家,zkSNARKs 的发明者。

Alessandro Chiesa:Co-Founder & 首席科学家,加州大学伯克利分校计算机专业的教授。Zcash 的创始科学家,zk-SNARKs 的联合发明者,libsnark 的核心开发者。

Uri Kolodny:Co-Founder & CEO,Uri 是一个商业经验丰富、善于合作的连续创业者。

Michael Riabzev:Co-Founder & 首席架构师。以色利理工学院的博士,曾在 Intel、IBM 工作。

Oren Katz:工程副总裁。Hebrew 大学计算机专业毕业,Tel Aviv MBA,20 年经验的资深工程师。

创立之初,团队并没有选择 ICO 的方式来获得收入,而是在去中心化的 Layer2 尚无法实现的时候,选择为其他项目提供扩容技术服务,应用于具体的商业场景,从而获得健康的现金流,也体现出团队具有非常成熟的商业思维和踏实做事的长期主义心态。

融资

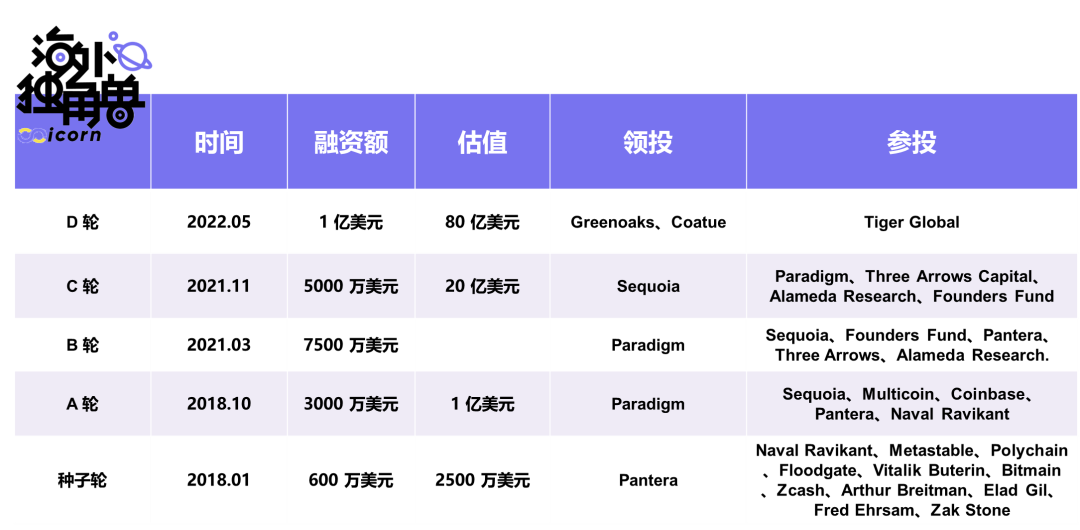

StarkWare 在种子轮受到了 Pantera 以及 Vitalik、Elad Gil、Naval 等知名人士的青睐,并且得到了以太坊基金会 1200 万美元的捐赠。随后的几轮中,Paradigm、Sequoia、Multicoin 等顶级风投加入,其中几家接连多轮重注。

最新一轮估值已高达 80 亿美元,为所有扩容项目中估值最高。

04.

客户与生态

StarkEx 客户

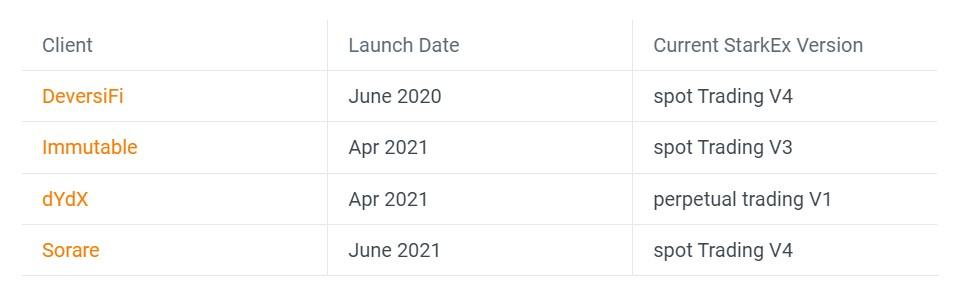

StarkWare 目前的收入主要依赖于 StarkEx 的技术服务,客户的主要需求是,希望保持以太坊级别的安全性,同时减少 gas 成本。官网显示目前有 6 位客户。分为 2 类:

去中心化交易所,例如 dYdX、DeversiFi

去中心化 NFT marketplace,例如 sorare、ImmutableX

相比起其他的 L1 或者 L2,为什么 StarkEx 是他们最好的选择?

安全性:作为要处理巨额资金的交易所平台,在安全性上绝不能做任何妥协

流动性:以太坊上具有最高的流动性,这是交易平台最重要的需求之一

隐私性:对于 DeFi 用户而言,zk-STARK 技术可以保护用户隐私,避免被中心化交易所操控的风险

低成本:高频的交易需要有较低的 gas 和顺滑的交易速度,尤其是 NFT 玩家,其资产交易需要更高的 gas。越是头部、交易量大的平台,要消耗的 gas 成本越高,使用 StarkEx 越是划算

Eli 曾说过:“StarkEx 适合非常具体的商业应用,尤其是那些大量支付、大量交易、大量 Mint 和交易 NFT 的场景。但如果想要建立游戏类应用,例如生成艺术、可以进化的加密猫等等,无法通过 StarkEx 实现。”

从去年的收入构成来看,dYdX 是 StarkWare 的最大客户,占 StarkWare 总收入的 90%。一方面,作为去年最大的去中心化交易所项目,dYdX 的选择证明了 StarkWare 解决的需求巨大,其团队能力也得到了头部项目的认可和青睐。但另一方面,对于单一客户的过度依赖,让我们不禁担忧,一旦 dYdX 采用其他团队的解决方案,或者自建 Layer2 平台,这将会对 StarkWare 的收入造成重大冲击。这一担忧很快应验,dYdX V4 版本计划推出基于 Cosmos SDK 的独立区块链。

dYdX

dYdX CEO Antonio Juliano 透露,2020 年中,去中心化交易所 dYdX 的 gas fee 高达收入的 90-100%,于是选择 StarkEx 扩展引擎,于 2020 年底,dYdX 推出 zk Rollup 版,每天处理数十亿美元的交易,将 gas 费降至原来的 1/50,促进业务增长了 500 倍。

在 dYdX 这个单一客户上,StarkWare 在过去一年获得了超过 5000 万美元收入。相比起 StarkWare 为客户所节省的成本,这样的收入无疑是值得的:按照 4.5 亿美元的年收入,在与 StarkWare 合作之前,dYdX 的 gas fee 高达 4.05-4.5 亿美元,合作后 gas fee 降至收入的 3-5%,大约为 1350-2250 万美元,这意味着,StarkWare 帮 dYdX 至少节约了约 3 亿美元的成本。

然而,2022 年 6 月 22 日,dYdX 宣布 V4 版本将会基于 Cosmos SDK 和 Tendermint PoS 共识协议开发一条独立的区块链,通过完全去中心化的链下订单簿和扩展引擎,从而获得比其他区块链高几个数量级的扩展性。

IOSG 曾做过这样一个生动的比喻:

以太坊 Rollup 好比是市中心的旧楼盘,优点是周边有繁华的商圈与交通设施(可组合性),缺点是装修破旧(基础设施迭代慢)、不允许业主装修(不支持应用自定制节点)。dYdX 是这座楼盘的大租客,平常没有社交(不依赖可组合性),因此决定搬到郊区建一套小别墅。这时碰巧遇到不错的装修队(Cosmos SDK),曾经在郊区有过大制作(Terra),因此一拍即合,把 Rollup 甩在一边。

dYdX 创始人 Antonio Juliano 这样认为:“当选择一条链的时候,我认为人们不应该思考这条链上有怎样的用户,反而应思考该链能实现怎样的产品体验。”这也就意味着,StarkEx 的体验可能并不如想象中那样美好。对于订单簿而言,吞吐量至关重要。然而 dYdX founder “吐槽” 当下 rollup 的 tps 更像是 30,而不是人们以为的 1000+。Layer2 节点运营的去中心化尚有很长一段路要走,StarkWare 目前 sequencer 个数非常少,并且全部由自己部署,这也是 rollup 的普遍现象。这会带来 2 个问题:

中心化机构作恶的风险,或者开发进度需要受制于 StarkWare 的节奏

Token DYDX 将无法参与节点运营、锁定 dYdX 的协议价值

dYdX 是以太坊的头部原生项目,并且是 Layer2 的早期应用者,其构建应用链的做法也会被其他项目作为效仿,转而搭建自己的应用链。如果这成为一种趋势,那么我们也许应当适当下调对 Layer2 估值的预期。

ImmutableX

ImmutableX 是一个Layer2 NFT 交易所,最开始通过区块链卡牌游戏 God Unchained 获得广泛应用。God Unchained Genesis 卖掉了 600 万张卡牌,总价值达 620 万美元。但巨大的成功也带来了巨大的成本 ——由于 ImmutableX 会对持有 NFT 资产的玩家发放奖励,所以不得不花价值 600 万美元的 gas。随着 gas 价格的不断上涨,他们必须为 NFT mint 和交易采取扩容措施。

注:

ImmutableX 会从平台的每笔交易中抽成 2%,2% 中的 20% 会作为对活跃玩家的奖励发放,80% 作为自己的主要收入来源。

Starkware 将 ImmutableX 的交易 gas 降至美分级别,这一解决方案最终促成了 ImmutableX 与 tiktok 的合作,在其合作声明中,Tiktok 特别提到:“StarkWare 是首个碳中和 Layer2 扩容方案。”

注:

Gods Unchained 铸造 800 万张 NFT 交易卡在以太坊上消耗大约 4.9 亿千瓦时。ImmutableX 通过 zk rollup 压缩铸造,仅使用 1,030 千瓦时就能铸造相同数量的 NFT,能耗降低 475,000 倍。

据 Growjo 的数据,Starkware 从 ImmutableX 处收到了 100 万美元的年收入,预计 2022 年会有 300-500 万美元年收入。

Sorare

Sorare 是一个聚集了粉丝、运动员、俱乐部的足球平台。在和 StarkWare 合作之前,Sorare 也接洽了许多其他更高扩展性的区块链项目,但吞吐量的增加是以牺牲安全性和去中心化为代价的,用户体验也并不好,取款有延迟。

Sorare 不希望牺牲安全性,他们认为以太坊具有其他区块链不可比拟的互操作性和网络效应,而且它是“中立”的,不受任何盈利组织的控制,它最合适让粉丝们拥有自己游戏的开放平台。Sorare 通过和 StarkWare 的合作,每周节省上百万美元的 gas 费。

DeversiFi

DeversiFi 是一个专业级的去中心化交易所。一直以来,提款速度是去中心化交易所大规模被采用面临的关键挑战之一,执行、结算、取款和 API 速度是盈利交易策略不可或缺的一部分,不能被牺牲。

借助 STARK 支持的批量结算,DeversiFi 支付的 tps 达到 1.8 万,能够和最快的中心化交易所竞争,提供快速且可靠的取款服务(尤其有利于套利者)。与其他的去中心化交易所不同,交易者余额及时更新,没有回滚或交易失败的风险。

另一个优势是隐私性,这一点常常只有中心化交易所具备。交易者通常不希望他们的交易策略对所有人都透明可见,这会使他们有被操纵的风险。而 DeversiFi 所有的交易数据都在链下处理,只有状态更新发布到区块链,为交易者保持交易历史的隐私性。合作,将 zk rollups 引入 MetaMask 和 Infura。

据 Growjo 数据,2021 年 DeversiFi 年收入为 420 万美元,StarkWare 在该客户上的收入约为 63 万美元。

StarkNet 生态

除了作为技术引擎提供商,StarkWare 最重要的产品是去中心化、可扩展的二层网络 StarkNet。目前刚刚上线主网,还不对公众开放,不过它已经邀请了一系列知名的项目方在 StarkNet 上进行开发。昨日最新宣布了和 ConsenSys 的合作,将 zk rollups 引入MetaMask和 Infura。

StarkWare 募集的 80 亿美元融资最重要的作用之一就是建设生态,为在 StarkNet 上开发的项目提供资金孵化或者进行技术支持,未来,这也会成为 StarkNet 一部分收入来源。目前,StarkWare 还运营着 Sequencer、Prover 等关键节点,会获得收益,但为了保证不出现单点故障和数据上的监管压力,最后协议一定会去中心化,把这部分收益给社区。

以太坊本身并非一个完美的设计,存在许多对开发者生产力的限制,因而适应以太坊标准的原生语言 Solidity 也存在依赖的数据结构低效等问题。StarkWare 使用的 Cairo 语言摆脱了以太坊的历史包袱,有望实现如今以太坊还无法做到的事情,比如和 AI 的结合,比如需要更高计算能力支持的游戏。其他声称 EVM 兼容、EVM 等效的 Layer2 在这一点上未必更有优势,以太坊的天花板就是他们的天花板。因此,StarkNet 上还出现了和以太坊或其他 Layer2 完全不同的生态:

1.zk 本身的证明机制,即通过生成 zk proof 的机制实现验证同时保护原始信息

隐私:基于以太坊安全性的大额隐私交易

onchain 的信息不对称的策略游戏:例如 darkforest

验证系统:比如和中心化实体交互在保护隐私的同时生成 proof 的 protocol(比如 DECO),给web2/web3 的证明体系搭建渠道(信用体系搭建,身份验证,链上信用体系的搭建,和对应的工具的开发),甚至是替代所有涉及收集数据到中心托管的做法

2. 共享 L1 安全的高扩容

娱乐:高扩容下可能产生高性能的游戏,例如实时对战、通讯和结算,NFT 的组合性玩法,娱乐比主网上面创新很多。目前 Starknet 上 gamefi/NFT 生态是最丰富的,有物理引擎项目、机器学习平台以及游戏可组合性协议(BRIQ)之类的新项目

金融:流动性聚合,Starkware 提出了聚合跨链流动性的构想,所有流动性存储在 Layer1,但是可以在 Layer2 中进行使用

高性能计算:链上机器学习平台 giza,基于此可能产生链上 quant、AI 智能合约等新机制

05.

市场竞争

https://l2beat.com/

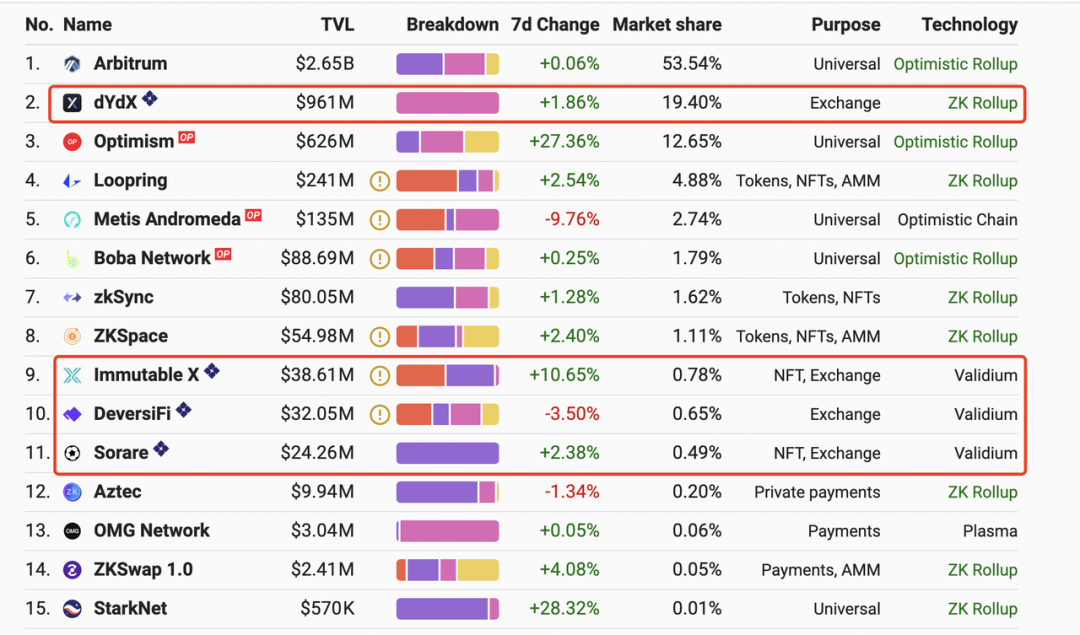

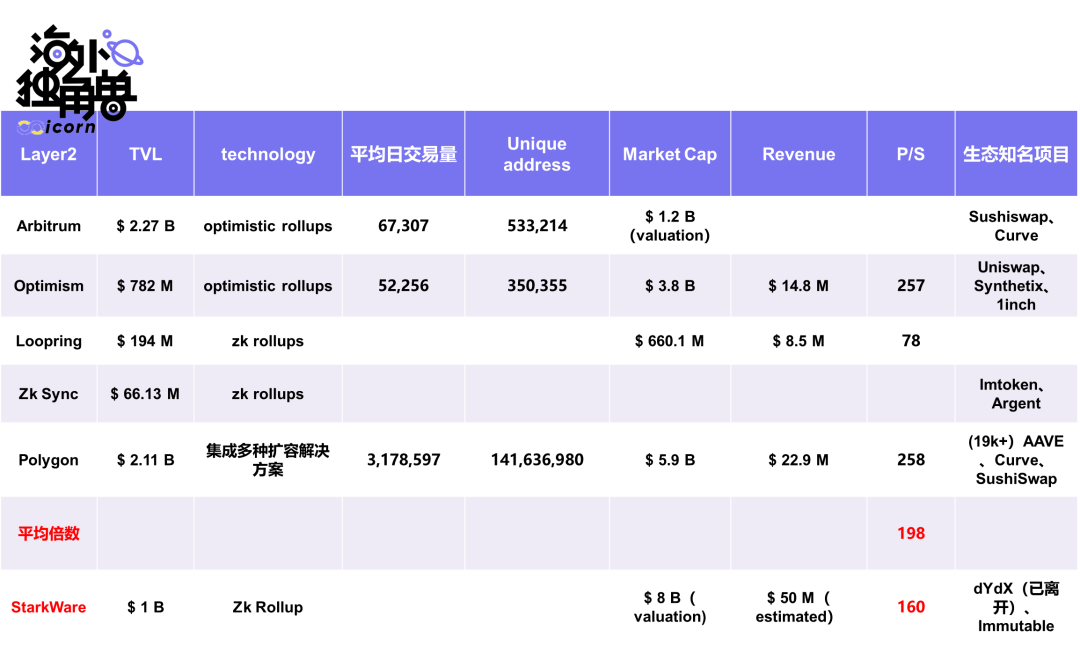

目前的以太坊扩容赛道并不大,但竞争已然非常激烈。整个 Layer2 赛道目前总锁仓量达 49.5 亿美元,占到以太坊总锁仓量(680.7 亿美元)的 7%。Starkware 支持的应用总市场份额占到整个 Layer2 的 21.32%,相比之下,Arbitrum 作为当下最主流的 optimistic rollups 方案,占到 Layer2 总市场份额的 53.54%,可见,扩容领域竞争之激烈,Polygon 的 co-founder Mihailo Bjelic 曾用“让一千朵花绽放”来比喻这个行业的竞争格局。StarkWare 主要有 4 类竞争对手:

1. Polygon 这样的 all-in-one 解决方案

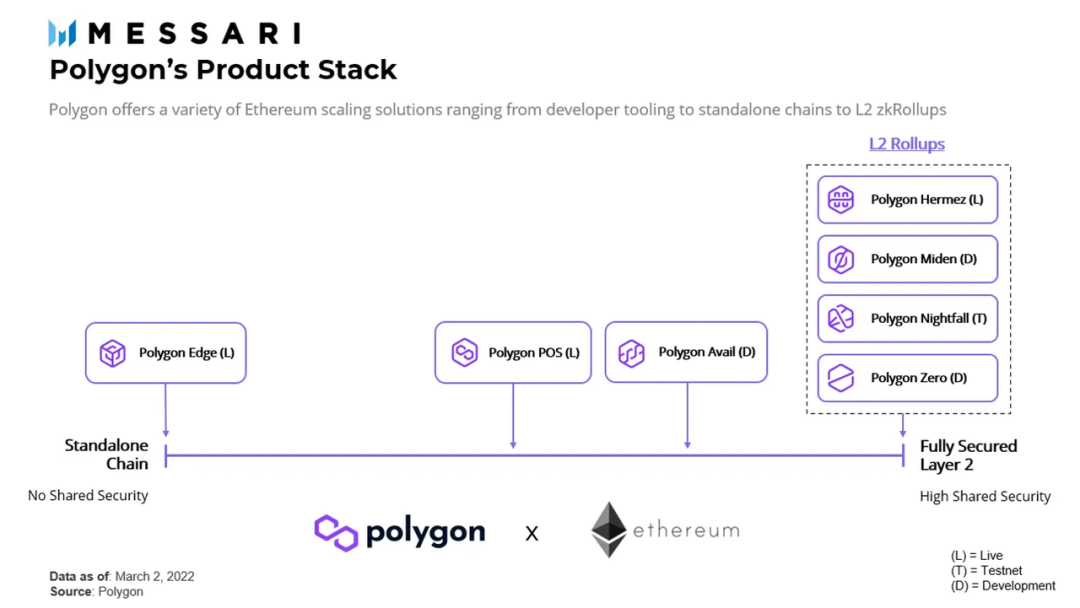

Polygon 于 2017 年成立于印度,最开始叫作 Matic Network。最开始采取的扩容路线是 Plasma,随着 Plasma 的式微,它开始探索其他更多的扩容方案,更名为 Polygon,变成了一个支持多种扩容解决方案的开发者平台。

Polygon 的产品线包括 PoS 侧链和 6 个 zk 项目。其中 3 个——Hermez、Miden 和 Zero 是 ZK Rollup,另一个 Nightfall 是混合 Optimistic-zk rollup,而其余 2 个 Avail 和 Edge 是旨在帮助构建 zk 和模块化基础设施。

Polygon 具有 EVM 兼容性,有良好的社区开发氛围。在今年 2 月 Polygon 最新一轮融资(红杉印度领投 4.5 亿美元)结束后,估值已经达到 200 亿美元。Polygon 代币市值达到 50 亿美元,在加密市场大跌前,其市值曾高达 156 亿美元。该平台上目前有超过 19,000 个 dApp。

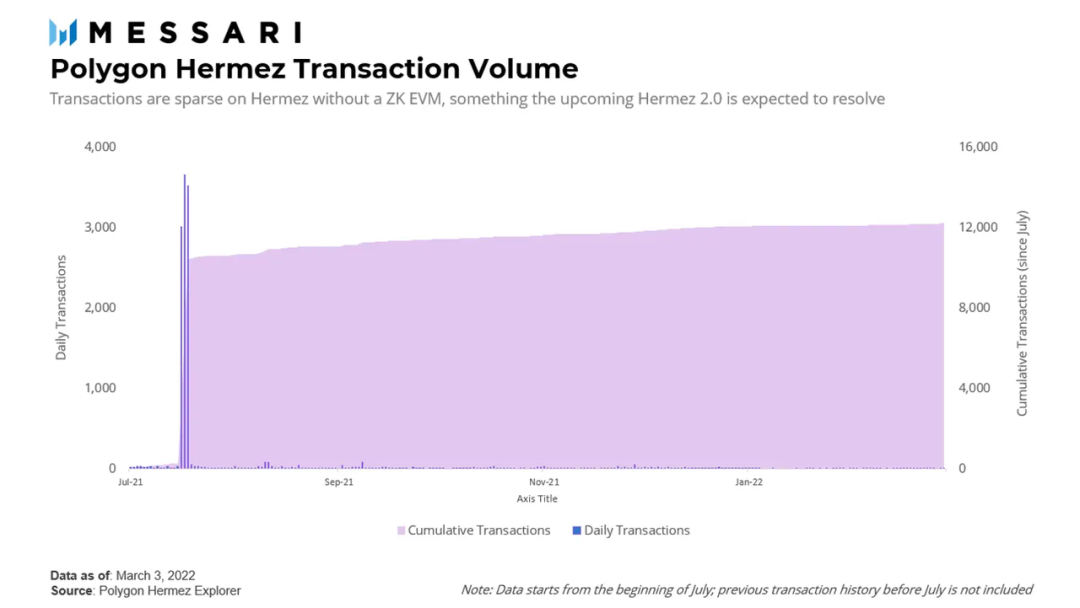

如果说 StarkWare 的社区只有 2 分,那么 Polygon 的社区可以打 10 分。Polygon Hermez 是目前唯一一个不需要中心化运营商的去中心化 Layer2 网络,不过它只能作为支付层,功能有限。

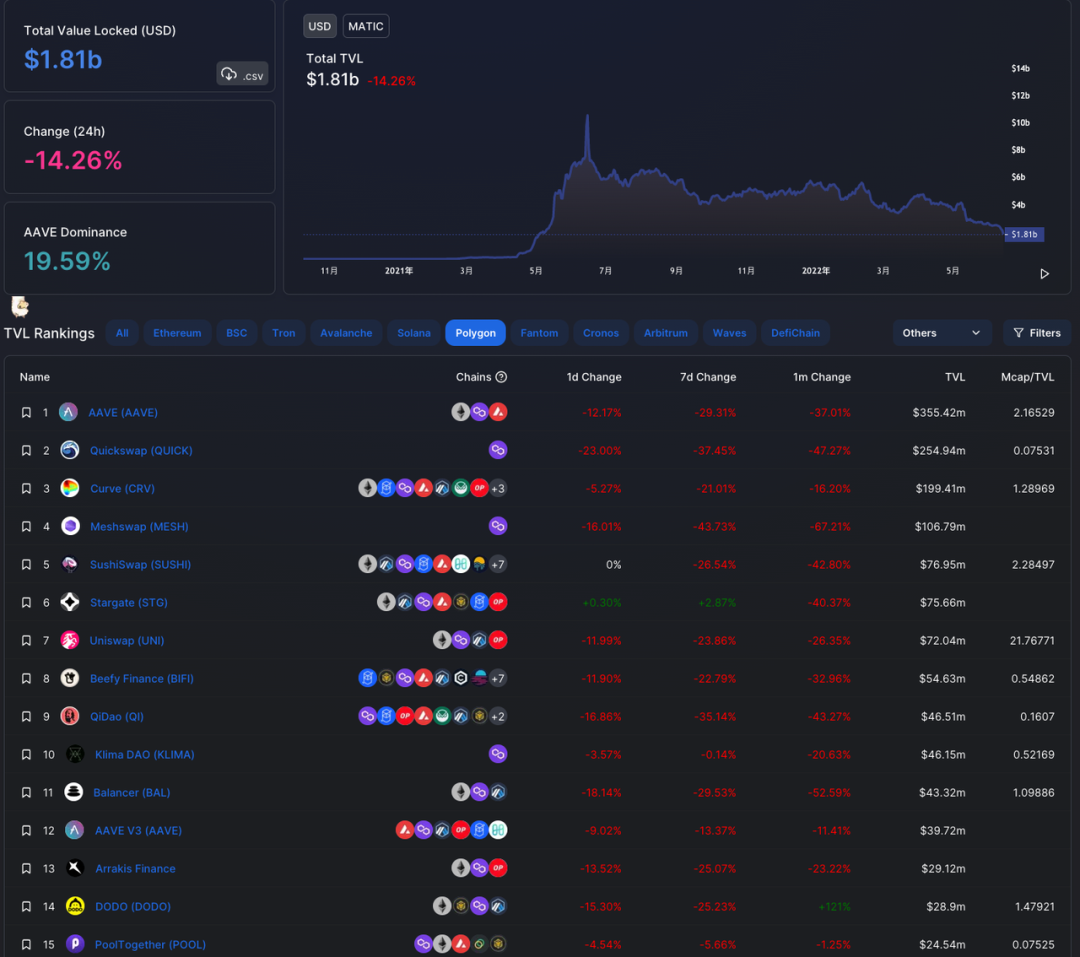

Polygon 生态目前总锁仓量为 18.1 亿美元,其中 AAVE、Quickswap、Curve、Meshswap 四个项目锁仓量达 1 亿美元以上。按照 DeFiLllama 统计的 249 个协议来看,其中半数以上是 DeFi 项目。

2. 以 Arbitrum 和 Optimism 为代表的 Optimisitic rollup

Optimistic rollups 由于技术上比 zk rollups 更容易实现,在市场上更早获得主流应用,也更成熟。该赛道的头部玩家有 Arbitrum 和 Optimism。

Arbitrum 由 Offchain Labs 开发,创始团队包括普林斯顿大学计算机专业的资深教授 Ed Felten,目前估值 12 亿美元,投资方包括 Lightspeed、Polychain、Pantera 等。生态目前总锁仓量达 10.6 亿美元,占 Layer2 总锁仓量的 53.54%,是市场份额最大的 Layer2。其中有 5 个项目锁仓量达到 1 亿美元以上,包括 SushiSwap、GMX、Curve、dForce、Stargate、Uniswap、AAVE 等。

Optimism 超越了简单的 EVM 兼容性,转向了 EVM 等效性。目前的估值为 16.5 亿美元,最新一轮融资由 a16z 和 Pantera 领投。其生态总锁仓量为 2.56 亿美元,占 Layer2 总锁仓量的 12.65%,唯一用户地址数达 34 万。生态项目包括 Synthetix、Perpetual、Uniswap、Curve、AAVE 等头部项目。Optimism 通过承担 Sequencer 的角色,向用户收取 Layer2 执行费用(其中 99% 是将批量交易发布到以太坊的成本),据 Messari 披露,其收入约 2450 万美元。

注:

EVM 等效性:在与 EVM 兼容的链上,开发人员仍然需要修改他们的 web3 应用程序以使用不同的架构。此外,随着时间的推移,为以太坊构建的工具不一定适用于其他与 EVM 兼容的链。Optimism 的 EVM 等效性几乎等同于在以太坊主网上执行来解决这个问题,允许一键移植应用程序和所有工具工作。与其他扩展解决方案相比,这种方法将帮助 Optimism 更快地发展开发者社区,并且出现更少的漏洞。

3. zk Rollup 赛道内的强劲对手

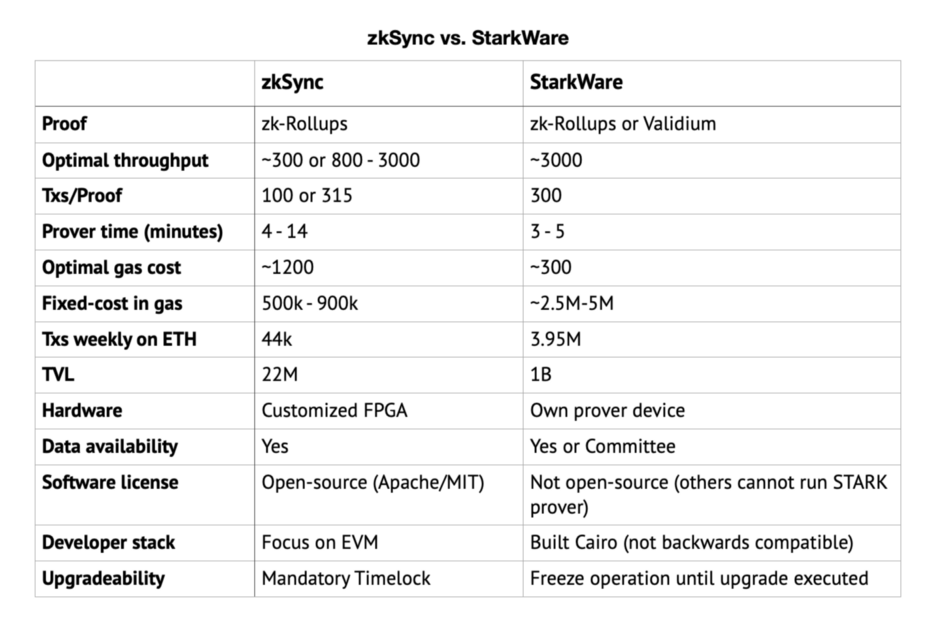

ZkSync 是 zk Rollup 赛道最强劲的对手之一,背后的开发团队是 Matter Labs,成立于 2019 年 12 月。zkSync 同样受到顶级资本的支持,包括:以太坊基金会、a16z、USV、1kx 等等,其生态目前共有 70 多个项目。

和 StarkWare 不同的是,zkSync 采用基于 SNARK 技术的 zk 系统。zkSync 2.0 支持具有链上数据可用性的 zkRollup 和具有链下数据可用性的 zkPorter 两种模式,并且能兼容 EVM。

除此之外,还有 zk rollup 领域的后起之秀 Scroll,目前估值 20 亿美元,投资方包括以太坊社区的核心成员,具有 EVM 等效性,技术更加开源、也有更好的社区氛围。

4. Cosmos 等支持 appchain 的生态

Cosmos SDK 为开发者设计了一套便捷的公链开发方案,为超级应用自建 appchain 提供了强有力的基础设施支持。相比起从头搭建一条独立的链,Cosmos 生态有更好的安全保障。dYdX 的离开可能会引领以太坊原生项目出走的趋势。

06.

风险

从收入构成角度看:收入来源对于单一头部项目(dYdX)依赖性过高,我们曾担忧,一旦重要客户选择其他解决方案或自建扩容方案,将对 StarkWare 的收入造成剧烈冲击。现实也应验了我们的隐忧—— 二层网络上最大的应用 dYdX 将推出基于 Cosmos SDK 的定制应用链,这有可能会让其他以太坊原生项目纷纷仿效。但这一点将会在 StarkNet 生态繁荣后得到改善。

从产品完成度看:StarkNet 网络处于极早期,费用模型尚不清晰,去中心化版本尚未发布,所以还有许多不确定的技术细节。但用 Sorare CEO Nicolas Julia 的话来说:“StarkWare 是过去十年里我看到的唯一一个按照路线图发布产品和功能的技术团队”,我们相信这是一支履约能力强、值得信任的团队

从社区建设角度看:目前中心化较为严重。如果说 StarkWare 的技术能打 10 分,那么社区建设只有 2 分。这其中有几方面的因素:

StarkWare 过去的产品 StarkEx 为客户提供技术服务,而并非开源产品,StarkWare 的时间精力也一直专注于技术研发和客户服务,社区建设不是他们工作的优先级,

Cairo 是一门很新的语言,会使用这门语言的开发者很少;而且它不兼容 EVM,以太坊上现有的合约很难直接部署过来,开发者社区氛围相对冷清

目前重要节点例如 sequencer、prover 还没有向社区开放,还是由 StarkWare 中心化运营

从 rollup 的落地情况来看:rollup 的实际体验并不如各大项目方“吹嘘”得那么美好。

假的 L1 上链确认:数据被上传到以太坊上才算真的上链,但 rollup 的立即确认并不是真的上链,只是通过 rollup 周转进行的临时性 soft confirmation

夸大的 tps:dYdX 创始人 Antonio 曾“吐槽”目前的 rollups 的 tps 更像是 30,而不是声称的 1000+

MEV 风险:sequencer 下放社区之后为了更好地捕获网络价值,很可能采用 MEV 等竞价模式,这可能会让 rollup 的 gas 费用变得非常高,用户体验不佳

从市场竞争角度看:zk 赛道竞争激烈,原本采用 zk 路线和原本不采用 zk 路线的团队都可以加入这个赛道中来,并且 Cosmos、Polkadot 等支持超级 app 自建 appchain,尤其是 dYdX 的离开可能会推动这一趋势。

从行业周期看:StarkWare 获得 80 亿美元估值的时机正处于行业泡沫高点,存在估值虚高的风险。

Key person risk:虽然包括 Vitalik 在内的一众加密领袖认为,未来的区块链是以基于 rollup 的以太坊为核心的,但毕竟 V 神不是神,万一 Vitalik 错了呢?如果未来就是由超级应用驱动的多链生态呢?是否我们都对 Layer2 的叙事产生了不切实际的期待?

07.

估值

PS 倍数角度

本研究撰写时,dYdX 还没有宣布离开,距离 dYdX V4 版本上线尚需要一段时间,所以我们估计 StarkWare 今年的收入是 5000 万美元,并且提供一个估值的思路和逻辑。相比起当前的 80 亿美元估值,P/S 约为 160 倍。通过将头部 Layer2 项目的各个 PS 倍数取平均数,为 198 倍,StarkWare 的 160 倍 PS 与之相比,目前属于很贵但并不算最高。不过 StarkEx 部分作为技术提供商,其商业模式与其他 L2 生态不同,这个数字仅作参考。

去中心化云计算角度

考虑到 zk rollups 技术对整个区块链生态的革命性影响,纯粹使用金融角度的估值是有失偏颇的。按照以太坊目前的官方布局路线,以太坊将成为 Consensus Layer,即负责安全与共识的“共识层”,而 Layer2 将发展为 Excution Layer,即处理各种交易和计算的应用层。这相当于一个去中心化的云计算服务市场,StarkWare 作为一个主流 Layer2 捕获的是以太坊的一部分价值,相当于云计算领域的 AWS。

根据目前公有云的格局,推测 Layer2 最后可能也是稳定在 3-4 家左右提供服务(类似现在 AWS、Azure、Google Cloud 的格局),StarkWare 如果能作为行业第一名占到 50% 的市场,市值达到以太坊的一半,约千亿美元的市值。如果不能作为行业第一名,但仍是核心提供商,市值可能占以太坊的 10-20%,大约在 200-500 亿美元之间。从这个角度来看,StarkWare 未来还有会至少一倍以上的增值空间。但由于加密市场的不稳定性,以太坊市值也波动剧烈,这也只是一个粗糙的估计。

08.

结论

我们看好 StarkWare 最强的 thesis 仍然是来自于其遥遥领先的扩容技术。要使区块链世界的体验变得接近 web2 世界那样的流畅,团队的扩容技术能力是重中之重,仅仅达到当下的 Layer2 状态的扩容能力是远远不够的。在这一点上,只有 StarkWare 的超级可扩展能力让我们看到了更多的可能性。但不可否认的是,在可预期的未来,Layer2 生态会经历一场类似于上个周期中的“公链大战”,会有多个技术方案和项目生态占据一定的市场份额。

不过无论如何,我们仍旧认为从长期来看,StarkWare 是目前可见的视野中,以太坊扩容领域内最好的投资标的之一。但短期内,可能发展并不如预期那样美好,80亿美元的估值很可能高估了。