历史不只是面镜子,也是本参考教材。

DeFi 正推动 CeFi 等传统金融的范式转移,Uniswap 曾照亮 DEX 的前进道路,相应的,潜力巨大的去中心化衍生品市场也会遵循 DEX(注:以下文中 DEX 特指现货类去中心化交易所)之路。

图片来源:https://medium.com/wtf-dao/a-brief-history-of-decentralized-exchange-e888fb590af8

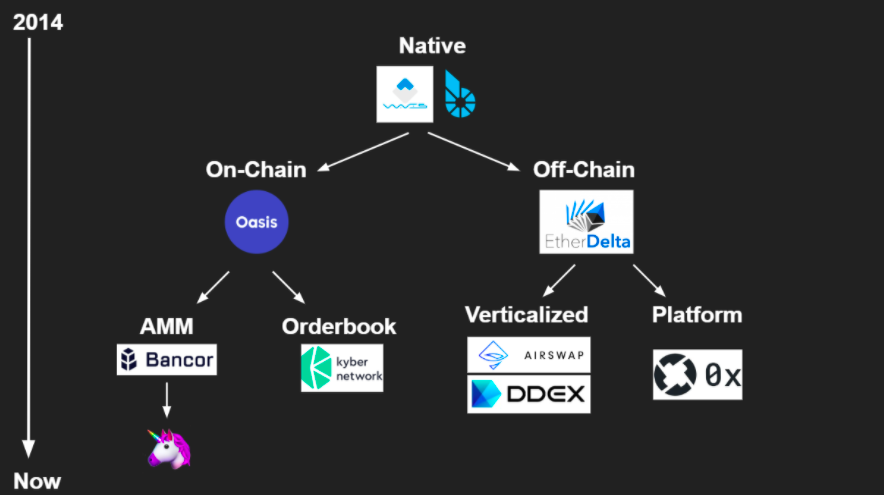

DEX 产品设计进化史如图所示,大概分为几个阶段:

1.没有可用的公链基础设施期

这个阶段,以太坊还没有问世,一些早年的加密先驱们为了实现去中心化交易所只能专门为其搭建公链,如 Bitshare 和 Wave。为了一个应用定制一条公链是一种原生但商业上难以成功的做法,因为再强大的单一应用都不足以从拥有庞大生态的专业公链吸引到跨链用户。

2.将中心化产品形态移植到区块链上

以太坊问世后,人们产生了在以太坊上模拟中心化交易所的朴素 DEX 设计理念,于是 Maker 的 Oasis 和 Kyber 在链上实现了基于 Orderbook 模型的第一代 DEX。但高昂的 Gas 费阻碍了链上流动性的提供,同时,链上贫瘠的计算能力也让订单撮合捉襟见肘。因此这个阶段的DEX未能取得规模化采用。

3.将链上无法处理的性能问题放到链下的妥协设计期

在认识到以太坊的性能缺陷后,EtherDelta 最早采用了链下撮合订单链上交割资产的全新价架构。这个看起来同时采用去中心化和中心化优点的设计却因为无法剥离中心化运营服务独立存在而只能以与 SEC 达成和解告终。

4.更加去中心化和加密原生的解决方案从市场上胜出

正如我们如今看到的那样,Uniswap 优化了由 bancor 最早采用的 AMM 设计方案,以极其简单优雅的解决方案,让 AMM 最终从进化树中胜出。相比此前那些路径依赖的设计,AMM 拥有为链而生的基因,更加的去中心化和原生。

和 DEX 一样,去中心化衍生品协议正经历着类似的进化路径:

1.以太坊 Layer1 不足以支撑衍生品产品的性能要求

于是,Injective 和 DerivaDEX 纷提出了构建专用于衍生品交易的公链+衍生品协议的组合解决方案。这一方案遭遇了上面提到的 DEX 遇到的同样困境。

2.将中心化产品移植到链上并将订单撮合放到链下

衍生品协议对公链性能的要求远高于 DEX,所以在以太坊上直接模拟中心化永续合约产品这条路鲜有人尝试。在 Uniswap 获得巨大成功前,更多人把目光直接放在了寻求高性能的 Layer2 或者侧链交割资产和链下订单撮合这条路上。这就是为什么 Perpetual protocol 的 V1 选择搭建在 xDai 上和 dydx 使用 Starkware 的 layer2 并继续沿用链下撮合的原因。然而这些半中心化的过渡解决方案注定也面临 EtherDelta 相似的监管问题。

3.将 AMM 机制复制到衍生品协议中

AMM 在 DEX 上取得成功后,部分项目也开始将 AMM 机制引入去中心化永续合约协议。然而不同于现货 DEX,由于交易者拥有杠杆工具,AMM 存在的 3 个问题在永续合约协议中将会被放大。

1)对手方风险:由于 LP 流动性提供者的流动性混在同一个流动性池中导致无法对冲订单风险,只能被动承担对手方风险。

2)盘口深度浅:每笔交易都会导致 AMM 的价格变化,从而使得盘口流动性不足。

3)无常损失:AMM 的价格和市场价格之间的价差会引发由套利而产生的无常损失。

显然,直接套用 AMM 到衍生品协议并不是一个一劳永逸的解决方案。

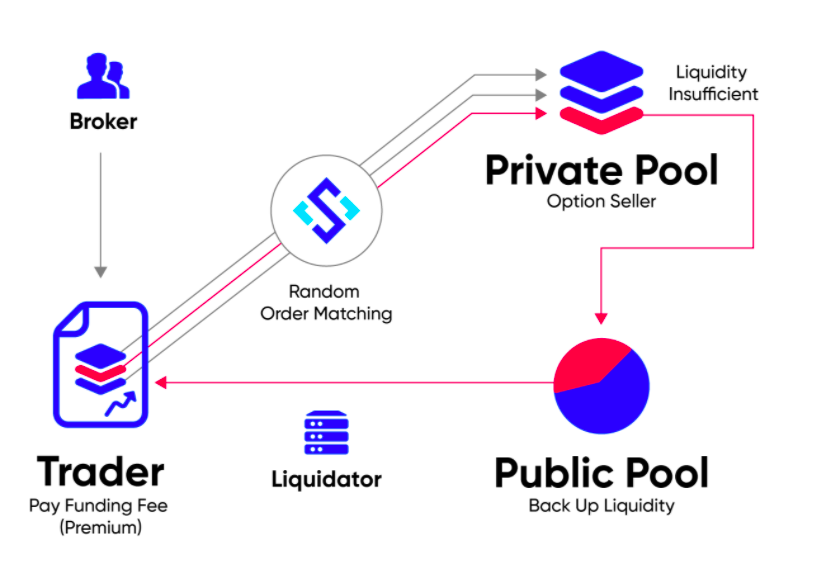

Shield’s P2DP(Peer to dual pools)可能成为去中心化衍生品领域的流动性机制新范式

去中心化衍生品协议 Shield,首次提出了 P2DP(Peer to dual pools)的去中心化流动性机制。将 AMM 的单一流动性池替换为私池和公池的组合流动性模型。订单首先通过链上的随机订单匹配算法以预言机的喂价和某一个私池成交。只有当私池的流动性不足时才将该订单平移到作为储备流动性池的公池。这一全新的流动性机制成功的解决了 AMM 的三大问题。

1)低对手方风险:每个私池都是由一个独立的钱包地址构成,所以每个私池都可以清楚了解接单信息从而可以计算持仓风险并进行外部对冲。由于私池承接了大部分对手方风险,使得转移至公池的风险将十分有限。而公池只有一个,任何人都可以为其提供流动性,风险和收益共担,因此单一用户承担的对手方风险就更加渺小。

2)盘口深度深:因为价格来自预言机,Peer to dual pools 的模型使得公私池都可作为盘口流动性。同时私池拥有 5 倍(20% 保证金率)公池拥有 2.5 倍(40% 保证金率)的资金杠杆,又有效的放大了盘口流动性提高了资金使用率。

3)无常损失少:相比 AMM,预言机的喂价和市场价格之间的价差要显著的小,因此套利交易导致的无常损失也大幅减少。

相比市场上现存的解决方案,Shield 的 P2DP 首次以完全去中心化的方式全面的解决了去中心化衍生品协议的流动性提供问题。长期看,这一流动性机制有潜力成为去中心化衍生品领域的范式方案。

另外两个关键因素

除了优雅的加密原生的 AMM 机制创新,Uniswap 的成功还离不开两个重要的原因:

简单易用的产品使用体验

截止目前使用去中心化应用对于大部分人来说仍然具有较高的学习成本。如果一个用户跨越了使用去中心化交互的难题后仍然还要在学习一个复杂交互的 DeFi 产品时,这一产品将很难在当前被广泛使用。只需要三步操作就可以完成一笔交易的极简体验是 Uniswap 相比同行胜出的另一个关键因素。

满足了差异化的市场需求

另外,DEX 无需审核极低发行和维护成本的特点满足了中心化交易所无法满足的长尾资产发行和交易这一差异化需求,成为 Uniswap 崛起的最根本因素。

极简交易体验和差异化市场定位的 Shield 永续期权拥有相似的成功基因。

基于 Shield 衍生品协议,Shield 团队构建了首个永续期权产品。第一个无需移仓、免于移仓风险和费用的长周期期权。Shield 首次求解出永续期权期的精确定价并通过切割非线性过程寻求线性近似解的方法成功实现了永续期权在链上的定价。

Shield 永续期权只允许交易者做期权的买方和选择平值(市价)作为行权价,极大简化了非专业用户进入期权市场的门槛。实际上正是由于这些改进,让 Shield 永续期权的交易体验更贴近永续合约。因此,在永续合约交易者看来,Shield 永续期权是一个高杠杆、不爆仓、最大亏损为每期的持仓费而收益无限的高波动率市场中的交易工具。这也使得 Shield 永续期权的目标市场从标准期权的利基市场走向了有潜力挑战永续合约的新蓝海市场。

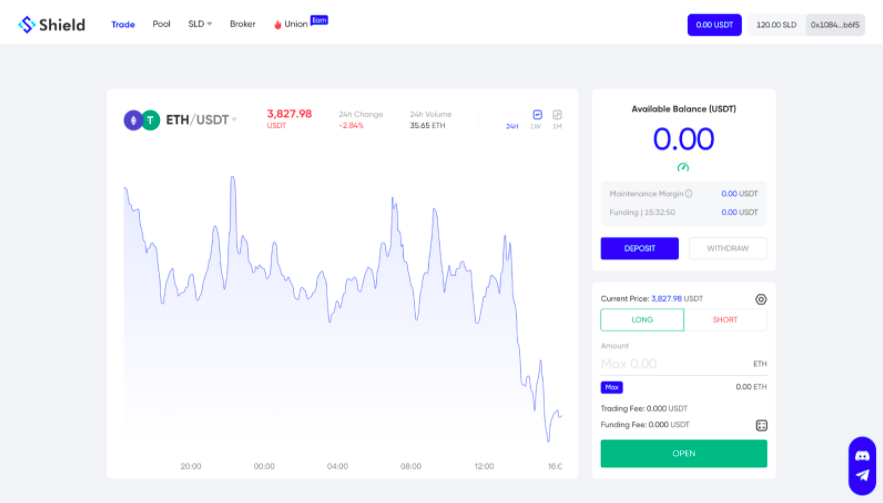

极简的交易体验

如图,Shield 永续期权是一个极其简单的交易工具。交易者只需要:① 在持仓费账户(期权费账户)存入持仓费 ②选择开仓方向 输入开仓数量 ③ 使用计算器确认接下来的持仓收费,点击开仓即可拥有一份永续期权。

相比传统美式期权或者永续合约,极简的 Shield 永续期权大幅降低了衍生品的学习成本和交易风险,从而更有可能获得广泛的应用。

差异化的市场定位

和 Uniswap 不同,次级资产的发行需求是一个在中心化世界就已经被验证的需求,只是由于 CEX 的商业模式决定了这些需求无法被满足。而衍生品市场不同,并没有中心化衍生品交易所通过提供次级资产的衍生品交易对而获得生态位。这可能是因为次级资产的价格容易被操控而导致基于此价格的衍生品市场是一个非公平市场,交易者进入将面临极高的风险,从而鲜有人参与。同时,也没有做市者敢于提供流动性,因为没有足够的外部流动性对冲风险。

那么,去中心化衍生品的差异化市场在哪里?

1)抗审查、无需信任的全球性易接入

一个显著的答案是,对于那些受监管影响中心化交易所无法展业地区的用户,抗审查的去中心化交易协议是一个不错的选择。同时,无论身处全球何处,即插即用无需注册无需信任的轻松使用体验也是去中心化交易协议在长期视角下获得青睐的原因,正如 bitcoin 对全球汇兑系统的冲击一样。然而这一切,必须建立在充分的去中心化基础上,那些无法去中心化的协议长期看将无缘这一市场。坚持构建完全去中心化交易网络的 Shield 协议无疑是这一长期愿景的典型代表。

2)中心化衍生品交易所满足不了的新交易需求

当前多数衍生品协议都是将中心化永续合约产品复制到链上,定位于传统永续合约的交易需求。而正如前文所述,除非这一交易需求受监管影响而从 CEX 溢出,去中心化衍生品协议很难短时间将需求转移。正如 DEX 的主流币交易量当前也无法和 CEX 匹敌一样。

Shield 协议没有选永续合约作为第一个构建在协议之上的产品,而是选择了高度创新并直指永续合约痛点的永续期权。永续合约在近几年的发展过程中,取得了斐然的成功,但同时其高风险和易爆仓的问题也被市场广泛共识。利用期权的特点,Shield 永续期权平滑了风险,延长了用户的交易时长,减少了持仓焦虑。更好的满足了永续合约交易者的几个根本需求:

1)零滑点:通过预言机喂价作为开仓价格,无订单薄或 AMM 的滑点问题;

2)高杠杆:以持仓费来计算的杠杆率将高达 25 倍到数百倍;

3)无爆仓风险:无保证金被强制清算风险;

4)有限亏损、无限收益:损失只有可计算的持仓费而盈利侧没有上限。

Shield 创新了传统期权,从而开创了中心化衍生品交易所不能满足的新市场。无论是专业期权交易者、永续合约交易者还是交易新手都可以通过 Shield 永续期权完成新的交易策略。

小结

DEX 的发展历史告诉我们,路径依赖式的照搬中心化产品的金融产品、IT 架构、商业模式到去中心化世界,其结果都以失败告终,去中心化衍生品领域也不例外。唯独以 Crypto-naive 的方式,生于去中心化世界的产品才能拥有成功的基因。Shield的 P2DP(Peer to dual pools)作为一种全新流动性机制,有机会超越 AMM 成为去中心化衍生品协议的新范式。同时,作为 Shield 协议上的第一个学术级创新产品,Shield 永续期权以其极简的交易体验和差异化的市场定位极有可能复制 Uniswap 的成功基因照亮去中心化衍生品赛道的前进之路。