PSE取引: 非清算協定はネズミ講ですか?

原著者: PSEトレーディングアナリスト@ダニエルフラワー

導入

ブロックチェーンの発展以来、DeFi セクターは最も成熟して発展しており、融資はその中核の 1 つです。強気市場では、借入が市場を開始する原動力となることがよくあります。投資家は、BTC を抵当にし、USDT を貸し出して BTC を購入することが多く、市場を上昇させながら、より多くの超過収益も得ます。しかし、仮想通貨市場の熱狂が衰えるにつれて、下落は続きます。また、BTC 価格の下落は連続清算につながることも多く、BTC 価格は氷点まで下落します。 「永遠の強気市場」という目標を達成するために、投資家が「清算」のリスクに直面することなく超過利益を享受できるように、多くの「清算なし」契約が市場で開始されています。この記事では、いくつかの一般的な「清算なし」契約を分析します。市場では「清算」契約が交わされています。「清算」契約について整理して、結論から先に話しましょう。いわゆる清算なしは本質的にはリスクの移転ですが、羊から毛が出るときに投資家が利益を上げると、誰かがリスクを負わなければなりません。

1. 清算契約なしとの違い

1.1 他の住宅ローン資産を利用して事前に「清算」する

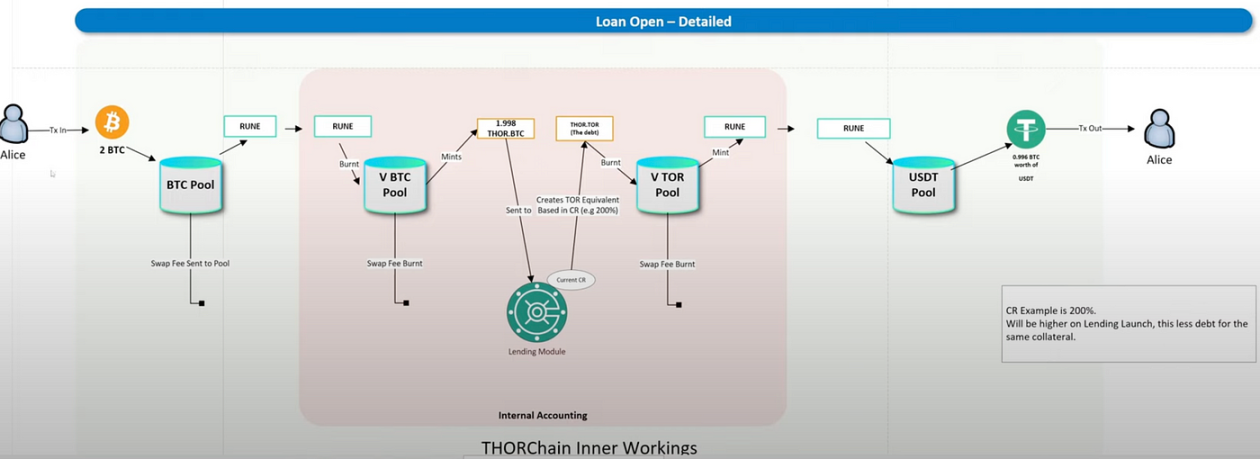

Thorchain は代表的なもので、BTC/RUNE (Rune はプラットフォーム通貨です) など、各チェーン上にさまざまな資産プールを確立するクロスチェーン プロトコルです。ユーザーが資産をクロスする必要がある場合、Arb を追加する必要があります。チェーン BTC を Rune に置き換え、次に Rune を OP チェーンの ETH に置き換えます。借入プロセス中に、BTC を Rune > Rune に交換し、バーンして Thor BTC (合成資産) > Thor BTC を生成し、Thor TOR (公式安定通貨) に交換し、Mint をバーンして Rune > Rune を生成し、最後にUSDT。このプロセスでは、USDT がバーニングによって生成され、ユーザーは各スワップ手数料を LP に支払う必要があるため、Rune は最終的に収縮します。そのため、融資には利息がかかりません。また、従来の融資プロトコルとは異なり、エンドユーザーは USDT を「住宅ローン」とします。 USDT なので、BTC の増加を気にする必要はなく、BTC が「清算」されることはなく、すでに事前に「清算」されています。

図1 Thorchainのレンディング方法

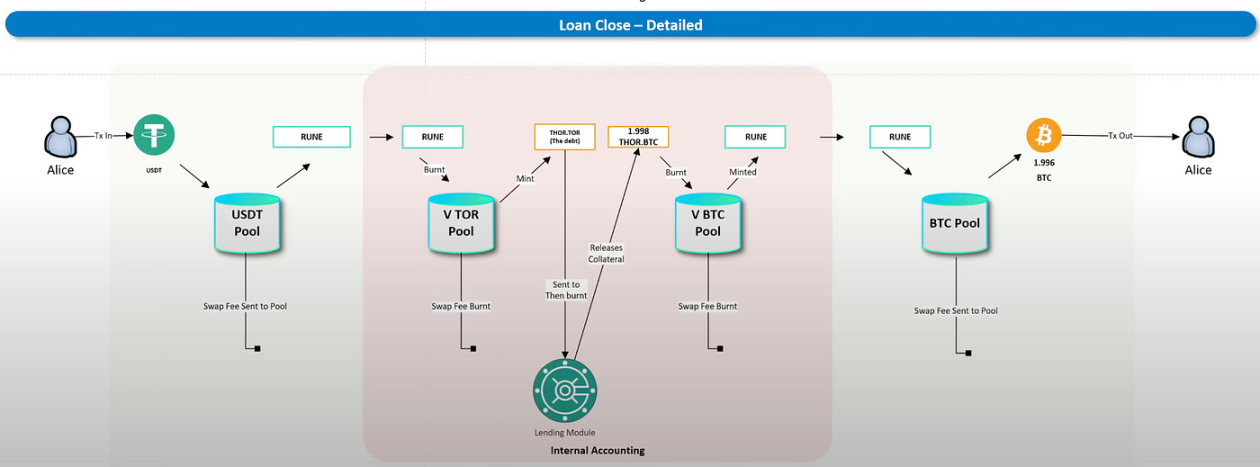

契約に「清算」がなく利息もなければ、貸し手は決してお金を返済することができません。しかし、極端な状況もあります。強気市場が来ると、貸し手は返済して、利息の増加により、より多くのお金を得ようとします。 BTC 価格、BTC での収益。プロセスは次のとおりです。USDT が Rune に置き換えられ、Rune が Mint に焼き付けられて Thor TOR になり、Thor TOR が Thor BTC に置き換えられて焼き付けられて Rune が生成され、最後に Rune が BTC に交換されて顧客に返されます。このプロセスでは、ルーンが最大の変数になっていることがわかります。ミント ルーンは抵当に入れられた BTC を取り戻します。返済する人が多すぎると、「無制限」のルーンが鋳造され、最終的には崩壊につながります。

図2 Thorchainの返済方法

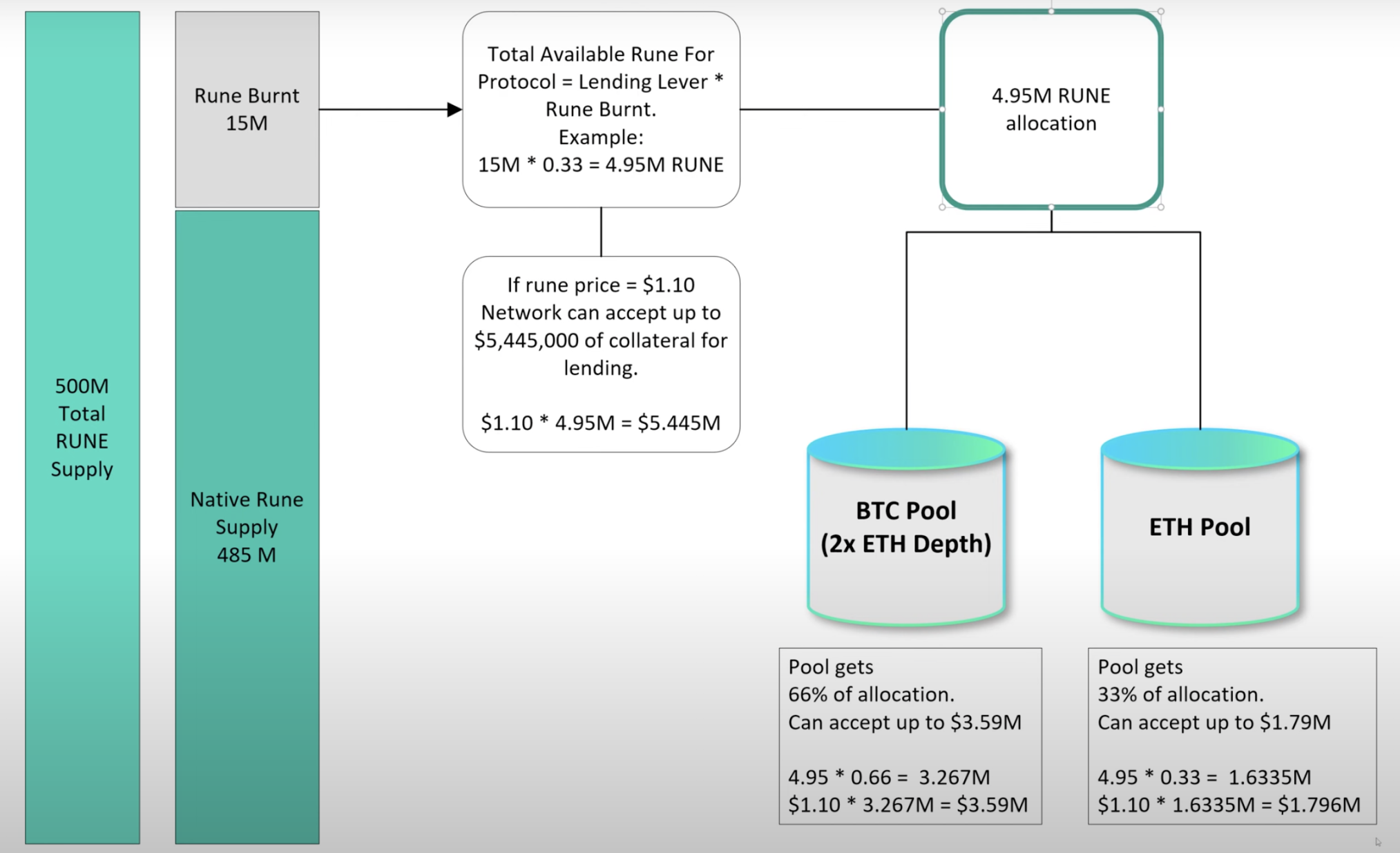

そのため、Thorchainは債務上限であるミントの最大数を設定しており、現在の上限は500M、ネイティブルーンは485Mで、15Mミントを保持できるルーンとなっている。 Thorchain は、最終的に焼却できるルーンの量に等しくなるように融資レベルの値を設定し、現在のルーンの価格に基づいて、融資できる USDT の値を導き出すことができます。

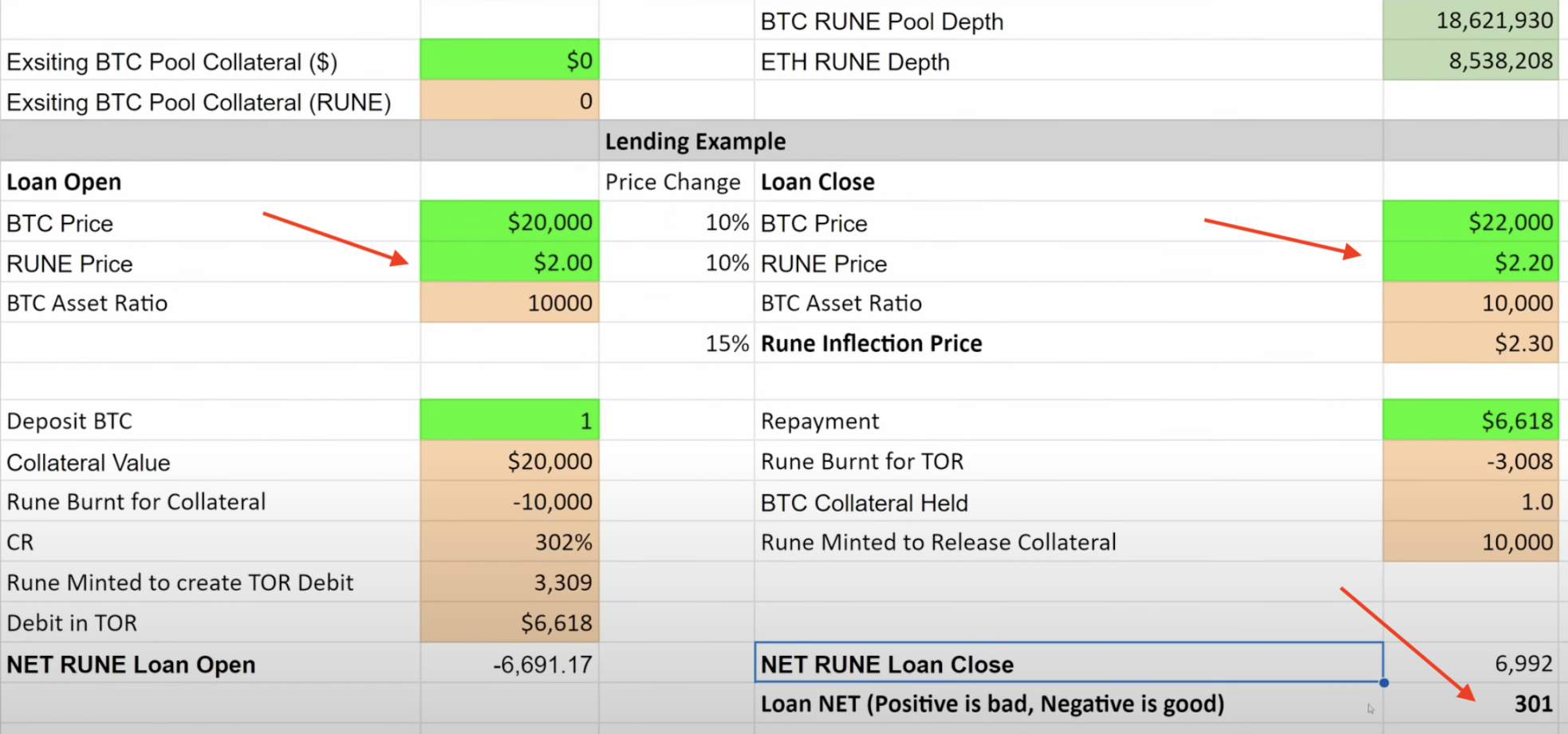

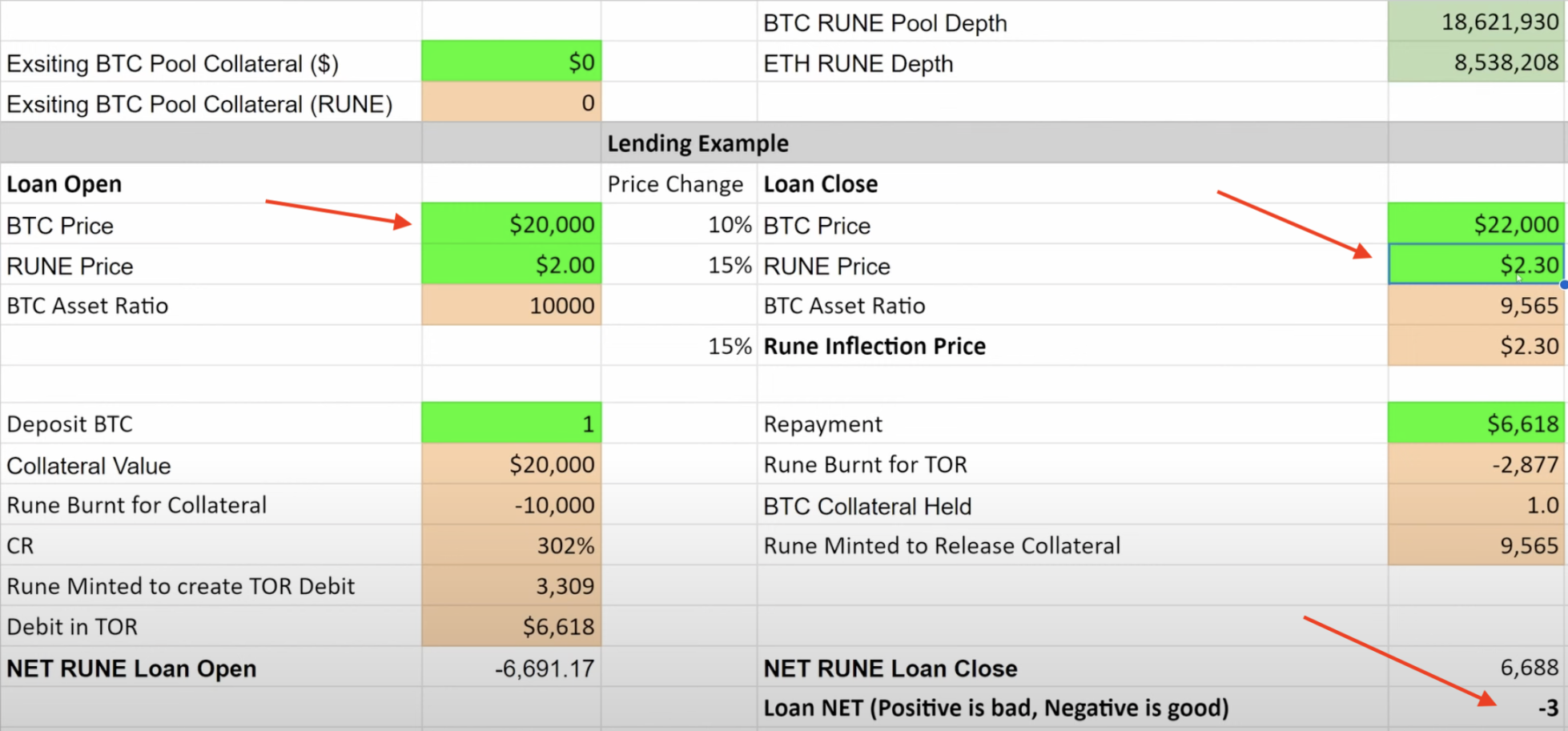

図3 ルーンの総量

さらに、BTC の価格に対する Rune の価格の比率も契約の成功の鍵となります。以下の 2 つの図からわかるように、BTC と Rune の価格が同時に 20% 上昇した場合このとき、ユーザーは返済のためにさらに 301 ルーン ミントを支払います。これは、ローン中に焼かれるルーンと比較して、ルーンの価格が 30% 上昇した場合、返済中にルーンはミントされず、プロトコルはそのままになります。完全なデフレ状態にある. 逆に、BTC の価格がルーンの価格の上昇をはるかに超えて上昇した場合、プロトコルはより多くのルーンを鋳造し、メカニズムが崩壊します. ミントの数がオンラインに達しようとすると、制限を超えると、プロトコルは担保比率を最大 500% に増加させ、ユーザーはこれ以上 USDT を貸さなくなります。5 億ルーンに達すると仮定します。開始と同時に、プロトコルは BTC 価格まですべてのローン返済も終了します。ドロップされるため、さらにルーンを鋳造する必要はありません。

図 4 Rune の価格変更がプロトコルに与える影響

図 5 Rune 価格変更がプロトコルに与える影響

プロトコルがお金を借り続けている場合にのみ、プロトコル自体にとっては良いこと(Runeのデフレ)、しかし大規模な返済(Runeのインフレ)には耐えられないことを理解するのは難しくありません。そのため、Thorchainのモデルは成功できない運命にありますスケールを求めるなら、それが Luna 2.0 の悲劇です。第二に、融資件数も担保比率によって制御されるため、プラットフォームのCRは200%〜500%であり、AAVEなどの従来の融資プラットフォームの120〜150%よりもはるかに高く、資金利用率は低すぎると、成熟した市場での融資には役立たない。

1.2 貸し手への清算リスクの移転

Cruise.Fi は住宅ローン融資プラットフォームであり、その担保は stETH です。清算ラインを他の貸し手に委託することで、常にユーザーが「引き継ぐ」限り、理論的には清算は発生しません。ローン利用者の場合: 清算リスクあり削減により、注文を運ぶ余地が広がり、「注文を受ける」ユーザーはより多くの利益(基本的な融資収入+ETHの追加報酬)を得ることができます。

借入プロセス: ユーザーが stETH を抵当に入れると、USDx が生成され、ユーザーは USDx を Curve プールに持ち込み、最終的に USDC と交換することができ、stETH によって生成された利息は最終的に貸し手に与えられます。 USDxの価格を維持するには2つの方法があります

1: USDx 価格が高すぎる場合、stETH 収入の一部が借り手に与えられ、借入費用を補助します 2: USDx 価格が低すぎる場合、stETH の一部が借入費用に変換され補助されます貸し手に。

図6 USDxの価格曲線

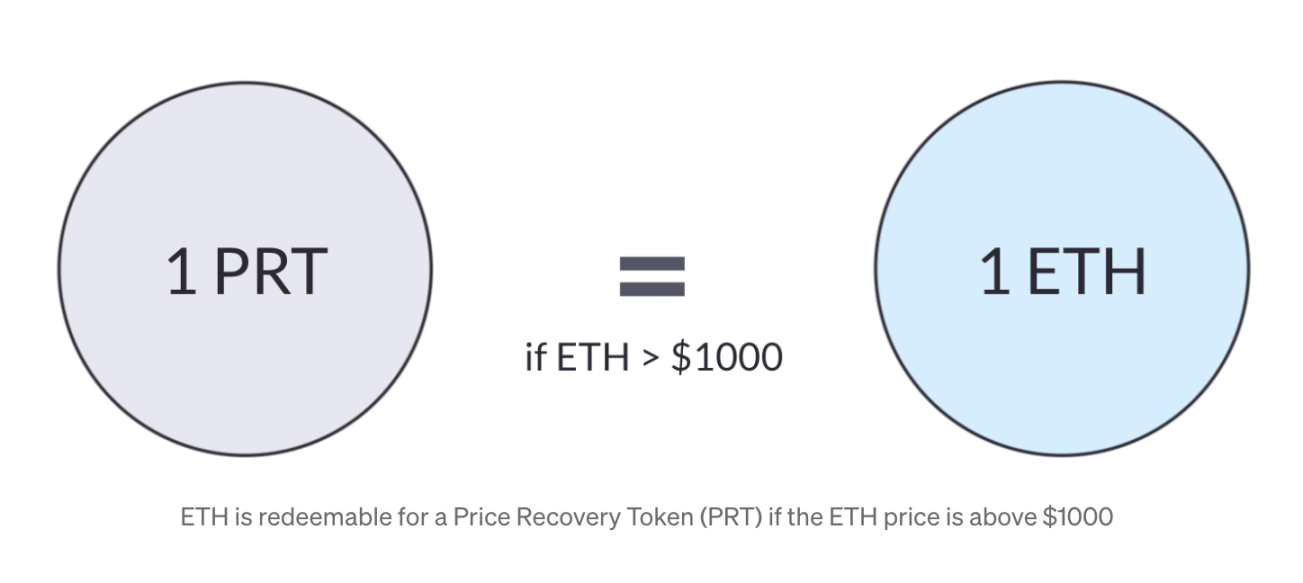

では、プロジェクトはどのようにして非清算を達成するのでしょうか?ここでは、抵当に入れられた ETH が 1,500 ドル、清算価格が 1,000 ドルであると仮定します。清算が発生すると、プラットフォームはまず担保(stETH)をロックし、その後、stETH質権収入を借り手に与え、stETH質権収入を元のポジションの一部を保持するために使用し、stETH収入を超えるポジションは停止されますが、欠点は、ETH のプレッジ率が上昇すると stETH の収入に影響を及ぼし、結果として保持できるポジションが少なくなるということです。

元々清算される予定だったポジションに関して、プラットフォームは価格回収トークンを生成し、ETHが清算ラインを超えて戻った場合、貸し手はPRTのこの部分を取得し、1:1の比率でETHと交換できます。従来の融資プラットフォームを使用すると、はるかに収益性が高く、融資利息だけでなく、ETH の超過収入の層も提供されます。もちろん、貸し手がETHが1,000ドルを超えると信じていない場合、貸し手は流通市場でPRTを販売することもできます。このプロジェクトはまだ初期段階にあり、多くのデータと流通市場はまだ完成していません。著者はまた、大胆な予測では、貸し手がPRTを流通市場で販売した場合、借り手は(ポジションをカバーする場合と比較して)より低い価格で自分のポジションを「取り戻す」ことができ、ETHから将来の超過収益も得ることができます。

図 7 ETH の償還プロセス

しかし、このプロジェクトには欠点もあり、このプロジェクトは強気市場でしか発展できません(たとえ大きな調整が起こったとしても、流動性を提供してくれるETHへの「信仰」の保有者が存在するでしょう)。氷点下では流動性が枯渇し、プラットフォームにとってもかなりの脅威となるが、契約自体がすべてのリスクを貸し手に移転するため、貸し手としてプラットフォームに来ようとするユーザーは多くないかもしれない。

1.3 金利は借入金利をカバーします

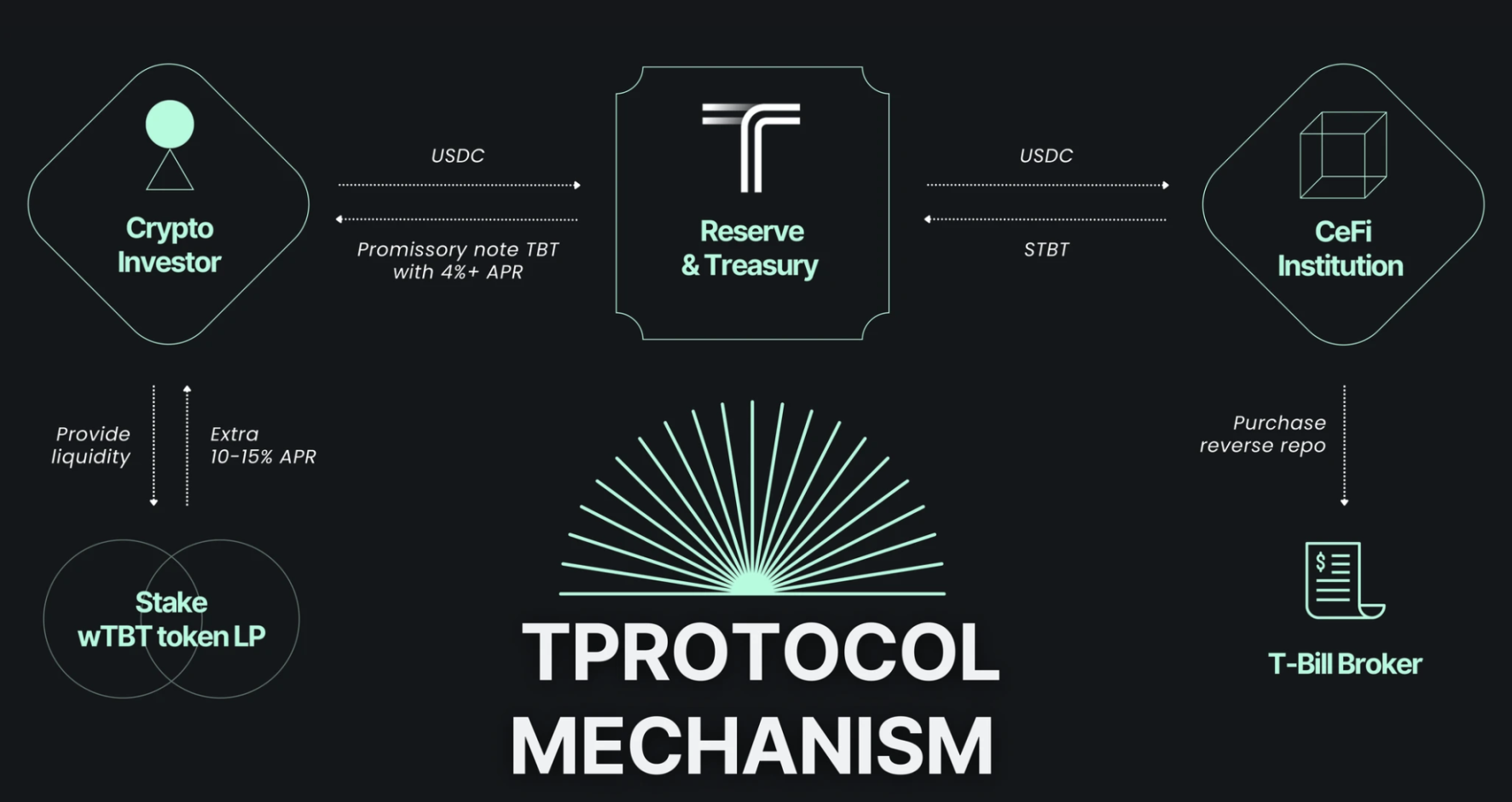

連邦準備制度による利上げの波により、RWA の「清算なし」プロトコルも多数導入されました。最も注目に値し最大規模のものは T プロトコルです。STBT は、MatrixDock 米国機関によって発行された米国債券カプセル化トークンであり、米国債券です利回りは1:1 Rivet, TBT Tプロトコルが発行するSTBTのパッケージ版であり、リベース方式を利用してプラットフォーム利用者に米債券収益を発行します ユーザーはUSDCを入力するだけでTBTを鋳造し、米債券収益を享受できます

図8 Tプロトコルの内部プロセス

最大のハイライトは、プラットフォームによって課される金利が常に米国国債の利回りよりも低いことです。米国国債の利回りが 5% であると仮定すると、プラットフォームによって課される金利は約 4.5% であり、そのうち 0.5% が貸し手に分配されます。トークンは無利子で借りることができますが、非清算の問題をどう解決するのでしょうか?基本的に、このプラットフォームも米ドルを担保として貸し出すロジックを採用しており、BTCなどの資産の影響を受けません。現在の LTV は 100% です。MatrixDock が 100 万米ドルの米国債務を抵当に入れると、100 万米ドルの安定通貨を貸し出すことができます。ユーザーが安定通貨を返却したい場合、MatrixDock は彼が所有する米国債務を清算します。ユーザーには均等な支払いが行われ、大規模ユーザーは支払いが完了するまで 3 営業日待つ必要があります。

しかし、危険な点もあります。MatrixDock が融資を受けても、リスクの高い投資やその他の行動をとった場合、ユーザーは米国の国債をすぐに償還できないリスクにさらされます。すべての信頼はプラットフォームと米国の債務機関に依存しています。規制上の盲点と不透明性があるため、Tプロトコルが米国の他の債務機関に協力を求めるプロセスも非常に遅くなり、上限も限られている。第二に、将来のマクロ金融政策の緩和に伴い、米国債の利回りは低下し始めるが、金利が低下すると、ユーザーはこのプラットフォームに預金する必要がなくなり、他の融資プラットフォームに頼ることになる。

2. まとめと考察

著者は、これまでの非清算プロトコルのほとんどは「疑似清算」であり、実際にリスクを借り手から他の場所に移転するものであると考えています。たとえば、Thorchain はリスクをプロトコル自体とルーントークンの保有者に移転します。 Cruise.Fi はプロトコル自体と Rune トークン所有者にリスクを移転しますが、T プロトコルはレンダーに移行することでリスクを不透明な規制に移転しました。この種の協定にはすべて問題点があることは理解するのが難しくありません。借入自体が特定の当事者にとって不公平であり、これによってもたらされる短期的に「高い」メリットがあるため、規模の経済を達成するのは困難です。不公平を達成するのが難しく、ユーザーにとって継続的かつ不安定である。ユーザーは最終的には、公平性を尊重しながら清算を受け入れるために、AAVE などの従来の融資プラットフォームを使用することになります。清算の本質は破産です。どんな資産も変動します。世界にリスクのない投資はありません。変動がある限り、破産する瞬間が必ずあります。伝統的な金融は誕生から現在まで「設計」されていません。仮想通貨の世界のようなボラティリティの高さのない、完璧なリスクのない投資です。 「清算なし」合意は比較的「安定した」形で再び公の場に現れるかもしれないが、羊毛は羊から採れるものであり、最終的には一方の当事者が痛い代償を受け入れることになるだろう。