第一種倉庫のマクロ分析:FRB金利決定会合の展望

最初のレベルのタイトル

導入

導入

現在の国際的な政治経済環境において、リスクと政策のナラティブが市場の主軸であり続けるだろう。最初のレベルのタイトル

1. インフレは依然として頑固であり、消費者の需要は発散している

FRBの連続的な積極的な利上げにより、米国のインフレはある程度抑制されてきたものの、、しかし、8月と9月の物価指標はまだ満足のいくものではありません;主な理由は、米国のインフレの展開が明らかに異なっていることです。具体的には、画像の説明

図 1 米国のインフレ率 [1]

画像の説明

画像の説明

図 3 米国の食料インフレ [3]

画像の説明

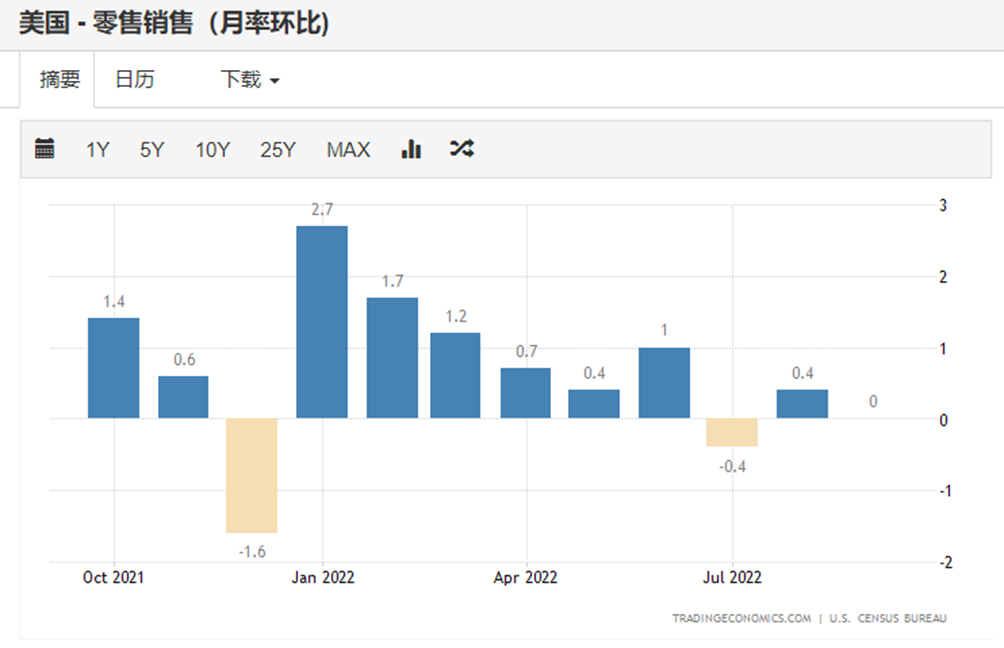

図 4 米国の小売売上高 [4]

画像の説明

画像の説明

画像の説明

図 7 米国のコアインフレ率 [7]

画像の説明

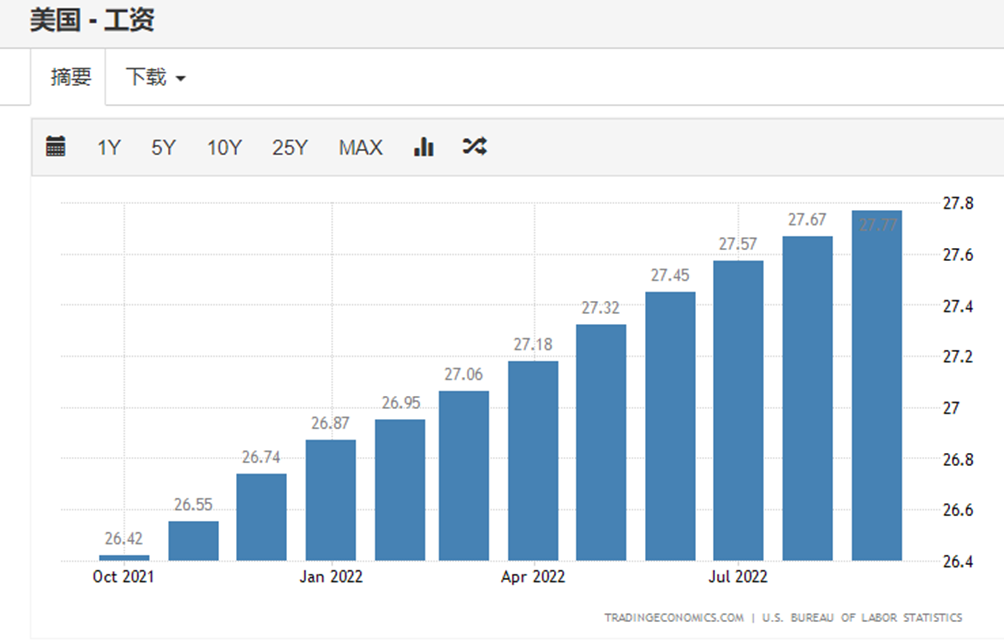

図 8 米国の平均時給 [8]

「賃金・価格」のスパイラルは断ち切られておらず、米国の平均時給は依然として急速な上昇を続けており、それが物価を押し上げ続けている。

全体として、米国のインフレ率は 3 か月連続で低下しており、インフレが一定の制御下に置かれていることを意味しますが、過去 2 回のインフレ率は市場予想を上回りましたが、これは主に食料品とエネルギー価格の下落が原因です。米国のコアインフレは、サービスインフレと家賃インフレの加速により上昇し続けており、FRBがより積極的な利上げを余儀なくされる可能性もある。

また、詳細なデータから判断すると、エネルギーインフレは7月以降大幅に低下しており、9月には食料インフレもある程度低下している(10月30日、ロシアは黒海穀物輸出協定の停止を発表し、国内穀物輸出の停止を発表)価格はわずかに上昇したが、その後の影響を引き続き観察する必要がある)。同時に、家賃インフレ、サービスインフレ、賃金上昇の構造は逆転しておらず、8月と9月にはサービスインフレと家賃インフレさえ加速した。確かにサービス市場や労働市場は財市場に比べて需要への反応が遅い傾向があるため、これは対応が遅れる可能性が高い。私たちは、短期的には、米国全体のインフレはサービスインフレが支配的な構造的インフレに転じる可能性があると考えていますが、中長期的には、米国の消費者の商品需要の急速な低下により、それは単なる一時的なものにすぎません。サービスに対する消費者の需要が減少するのは時間の問題であるため、インフレは一般的に制御可能です。また、基準期間効果の影響により、その後のインフレ率の低下速度が予想よりも速くなる可能性があります。ただし、注目に値するのは、インフレの低下は、インフレがすぐに経済の許容範囲に戻ることを意味するものではなく、インフレが経済と市場に与える長期的な悪影響は今後も続くものであり、インフレの急速な低下は、インフレの低下が加速することも示している。経済。最初のレベルのタイトル

2. 米ドルの上昇は阻害されているが、その構造は依然として強い

FRBの積極的な利上げ継続を背景に、ドルは全面高となっている。米ドルの指標となる米ドル指数は、3月の利上げ前の約95から9月末には114まで上昇した。米ドル指数の3つの主要なウェイト、ユーロ対米ドル、ポンド対米ドルは一時平価を割り込み、円は対米ドルで20%以上下落した。外国為替市場の価格設定ロジックに基づくと、米ドルは短期的には、外国為替市場への中央銀行の介入の影響を受け、短期的な反動が見られるものの、中長期的には、米ドル全体の上昇傾向はまだ明らかではありません。旋回。

外国為替市場の価格ロジックには、簡単に言うと次の 3 つのポイントがあります。購買力平価、金利平価、国際収支に基づく価格設定の原則。

購買力平価の原則は、ある国の通貨の購買力が強いほど、為替レートも高くなります。別の言い方をすれば、ある国のインフレ率が他国と比較して低い場合、その国の為替レートはより高くなるということです。例えば、同じマクドナルドのハンバーガーがヨーロッパでは3ユーロ、アメリカでは3ドルで販売されていますが、原材料費の高騰により、ヨーロッパのマクドナルドのハンバーガーは4ユーロに値上がりしましたが、それでも3ドルです。この現象は為替レートにも反映されており、市場では米ドルの購買力がユーロに対して相対的に強くなり、米ドルがユーロに対して上昇しています。

金利平価の原則とは、二国間に金利差があると、金利の低い国から金利の高い国へ資本が移動し、その国の為替レートが上昇するというものです。金利平価理論の最もわかりやすい例は、円のキャリートレードです。日本は現在、世界で最も金利が低い国であり、外国為替裁定業者は日本円を0.25%の金利で貸し付け、国際外国為替市場で米ドルに交換したり、米国債に投資したりすることができます。 3.25% のリターンが得られ、3% のリスクのない裁定取引の機会が得られます。この過程で、外国為替市場で多額の円が貸し出され、ドルと交換されてドル債への投資が行われ、急激な円安が進んだ。

最後は国際収支に基づく実践的な為替分析の枠組みです。これが実際に何を言っているかというと、複雑な分析理論やロジックは脇に置いて、最も直観的な指標、つまり各国の国際収支だけに焦点を当てなさい。なぜなら、それは通貨の価値を維持するための各国の可能性を正直に反映しているからです。 . 安定させる能力。これは、各国が定期的に外部にデータを公開する通貨流動性プールを持つことと同じであり、流動性プール内の外国為替が流出し続けると、流動性プールが傾き、より多くの自国通貨が必要となります。一定金額の外貨を両替すること。したがって、各国の国際収支は、為替レートの変動傾向を最も直感的に反映できることが多いです。

要約すると、中長期的な為替レートの方向性を検討するための核となるロジックは、実際には 3 つの単純なものだけです。インフレ率が低いほど通貨は強くなり、金利が高いほど通貨は強くなり、外貨準備が豊富であればあるほど通貨は強くなります。

しかし、実際には、世界通貨である米ドルの強い立場から、為替レートの変動が常識を超えた動きをすることも少なくありません。そのためには、具体的な状況を判断するために資本の流入と流出を観察する必要があります。

例えば、米ドルの拡大サイクルでは、人民元は内部的には下落し、外部的には上昇する傾向があります。つまり、国内の物価は上昇し、購買力は低下しますが、外部的には為替レートが上昇する傾向を示します。これは実は、米国の資金が米ドルの形で中国に流入すると、物価が上昇する一方で、中国の利下げペースが米国に比べて遅いため、物価が上昇することを反映している。国内外の商品と金融市場が孤立しており、このような状況では人民元建て商品価格と時間価格との間に不一致が生じている。国内市場では人民元建ての商品価格が支配的ですが、国際市場では人民元の時間価格、つまり金利が支配的となり、内部安・外高の状況が生じます。同様に、米ドルが中国から急速に流出すると、しばしば国内では人民元が上昇し、対外では人民元安となるミスマッチ現象が発生し、国内のデフレと人民元の急激な下落として現れます。

そこで、上記の3つの価格設定ロジックに基づいて、米ドルインデックスの主要3加重通貨、ユーロ、円、ポンドを振り返ってみましょう。

まず第一に、連邦準備制度が利上げを続ける環境において、深刻な通貨安を起こさずに比較的安定した通貨価値を維持したいと考える国には、通常、次の 2 つの方法しかありません。壁を高く築き、食料を広く蓄積します。高い壁を築くとは、FRBの利上げに合わせて金利を引き上げることを指し、金利差を縮小することでリスクのない裁定取引を減らし、資本流出を減らすことができる。広済穀物には、自国通貨安による価格優位性を利用して通貨安に対応するために国際貿易において外貨余剰を蓄積し続けるという意味と、既存の外貨準備を国内で活用するという2つの意味がある。外国為替市場への介入 たとえば、日本は急速な円安を防ぐために円外国為替市場への介入を繰り返してきた。また、1997 年の香港金融危機の際には、金融管理局が香港ドルの借入・融資コストを急遽引き上げたり、外国為替のショートポジションを取り締まったり、あるいは香港ドルのショートポジションを取り締まったり、行政上の措置を講じたりするなど、型破りな手法もいくつかあります。資本の自由な流れを制限する。しかし、現時点では、ヨーロッパ、イギリス、日本にはこれらの点が欠けています。欧州と英国は現時点で高い壁を築き、FRBのペースに追従して利上げすることが可能だが、いずれも現在の経済情勢の影響を受けており、利上げ政策の持続可能性が懸念されている。欧州連合と英国自体は、比較的長期的な為替レートの変動を支えるのに十分な外貨準備を持っていません。長期にわたるMMTの実践の影響で、日本は高い壁を築く能力を失い、現状では長期的に蓄積した外貨準備に頼って危機を乗り切るしかない。

具体的に地域別にみると、ユーロの今後の主な注目点は、ロシアとウクライナ情勢の進展と欧州連合の経済見通しである。現時点でロシア・ウクライナ戦争がこれ以上過激な展開になるとは言い難いが、北渓パイプライン爆破事件もあり、ロシアとウクライナの情勢が緊迫するのは良いことかもしれない。悪いニュース。しかし、長期的な観点から見ると、欧州経済の「脱産業化」傾向を逆転させるのは難しい。ドイツとフランスの矛盾は激化し、欧州連合は分裂し、ユーロの下落は取り返しのつかない状況となっている。また、欧州経済の低迷は長期にわたる高金利環境に耐えられず、その観点からは欧州が世界経済の中で真っ先に屈服する可能性があり、ユーロ価格も再び危機に陥る可能性がある。

短期的には、ポンドの主な注目点は、英国の混乱した政治状況がいつ相対的な安定に戻るのか、そして市場がどのように信頼を回復するのかということである。しかし、市場の信頼を回復できるかどうかは別として、現在のイギリスの金融市場、特に国債市場に蓄積されたリスクは非常に大きく、気をつけなければ年金破綻が現実のものとなりかねません。 「長期的に見れば、英国の経済発展は欧州に劣らない。英国のEU離脱と反中国の後でも、英国は潜在的な市場シェアを大幅に失っている。米国はEU離脱前に約束したことを実行していない」英国と新たな貿易協定に署名する。したがって、長期的にはポンドが強い安定した通貨価格を維持することは期待できません。

円の最大の注目点は日本のゼロ金利政策の継続だ, ゼロ金利政策が維持され、円キャリートレードが存続する限り、日銀は遅かれ早かれ日本国債か円の二者択一を迫られる事態に直面するだろう。日銀の円貯蓄は自殺行為に等しいもので、簡単に言えば、日銀がドルと引き換えに米国債を売り、ドルで円を買い、円を手に入れたら日本国債を買うというものです。外国為替トレーダーがリスクのない円の裁定取引で得たすべてのお金は、日本銀行の外貨準備から使われており、日本銀行が存続する限り、この種の行動は持続不可能になる運命にあると言えます。日本のゼロ金利維持とYCC(長期イールドカーブコントロール)政策により、この傾向は不可逆的です。現代貨幣理論によれば、日本銀行が日本国債の最終的な購入者にならないことを選択したり、なれることができなくなったりすると、日本政府が蓄積した巨額の国債は完全清算の瞬間に直面する可能性がある。結局のところ、日銀が採用した市場介入は根本的な原因ではなく緩和的なものであり、一部の極端な円ショートを緩和することはできるが、長期的な円安傾向を根本的に変えることはできない。

最初のレベルのタイトル

3. 米国債務リスクが高まっており、予期せぬ要因に注意が必要

米国が引き締めサイクルに入って以来、「第二次欧州債務危機」が目前に迫り、英国の年金危機という「誤報」、日本国債市場の短期的なサーキットブレーカー、そして現職の米国財務長官とイエレン前FRB議長の米国批判、国債市場に対する二度の警告演説により、国債市場のリスクが徐々に市場に露出し始めた。現時点では、このハイイロサイはまだ形を作りつつありますが、市場に対するその脅威を過小評価することはできません。

周知のとおり、国債は金融市場全体の原資産であり、国債金利は市場ではさまざまな満期におけるリスクのない金利であるとみなされることがよくあります。このため、ひとたび国債市場に大きなリスクや変動が発生すると、市場に与える影響は金融津波にも劣らないものとなります。具体的には、国債市場は以下のような経路で資本市場全体に影響を及ぼします。

1. 基礎となる財務レバレッジが崩壊し、システミックリスクが増大。簡単に言うと、国債利回りの上昇は国債価格の下落を表しており、FRBの積極的な利上げは国債の急騰と国債価格の暴落を引き起こしている。銀行業界や保険業界にとって、国債はバランスシートや投資ポートフォリオの中で最も重要な対象の一つであり、国債価格の短期的な急落によってキャピタルロスが発生するため、短期で十分な証拠金を補充する必要がある。期間または資本は、支払いを維持したり、理財商品の収益率約束を保証したりするために使用され、流動性危機を引き起こしたり、バランスシートの健全性を確保するために他の金融資産の売却を余儀なくされたりする可能性があります。これは、財務レバレッジが底から低下することを意味します。 弛緩があり、したがってパニックが発生します。英国の年金危機も実は同じ物語であり、英国の国債の急落により、レバレッジを維持するために短期的に巨額のマージンを補充するために英国の年金制度が採用した負債主導型投資(LDI)戦略が導入された。これが流動性危機につながり、イングランド銀行は国債市場の安定を維持し、年金制度が一部の資産を売却して補充するための十分な時間を稼ぐために、短期無制限の国債買い入れを発表せざるを得なくなった。余白。

2. 国債市場が他の資本市場に及ぼすクラウディングアウト効果が強まっている。リスクフリー金利の根幹である10年米国債金利の上昇が続くと、他の資産の期待利回りに対する要求も高まるだろう。投資家にとって、期待リターンが低くリスクが大きい資産に投資することは、米国国債を購入することほど得策ではないため、この中間の国債市場では大きな競争圧力がかかり、他の資本市場へのクラウディングアウト効果が生じることになります。その中で、投資家のリスク選好が低下する中、最も深刻な影響を受けるのは、よりリスクが高く長期金利に敏感なハイテク株やグロース株かもしれない。

現在、各国の国債市場がこれほど大きな危機に陥っている根本原因は、前回の記事「現代貨幣理論」で述べたMMTにある。

現代金融理論に基づいて設計された財政主導の通貨は、国債市場を通じて財務省と中央銀行を結び付けます。財務省が国債を発行し、中央銀行が国債を買い入れることで、マネーサプライのコントロール性が確保されています。しかし、それは同時に解決できない問題ももたらします。国債市場の漸進的な中央集権化と非効率化、財政政策と金融政策の柔軟性の喪失につながります。具体的には、中央銀行による国債の過度な操作は、国債市場に対抗者を失うことになり、その結果、財政・金融政策は国債という重要な市場ツールを失うことになる。理論的には、経済政策を緩和する過程で、人民銀行は量的緩和政策を通じて市場から大量の国債を購入し、国債の価格が上昇し金利が低下すると、大手金融機関が人民銀行に中国債を売却する。流動性と引き換えに高価格で保有し、さらなる流動性への投資を行う経済政策の引き締めの過程で、中央銀行はQT政策(バランスシートの縮小)や、中長期国債を大量に市場に売却した。短期国債の満期到来により更新を見送った大手金融機関は、国債の価格下落と金利の上昇により、低価格で国債を購入し、収入を得るために保有してきた。行政手段と市場手段を利用して、市場全体を中央銀行の歩調に従って踊らせ、経済をより効率的に規制する。

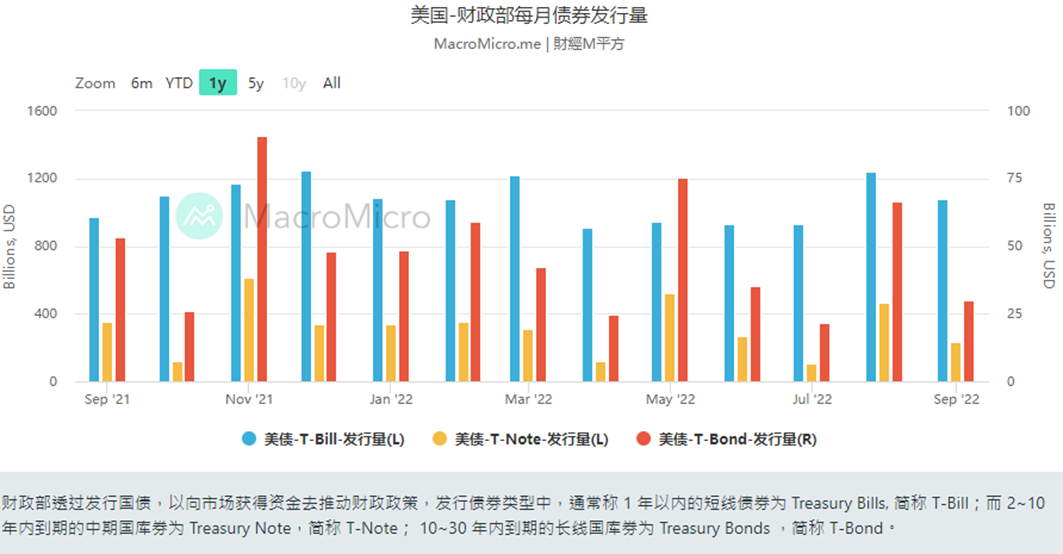

しかし、この理論は、実際の運用過程において大きな問題に直面することになる。なぜなら、第一に、国債の増分市場では、中央銀行の運営に必要な国債の額はあまりにも巨額であるため、国債の需給市場が完全に歪められている。国債市場の簡単な需給分析をしてみましょう(米国の短期国債は主に続編に使用されるため、中長期の米国国債の需給のみに焦点を当てます):9,572億ドルしかし、同じ期間に、連邦準備制度は中長期国債の保有を824億[9]削減しました。これは市場における中長期米国債の純放出量の8.6%増加に相当する。FRBが引き締め政策を開始して以来、米国債のプライマリー市場については何度も噂されてきた。米国債入札は注目されない落札のニュースが盛り上がる一方、流通市場では前回のマクロレポート「米ドルと世界経済システム」で言及コモディティ-ドル-財務省の三角貿易は再び困難に陥っている現在、米国国債の二大保有国である中国と日本は、もはや米国国債を大量に購入していないだけでなく、それぞれの理由で米国国債を売却している。米国国内市場では、依然として継続的な売却圧力にさらされている資産を引き受けるために中央銀行のカウンターパーティとして行動する意欲のある金融機関は多くありません。その結果、米国債の需給関係はさらにアンバランスとなり、価格は暴落し、流動性危機が発生した。第二に、国債の株式市場では、経済変動のサイクルがより短く、より広くなっているため、FRBが緩和サイクル中に購入した国債をすべて引き締めサイクル中に清算することが困難な場合が多く、中国のバランスシートは悪化しつつある。通貨はますます肥大化しており、過剰通貨を金融手段で回収することはますます困難になっており、インフレをさらに悪化させ、金融政策全体の実施効率に影響を与えるだろう。画像の説明

画像の説明

図 10 米国債の主要保有者

米国国債の需要と供給のアンバランスは、米国国債の価格の暴落に直結します。10年米国債を例にとると、現在の表面利率は2.75%です。元金と利息の合計返済額は、は 131 米ドルですが、米国の 10 年国債の価格は今年だけで約 130 から 110 に下落しました。つまり、あなたは今年の初めに 100 ドルの債券を 130 ドルのプレミアムで購入しました。クーポンレート 2.75% 10 年米国債、満期まで保有すると得られる利益は 1 ドル未満ですが、手持ちの米国債を年内に売却しようとすると、1 ドル以上のリスクを負わなければなりません。短期間で10%の損失。画像の説明

図 11 米国債券の価格

最初のレベルのタイトル

4. 利上げの終点は近いが、利下げの起点はまだ遠い

上記の 3 章の内容に基づいて、FRB の将来の引き締め意欲と能力について大まかに判断することができます。

まず第一に、FRBは現在、引き締めに向けた強い意欲を維持している。なぜなら、一方ではインフレが依然として頑固であり、特に労働市場が引き続き好調で失業率が大幅に上昇していないため、米国経済自体は依然として比較的回復力があるからである。一方で、米ドルの短期的な上昇は、米国が国際資本を米国に強制的に回帰させるのに有利ではなく、米国が為替レートの優位性を利用して資産を取得するのにも有利ではない。将来的には他の国でも低価格で販売されます。したがって、現在のFRBにとっては、利上げを継続するか、あるいは積極的に利上げを行うことが引き続き優先事項となる。

第二に、引き締め能力の観点から見ると、今回のFRBの利上げプロセスはあまりに積極的であるため、米国債市場のリスクは常にさらされており、その結果、FRBには中長期的に現在の積極的な利上げを維持する能力がない可能性がある。

画像の説明

画像の説明

画像の説明

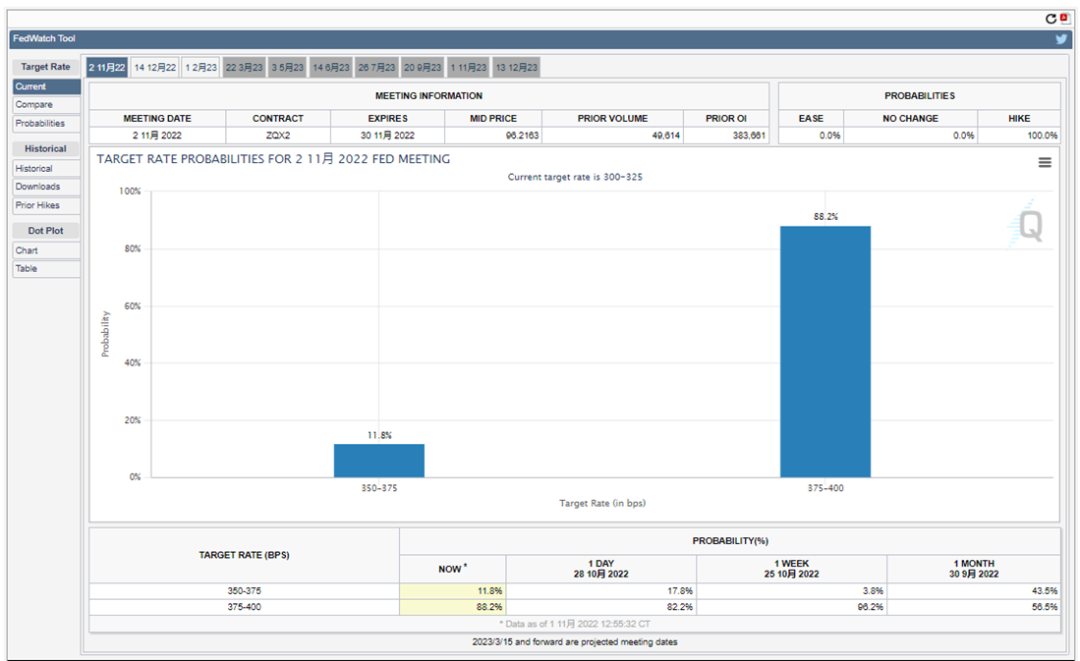

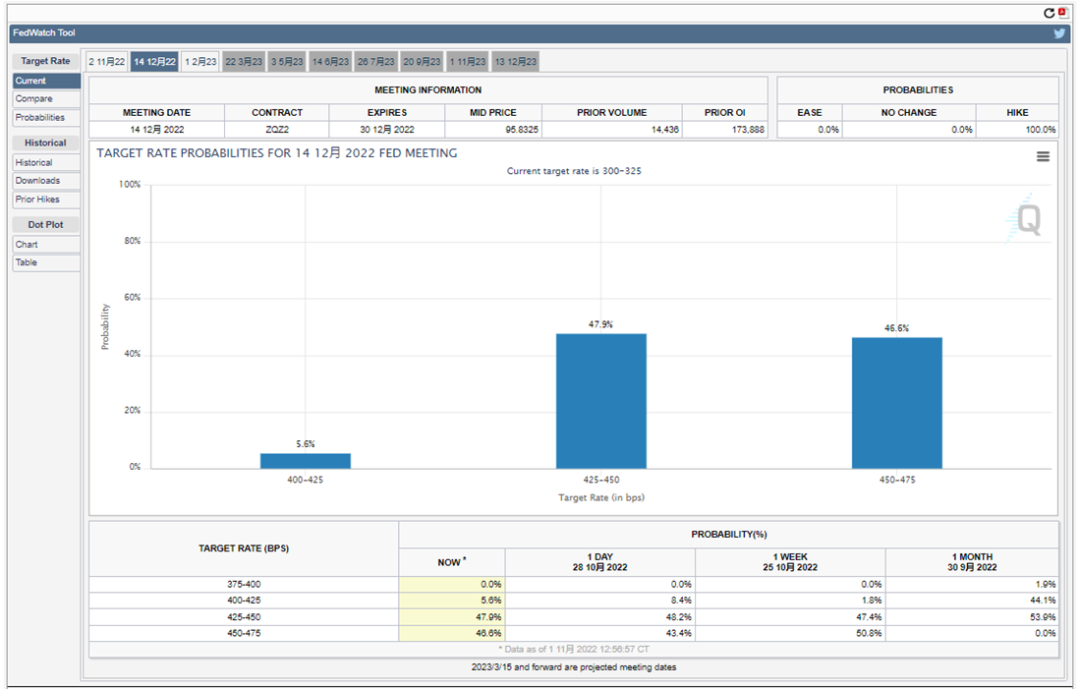

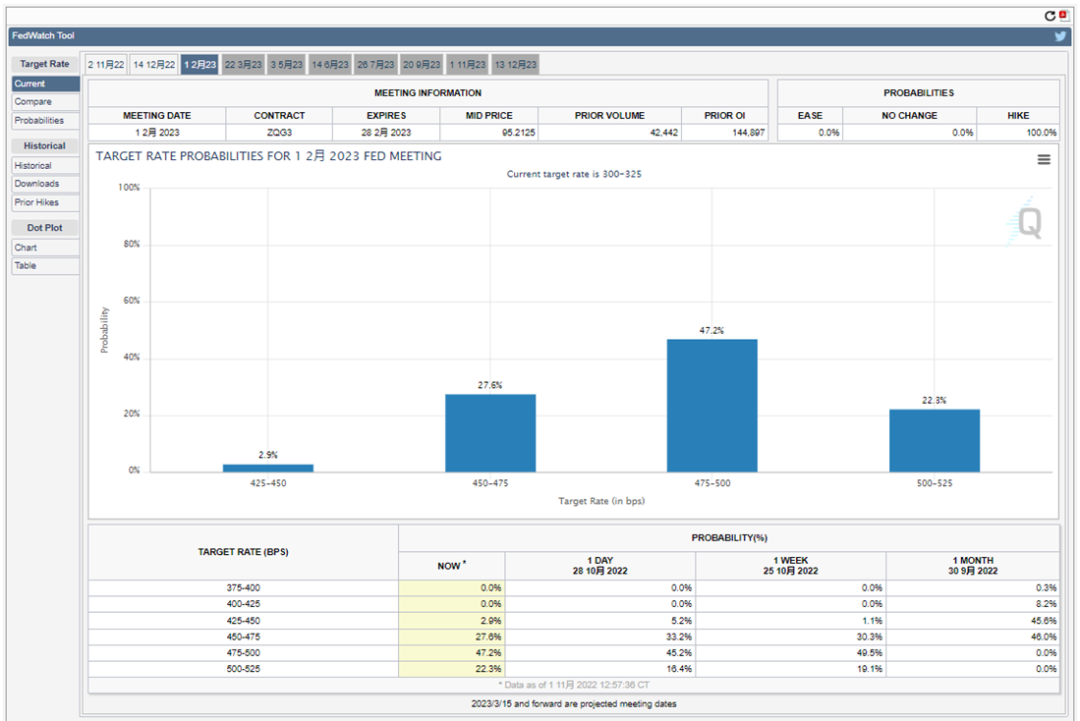

図 13 CME Fed Watch ツール(2 月 2 日の会合)

シカゴ・マーカンタイル取引所が立ち上げた「Fed Watch」ツールによると、現在の市場では一般に、FRBが11月2日のFRB会合で3ヤード利上げし、11月2日のFRB会合では2ヤード遅いペースで利上げする可能性が高いと考えられている。 12月14日のFRB会合。1ヤードでも、23年2月1日のFRB会合で政策金利は最終的に4.75-5%に到達する。これは、市場が一般的にFRBの積極的な利上げは持続不可能であると考えていることを意味する。

また、10月の米国債の金利期間構成を観察すると、現在の2年米国債は約4.62%で上下していることがわかり、2023年2月には政策金利水準に達することになる。市場はこの期間で約 4.5 ~ 4.75% を受け入れることができます。つまり、金利を引き上げる余地はまだ 6 ヤードあります。画像の説明

図 14 米国国債金利の期間構造 [14]

最終結論:さまざまな情報に基づいて、FRBの現在の利上げラウンドの終了はそう遠くないかもしれないと信じる理由がありますが、これは市場が期待している水の放出と利下げがすぐに起こることを意味するものではありません。FRBが提供するドットプロットやCME Fed Watchツールに関係なく、FRBが2023年前半に利下げする可能性は限りなくゼロに近く、2023年後半に利上げする可能性は限りなくゼロに近い。年も非常に小さいです。元のリンク