SK Hynix đỉnh cao ngay hôm sau đã bị ngắt mạch, chu kỳ siêu lưu trữ đã đi đến đâu?

- Quan điểm cốt lõi: Thị trường chip lưu trữ toàn cầu (DRAM/NAND) đang trải qua sự mất cân đối cung-cầu nghiêm trọng do nhu cầu AI thúc đẩy, lợi nhuận đạt mức cao kỷ lục, nhưng việc giải phóng công suất tập trung dự kiến diễn ra sau nửa cuối năm 2027, khi đó nguy cơ giá giảm mạnh sẽ gia tăng đáng kể.

- Các yếu tố chính:

- Tỷ suất lợi nhuận hoạt động quý I/2026 của SK Hynix đạt 72%, vượt qua NVIDIA, khoảng cách cung-cầu DRAM toàn cầu đạt mức nghiêm trọng nhất trong 15 năm là 4,9%.

- Quy mô thị trường lưu trữ toàn cầu dự kiến vượt 1,5 nghìn tỷ USD vào nửa đầu năm 2027, tỷ trọng lưu trữ dùng cho máy chủ tăng lên 57%.

- Mức tiêu thụ DRAM trên mỗi bộ tăng tốc AI đơn chip HBM4 tăng 33%, công suất mới (Micron, Samsung, SK Hynix) tập trung đi vào hoạt động từ giữa năm 2027 đến năm 2028.

- Micron nâng chi tiêu vốn năm 2026 lên 20 tỷ USD, nhà máy P5 của Samsung tại Pyeongtaek sẽ hoạt động từ năm 2028, cơ sở M15X của SK Hynix sẽ đi vào hoạt động vào giữa năm 2027.

- Thị trường chứng khoán Hàn Quốc bị ngắt mạch do sự tập trung quá mức của các sản phẩm đòn bẩy, biến động ngắn hạn mâu thuẫn với nền tảng cơ bản (tình trạng thiếu hụt kéo dài đến năm 2027).

Tác giả: Curie

Dẫn nhập: Ngày 22 tháng 6, vốn hóa thị trường của SK Hynix lần đầu tiên vượt qua Samsung sau 26 năm. Ngay ngày hôm sau, thị trường chứng khoán Hàn Quốc kích hoạt cơ chế ngắt mạch, khiến cổ phiếu ngành bán dẫn bị bán tháo hoảng loạn.

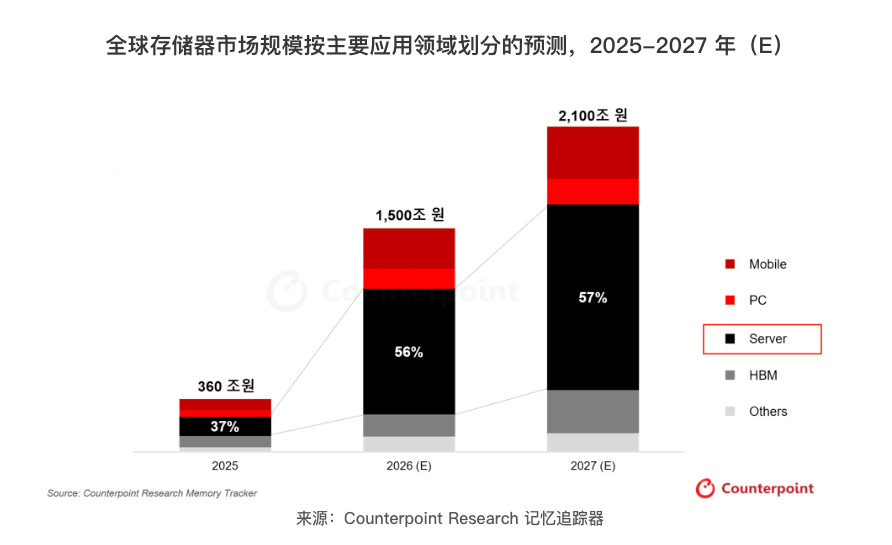

Nhưng cũng trong cùng ngày, một tổ chức nghiên cứu đưa ra dự báo rằng quy mô thị trường lưu trữ toàn cầu sẽ vượt 1.5 nghìn tỷ USD vào năm 2027, với tỷ trọng lưu trữ dành cho máy chủ mở rộng lên 57%, và tình trạng thiếu hụt sẽ kéo dài ít nhất đến nửa cuối năm sau.

Siêu chu kỳ này đang ở vị trí nào? Điểm uốn giá sẽ đến khi nào? Kế hoạch mở rộng công suất của Samsung, SK Hynix và Micron đã đưa ra manh mối về thời điểm, cho thấy điều này sẽ xảy ra sau nửa cuối năm 2027.

Ngày 23 tháng 6, thị trường chứng khoán Hàn Quốc đã chứng kiến một màn "từ hoan lạc đến hoảng loạn" mang tính kinh điển.

Một ngày trước đó, vốn hóa thị trường của SK Hynix trong phiên đã chạm mốc khoảng 1.35 nghìn tỷ USD, lần đầu tiên vượt qua Samsung Electronics để đứng đầu các công ty có vốn hóa lớn nhất Hàn Quốc sau 26 năm, đóng cửa tăng 5.6%. Nhưng chỉ một phiên giao dịch sau đó, hợp đồng tương lai KOSPI 200 giảm 5% kích hoạt cơ chế ngắt mạch, cả Samsung và SK Hynix đều bị bán tháo hoảng loạn. Theo TradingKey, các yếu tố kích hoạt trực tiếp bao gồm lo ngại về năng lực cạnh tranh AI do sự thay đổi nhân sự cấp cao của Google, và việc cơ quan quản lý Hàn Quốc điều tra tình trạng tập trung quá mức của các sản phẩm tài chính đòn bẩy bán dẫn, dẫn đến thanh lý bắt buộc.

Biến động mạnh này trùng hợp với một dự báo lạc quan của ngành.

Dữ liệu Memory Tracker do Counterpoint Research công bố ngày 23 tháng 6 cho thấy, quy mô thị trường lưu trữ toàn cầu (DRAM+NAND) sẽ tiếp tục mở rộng cho đến nửa đầu năm 2027, vượt 2100 nghìn tỷ won Hàn Quốc (khoảng 1.5 nghìn tỷ USD), với tỷ trọng lưu trữ dành cho máy chủ tăng từ dưới 50% năm 2025 lên 57%.

Một bên là thị trường biến động mạnh ở vùng giá cao, một bên là dữ liệu ngành cho thấy tình trạng thiếu hụt vẫn tiếp diễn. Đối với các nhà đầu tư quan tâm đến lĩnh vực lưu trữ, đây là thời điểm của sự phân hóa quan điểm.

Tỷ suất lợi nhuận chip nhớ vượt xa Nvidia, nhưng khoảng cách cung-cầu mới là neo định giá thực sự

Để hiểu được định giá hiện tại của cổ phiếu ngành lưu trữ, trước tiên cần xem xét các yếu tố cơ bản mạnh mẽ đến đâu.

Doanh thu quý 1 năm 2026 của SK Hynix đạt 52.58 tỷ USD (quy đổi theo tỷ giá thời điểm), tăng 198% so với cùng kỳ. Lợi nhuận hoạt động đạt 37.61 tỷ USD, tăng 405% so với cùng kỳ. Biên lợi nhuận hoạt động đạt 72%, vượt qua mức 65% của Nvidia trong cùng kỳ, lập kỷ lục lịch sử ngành sản xuất chất bán dẫn.

Theo CNBC, nhà phân tích MS Hwang của Counterpoint Research nhận xét rằng báo cáo quý 1 cho thấy nhu cầu về bộ nhớ cho AI inference vượt xa dự kiến, và các công ty đang tranh giành nguồn cung.

Nguồn gốc của siêu lợi nhuận này là sự thiếu hụt cơ cấu cung-cầu.

Báo cáo tháng 4 của Goldman Sachs ước tính, khoảng cách cung-cầu DRAM toàn cầu dự kiến sẽ mở rộng từ 3.3% lên 4.9%, mức nghiêm trọng nhất trong 15 năm. Ba công ty Samsung, SK Hynix và Micron kiểm soát hơn 95% công suất DRAM toàn cầu, nhưng gần như toàn bộ sản lượng gia tăng đều bị AI hấp thụ.

Theo dữ liệu từ TrendForce, giá hợp đồng DRAM quý 1 năm 2026 tăng vọt 90% đến 95% so với quý trước, tốc độ tăng trong quý 2 tuy thu hẹp còn 58% đến 63%, nhưng giá hợp đồng NAND flash lại tăng tốc lên mức tăng 70% đến 75% so với quý trước.

HBM (Bộ nhớ băng thông cao) là cốt lõi của đợt tăng giá này. Công nghệ xếp chồng nhiều chip DRAM theo chiều dọc này được thiết kế riêng cho các bộ tăng tốc AI. Mỗi 1GB HBM sản xuất tiêu tốn diện tích wafer gấp khoảng ba lần so với DDR5 thông thường, nhưng giá bán mỗi đơn vị xếp chồng dao động từ 300 đến 500 USD, với biên lợi nhuận gấp ba đến năm lần DRAM thông thường. SK Hynix hiện chiếm khoảng 57% đến 62% thị trường HBM toàn cầu, là nhà cung cấp chính cho các bộ tăng tốc AI của Nvidia.

Goldman Sachs ước tính SK Hynix đã giành được khoảng 2/3 đơn đặt hàng HBM4 cho nền tảng Rubin thế hệ tiếp theo của Nvidia. Chủ tịch tập đoàn SK, Choi Tae-won, hồi tháng 3 năm nay công khai tuyên bố rằng tình trạng thiếu hụt wafer chip toàn cầu có thể kéo dài đến năm 2030, việc mở rộng công suất cần ít nhất 4 đến 5 năm, và khoảng cách thiếu hụt dự kiến vượt quá 20%.

Do đó, xét về mặt cơ bản, sự thiếu hụt sẽ còn kéo dài thêm một đến hai năm nữa, và hai công ty này kiểm soát khoảng 70% công suất DRAM toàn cầu, nên khoảng cách cung-cầu khó thay đổi trong ngắn hạn.

Mốc thời gian điểm uốn: Công suất mới tập trung sau nửa cuối năm 2027

Counterpoint trong báo cáo của mình đã chỉ rõ: Một khi việc đưa vào vận hành công suất mới có thể thấy trước, nguy cơ giá giảm mạnh là không thể loại trừ. Dòng thời gian cụ thể như sau:

Micron đã nâng chi tiêu vốn năm tài chính 2026 lên 20 tỷ USD, nhà máy wafer mới tại Idaho sẽ đi vào hoạt động vào giữa năm 2027, và nhà máy đóng gói HBM tại Singapore sẽ đóng góp công suất trong cùng năm. Nhà máy Pyeongtaek P5 của Samsung dự kiến hoạt động vào năm 2028. Cơ sở M15X của SK Hynix sẽ đi vào hoạt động vào giữa năm 2027, và đã công bố đầu tư 19 nghìn tỷ won để xây dựng nhà máy mới.

Tuy nhiên, tốc độ mở rộng sản xuất vẫn chậm hơn nhiều so với tốc độ tăng trưởng nhu cầu.

Goldman Sachs tính toán rằng nhu cầu lưu trữ tăng thêm từ các trung tâm dữ liệu ở Mỹ trong giai đoạn 2027-2028 là khoảng 9% đến 12%, trong khi mức độ mở rộng công suất trong nước chỉ khoảng 2% đến 4%. Đồng thời, sự ra đời của HBM4 sẽ làm trầm trọng thêm mâu thuẫn cung-cầu - mỗi đơn vị xếp chồng HBM4 yêu cầu số die DRAM tăng từ 12 lên 16, tức là mức tiêu thụ DRAM cho mỗi chip tăng tốc AI tăng 33%.

Hướng nhận định của TrendForce cũng thống nhất: HBM3E vẫn là sản phẩm xuất khẩu chính, HBM4 bắt đầu đóng góp doanh thu, nhưng sự chậm trễ trong việc nâng cấp chip AI và tích lũy hàng tồn kho đang làm chậm đà tăng trưởng. Cửa sổ điều chỉnh giá thực sự có thể xuất hiện từ nửa cuối năm 2027 đến năm 2028.

Trước thời điểm này, mức độ thiếu hụt cung-cầu tuyệt đối vẫn hỗ trợ giá cao và biên lợi nhuận cao. Sau thời điểm này, việc giải phóng công suất mới tập trung cùng với khả năng tốc độ đầu tư AI chậm lại sẽ tích lũy rủi ro giảm giá mạnh.

Counterpoint nhấn mạnh, khối lượng bị khóa bởi Thỏa thuận Cung cấp Dài hạn (LTA), chiến lược HBM tùy chỉnh và tốc độ chuyển đổi quy trình thế hệ tiếp theo sẽ quyết định cuộc chiến giành thị phần giữa các nhà cung cấp. Nói cách khác, ngay cả khi tốc độ tăng trưởng tổng thể chậm lại, cục diện cạnh tranh giữa ba ông lớn vẫn đang trong quá trình tái cơ cấu mạnh mẽ.

Điều này có ý nghĩa gì đối với người nắm giữ và người đang quan sát?

Sự kiện lên đỉnh vào ngày 22 tháng 6 và ngắt mạch vào ngày 23 tháng 6 đã cô đọng mâu thuẫn cốt lõi của ngành lưu trữ hiện tại:

Các yếu tố cơ bản của ngành lưu trữ vẫn đang tăng tốc, ví dụ biên lợi nhuận quý 1 của Hynix là 72%, khoảng cách cung-cầu lớn nhất trong 15 năm; nhưng định giá đã phản ánh (price in) những kỳ vọng cực kỳ lạc quan (cổ phiếu SK Hynix đã tăng hơn 340% trong năm), và sự tập trung quá mức vào các sản phẩm đòn bẩy đã khuếch đại biến động theo bất kỳ hướng nào.

Cả Samsung và SK Hynix đều cảnh báo trong báo cáo tài chính rằng tình trạng thiếu hụt lưu trữ dự kiến kéo dài ít nhất đến năm 2027.

Kim Jaejune, người phụ trách mảng lưu trữ của Samsung, cho biết tỷ lệ đáp ứng nhu cầu đã giảm xuống mức thấp lịch sử và khách hàng đang tranh giành nguồn cung trong tương lai. Nhưng thị trường đã bắt đầu giao dịch với rủi ro ở mặt còn lại: Ngân hàng Trung ương Hàn Quốc có xu hướng tăng lãi suất do siêu chu kỳ bán dẫn, khiến trái phiếu chính phủ Hàn Quốc hoạt động kém nhất toàn cầu.

Theo thống kê từ các tài liệu công bố hiện tại, 38 nhà phân tích đưa ra xếp hạng đồng thuận là "Mua mạnh" cho SK Hynix, với giá mục tiêu trung bình 12 tháng khoảng 2.71 triệu won Hàn Quốc. Công ty chứng khoán Hàn Quốc Hanwha Investment & Securities cũng vừa nâng giá mục tiêu từ 1.63 triệu lên thẳng 4.3 triệu won.

Vì vậy, tổng hợp các quan điểm phân tích công khai, đánh giá chung là:

- Đối với người nắm giữ: Counterpoint và TrendForce đều chỉ ra nửa cuối năm 2027 là điểm uốn cung-cầu sớm nhất, trước đó nền tảng cơ bản vẫn được duy trì. Tuy nhiên, rủi ro thanh lý do quỹ ETF đòn bẩy gây ra là một cú sốc ngoại sinh không liên quan đến các yếu tố cơ bản. Quản lý vị thế quan trọng hơn việc phán đoán hướng đi.

- Đ