원래 Mechanism Capital의 파트너인 Andrew Kang이 게시했습니다.

Odaily Planet Daily( @OdailyChina )에서 편집; Azuma( @azuma_eth ) 에서 번역

편집자 주: 비트마인(BitMine) 회장으로 취임하고 DAT의 지속적인 ETH 매수를 주도한 이후, 톰 리는 업계 최고의 ETH 강세론자로 자리매김했습니다. 최근 공식 석상에서 톰 리는 ETH의 성장 전망을 거듭 강조하며, ETH의 적정 주가가 6만 달러가 되어야 한다고 주장하기도 했습니다.

하지만 모두가 톰 리의 논리에 동의하는 것은 아닙니다. 메카니즘 캐피털의 파트너 앤드류 강은 어젯밤 장문의 글을 게재하여 톰 리의 견해를 공개적으로 반박하고 그를 "멍청이"라고 노골적으로 조롱했습니다.

한 가지 더 덧붙이 자면, 앤드류 강은 올해 4월 시장이 전반적으로 조정을 받았을 때 ETH가 1,000달러 아래로 떨어질 것이라고 예측했습니다. 그는 이후 ETH 상승세에도 약세 전망을 내비쳤습니다. 포지션은 마음을 결정하기 때문에, 그의 포지션은 톰 리의 두 가지 극단적인 견해와 다를 수 있습니다. 모두가 변증법적으로 접근하는 것이 좋습니다.

다음은 앤드류 강의 원문을 Odaily Planet Daily에서 번역한 것입니다.

최근 읽은 금융 분석 기사 중에서 톰 리의 ETH 이론은 가장 어처구니없는 것 중 하나입니다. 그의 주장을 하나씩 분석해 보겠습니다. 톰 리의 이론은 주로 다음과 같은 내용에 기반합니다.

- 스테이블코인과 RWA(실제 자산) 도입

- "디지털 오일" 비유

- 기관들은 자산이 토큰화된 네트워크의 보안을 제공하고 운영 자본으로 사용하기 위해 ETH를 매수하고 지분을 보유합니다.

- ETH는 모든 금융 인프라 회사의 총 가치와 동일해질 것입니다.

- 기술적 분석;

1. 스테이블코인과 RWA 도입

톰 리의 스테이블코인과 자산 토큰화 활동이 증가하면 거래량이 늘어나 ETH의 수수료 수입이 증가할 것이라는 주장은 표면적으로는 타당해 보이지만, 몇 분간 데이터를 검토해 보면 그렇지 않다는 것을 알 수 있습니다.

2020년 이후 토큰화된 자산의 가치와 스테이블코인 거래량은 100~1,000배 증가했습니다 . 그러나 톰 리의 주장은 이더리움의 가치 축적 메커니즘을 근본적으로 오해하고 있습니다. 그는 네트워크 수수료가 매년 증가할 것이라고 사람들을 오도하는데, 실제로 이더리움의 수수료 수익은 2020년 수준을 유지하고 있습니다.

이러한 결과가 나타난 이유는 다음과 같습니다.

- 이더리움 네트워크는 업그레이드를 통해 거래 효율성을 개선할 것입니다.

- 스테이블코인과 자산 토큰화 활동은 다른 퍼블릭 체인으로 흘러갈 것입니다.

- 비유동성 자산을 토큰화하는 데 드는 수수료는 미미합니다 . 토큰화된 가치는 ETH 수익에 정비례하지 않기 때문입니다. 예를 들어, 1억 달러 채권을 토큰화한다고 가정해 보겠습니다. 하지만 2년마다 거래한다면 ETH 수수료는 얼마나 될까요? 아마도 0.10달러 정도일 것입니다. 단 한 번의 USDT 거래만으로도 그보다 훨씬 더 많은 수수료가 발생합니다.

수조 달러 상당의 자산을 토큰화할 수 있지만, 해당 자산이 자주 거래되지 않는다면 ETH의 가치는 10만 달러 정도만 증가할 수 있습니다.

블록체인 거래량과 수수료가 증가할까요? 네.

하지만 이러한 수수료의 대부분은 강력한 사업 개발 팀을 보유한 다른 블록체인이 차지할 것입니다. 다른 프로젝트들은 이미 기존 금융 거래를 블록체인으로 이전할 기회를 포착하고 적극적으로 이 시장을 공략하고 있습니다. 솔라나, 아비트럼, 템포는 모두 초기 성공을 거두었으며, 테더조차도 USDT의 거래량을 자사 체인으로 이전하기 위해 두 개의 새로운 스테이블코인 체인(플라즈마와 스테이블)을 지원하고 있습니다.

2. "디지털 오일" 비유

석유는 본질적으로 상품입니다. 물가상승률을 반영한 실질 석유 가격은 한 세기 동안 동일한 범위를 유지해 왔으며, 간헐적인 변동과 반등을 경험하기도 했습니다.

ETH가 상품으로 간주될 수 있다는 톰 리의 주장에 부분적으로 동의하지만, 그렇다고 해서 ETH가 강세라는 뜻은 아닙니다. 톰 리가 여기서 무슨 말을 하려는지 잘 모르겠습니다.

3. 기관은 네트워크 보안과 운영 자본을 확보하기 위해 ETH를 매수하고 지분을 보유합니다.

주요 은행과 다른 금융 기관들이 이미 ETH를 대차대조표에 추가했습니까? 아니요.

ETH 매수 계획을 발표했나요? 아니요.

은행들이 에너지 요금을 계속 내야 하기 때문에 휘발유 통을 비축해야 할까요? 아니요, 비용이 그렇게 크지 않고 필요할 때만 지불합니다.

은행이 자산을 보관하는 보관기관의 주식을 매수합니까? 아니요.

4. ETH는 모든 금융 인프라 기업의 총 가치와 동일해질 것입니다.

말문이 막힙니다. 이건 가치 축적에 대한 또 다른 근본적인 오해입니다. 순전히 환상일 뿐이고, 비판하고 싶지도 않습니다.

5. 기술적 분석

저는 개인적으로 기술적 분석을 매우 선호하며, 객관적으로 볼 때 가치 있는 정보를 제공할 수 있다고 믿습니다. 안타깝게도 톰 리는 기술적 분석을 자신의 편견을 뒷받침하는 구실로 삼고 있는 것 같습니다.

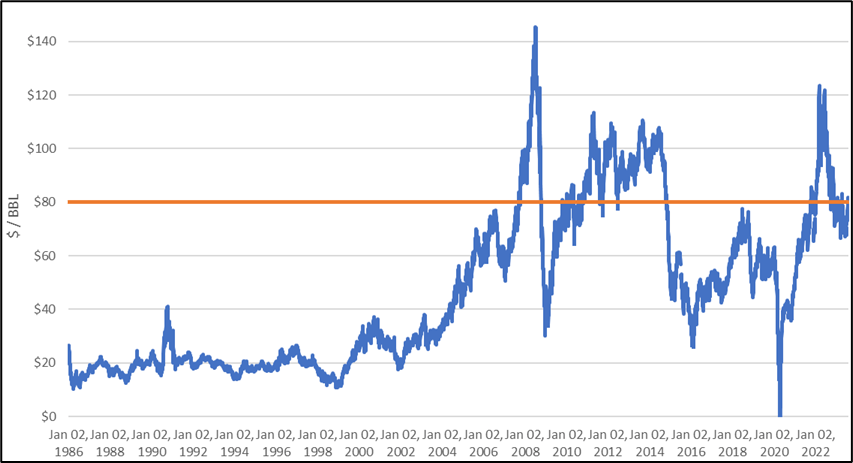

이 차트를 객관적으로 살펴보면 ETH는 현재 수년간 박스권 거래 패턴에 갇혀 있음을 알 수 있습니다. 이는 지난 30년 동안 원유 가격이 경험했던 넓은 박스권 거래 패턴과 매우 유사합니다. 이러한 박스권 거래 패턴은 최근에야 박스권 상단에 도달했지만, 저항선을 돌파하지 못했습니다. 기술적으로 이는 ETH의 약세 추세를 시사하며, 1,000달러에서 4,800달러 사이의 박스권 거래가 장기화될 가능성을 배제할 수 없습니다.

자산이 과거에 급등세를 보였다고 해서 그 추세가 영원히 지속될 것이라는 의미는 아닙니다.

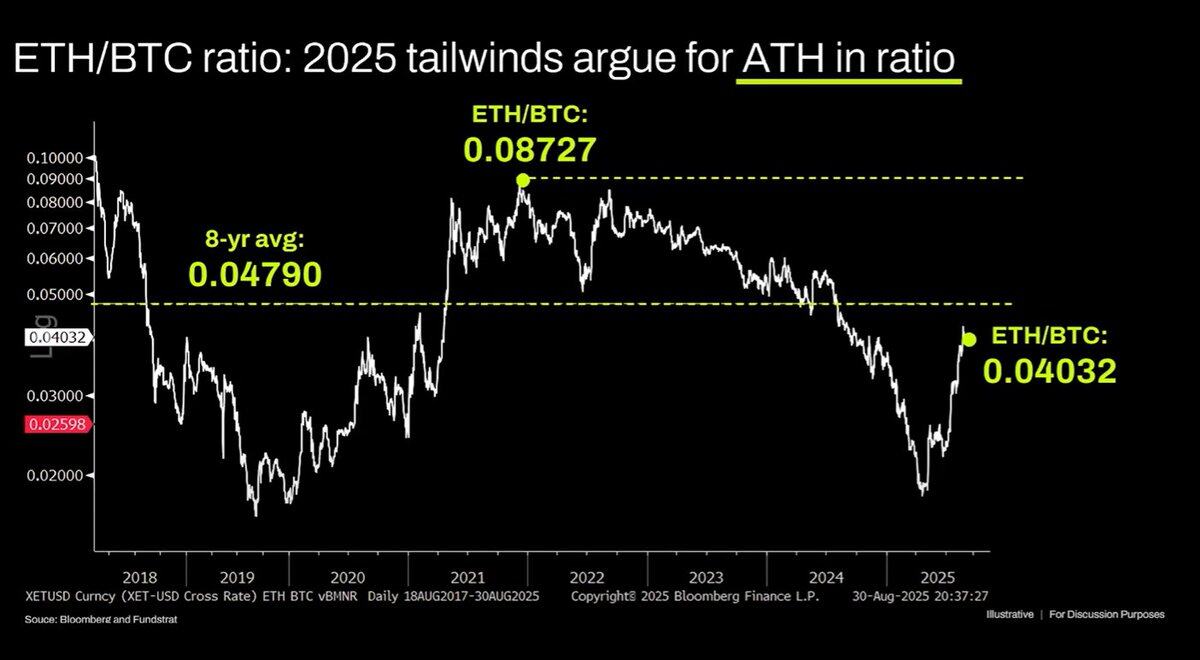

장기 ETH/BTC 차트 또한 잘못 해석되었습니다. 실제로 수년간의 등락폭을 보였지만, 지난 3년간의 하락 추세에 제약을 받았으며, 최근 반등은 장기 지지선에 근접하는 데 그쳤습니다 . 이러한 하락세는 이더리움에 대한 시장의 내러티브가 포화 상태에 이르고 펀더멘털이 가치 상승을 뒷받침하지 못하는 데 기인합니다. 이러한 펀더멘털은 현재까지 큰 변화를 보이지 않았습니다.

이더리움의 가치 평가는 근본적으로 금융 이해 부족의 산물입니다. 이러한 인지 편향이 상당한 시가총액(XRP 참조)을 뒷받침할 수는 있지만, 그 지지가 무한하지는 않습니다. 거시 유동성 덕분에 ETH의 시가총액은 일시적으로 유지되었지만, 상당한 구조적 변화가 발생하지 않는 한 계속해서 저조한 성과를 보일 가능성이 높습니다.

- 核心观点:Andrew Kang驳斥Tom Lee的ETH看涨逻辑。

- 关键要素:

- 手续费收入未随代币化增长而提升。

- 机构未大规模买入或质押ETH。

- 技术分析显示ETH呈看跌震荡趋势。

- 市场影响:引发对ETH估值逻辑的争议与反思。

- 时效性标注:中期影响。