原文| Odaily星球日報( @OdailyChina )

作者|Golem( @web3_golem )

根據Blockworks 消息,pump.fun 計劃透過 ICO 籌集10 億美元,估值為 40 億美元。消息人士補充稱,此次代幣銷售將分為私募和公募輪,但無法確認代幣何時上線或是否將在pump.fun 平台上發行。

Velocity Capital 投資人DeFi Cheetah 表示,透過未證實的私人管道,他所聽到的關於pump.fun 的融資傳言包括:沒有空投,但會對公開發售設置白名單;公開發售的融資目標為8 億美元,估值為50 億美元; VC 也會有估值2 億美元的額度,估值同樣是50 億美元;

pump.fun 作為去年 Meme 牛市的引擎和最賺錢的協議之一,市場早已有多次傳出其要發幣的消息。然而每次都是「狼來了」的戲碼,pump.fun 聯合創始人alon 也否認過關於 pump.fun 代幣的謠言。

但今時已不同往日,Meme 市場環境變化和發幣平台競爭加劇已經迫使 pump.fun 必須做出抉擇了,狼這次可能真的來了。

Solana Meme 潮衰退,pump.fun 發幣自救

今年 1 月美國總統川普發行的個人 Meme 幣 TRUMP 市值一天內突破 100 億美元,不僅成就了許多鏈上車頭,也為幣圈吸引了圈外資金入場。當阿根廷總統 2 月發行自己的代幣 LIBRA 收割市場使這波名人發幣潮消退時,人們還天真的以為這只是 Meme 市場短期的情緒修正,但事後再看,這段「撿錢行情」已成為 Solana Meme 潮衰退前最後的狂歡。

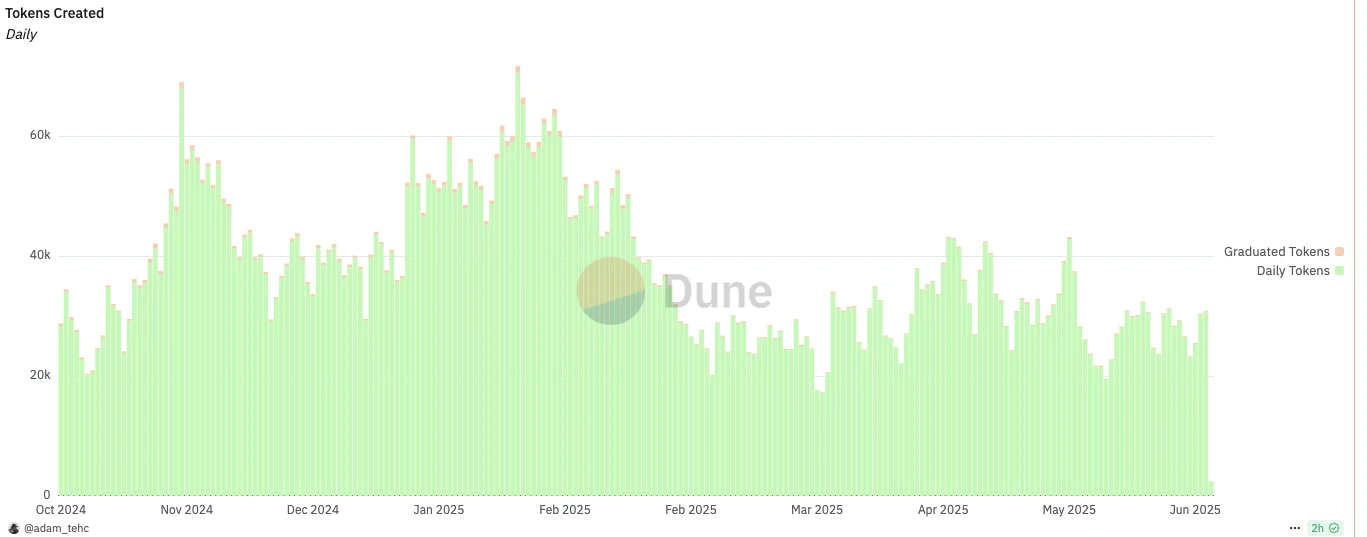

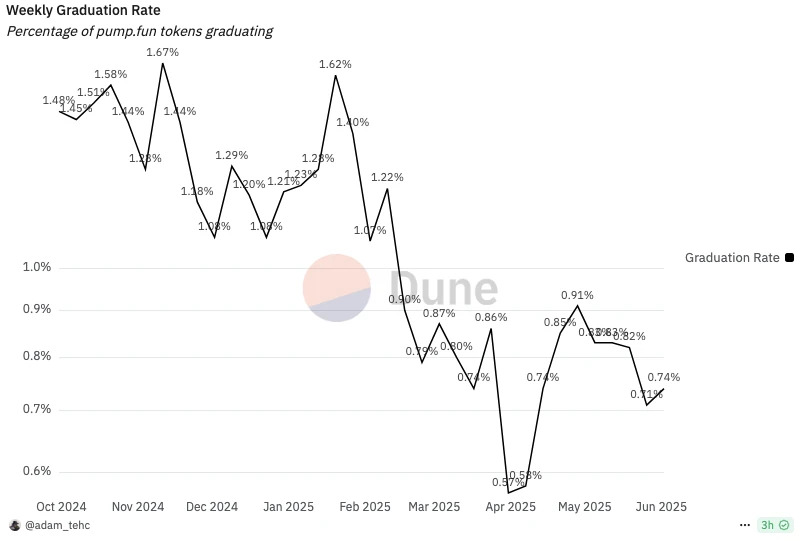

根據 Dune 數據,pump.fun 平台代幣創建數量和畢業率(從內盤成功發射代幣與總創建代幣比率)自 2 月份斷崖式下降,代幣創建數量由巔峰時期每日 5-7 萬個下降為每日 2-3 萬個,代幣週畢業率不足 1% 。

pump.fun 代幣每日創建數量

pump.fun代幣週畢業率

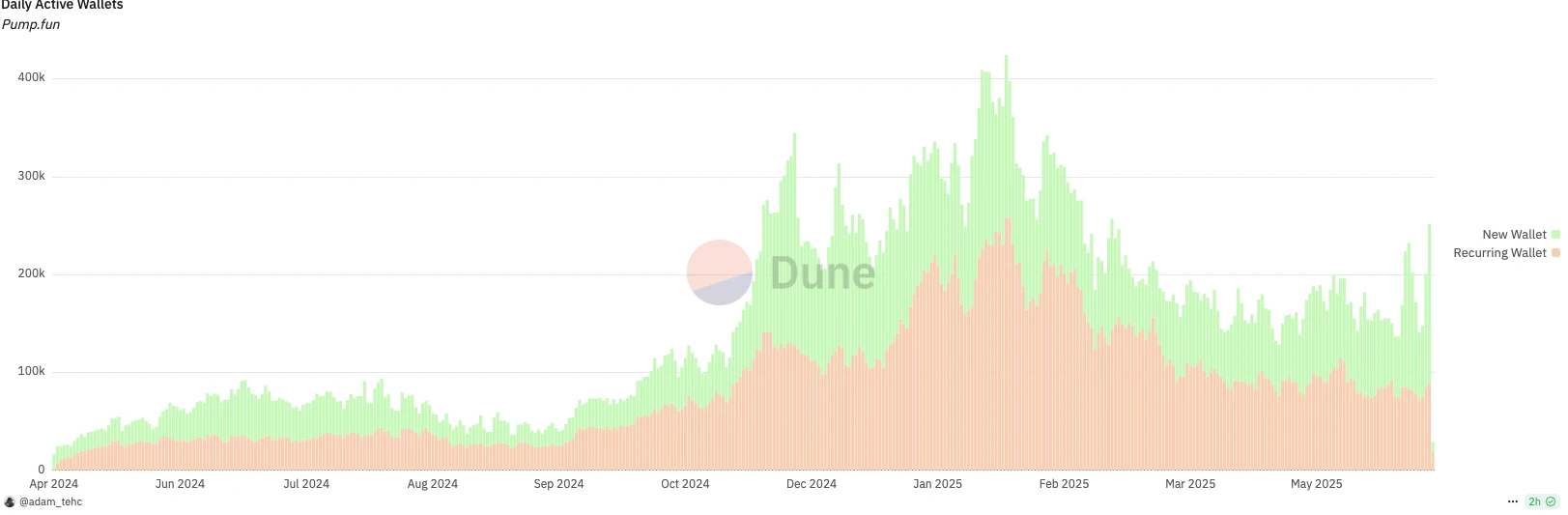

同時,pump.fun 活躍用戶也在減少。根據 Dune 數據,pump.fun 平台 2024 年 12 月至 2025 年 2 月平台每日活躍錢包達 15-20 萬個,自 2 月份後每日活躍錢包減少約 50% 。僅剩 7-10 萬個。

pump.fun 每日活躍錢包數

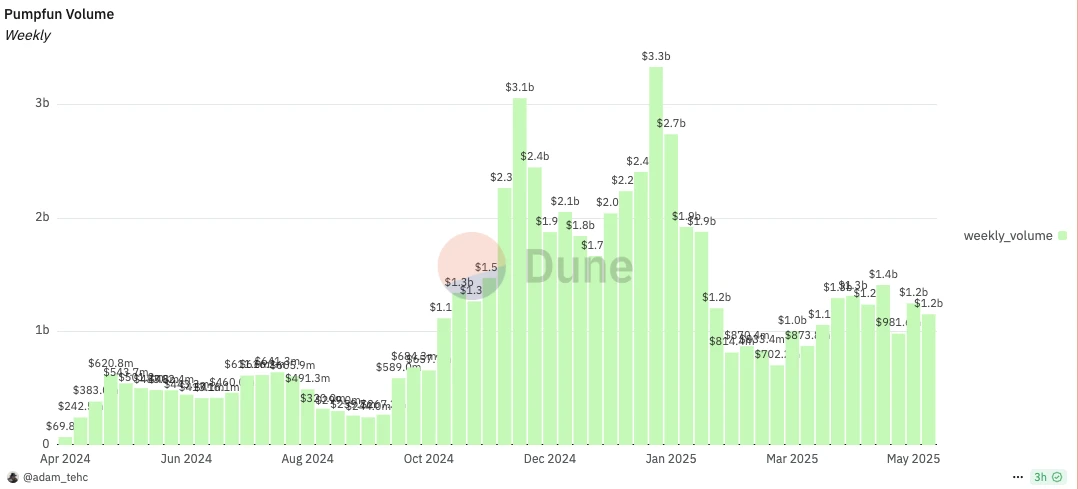

當發幣集團和用戶活動下降後,伴隨而來的就是 pump.fun 平台交易量和收入下滑。根據 Dune 數據,pump.fun 平台 2024 年 11 月至 2025 年 2 月上旬週交易量可達 20-30 億美元,而 2025 年 2 月中旬後(阿根廷總統發幣後)週交易量僅 7-15 億美元之間,下降約 50% 。

pump.fun平台週交易量

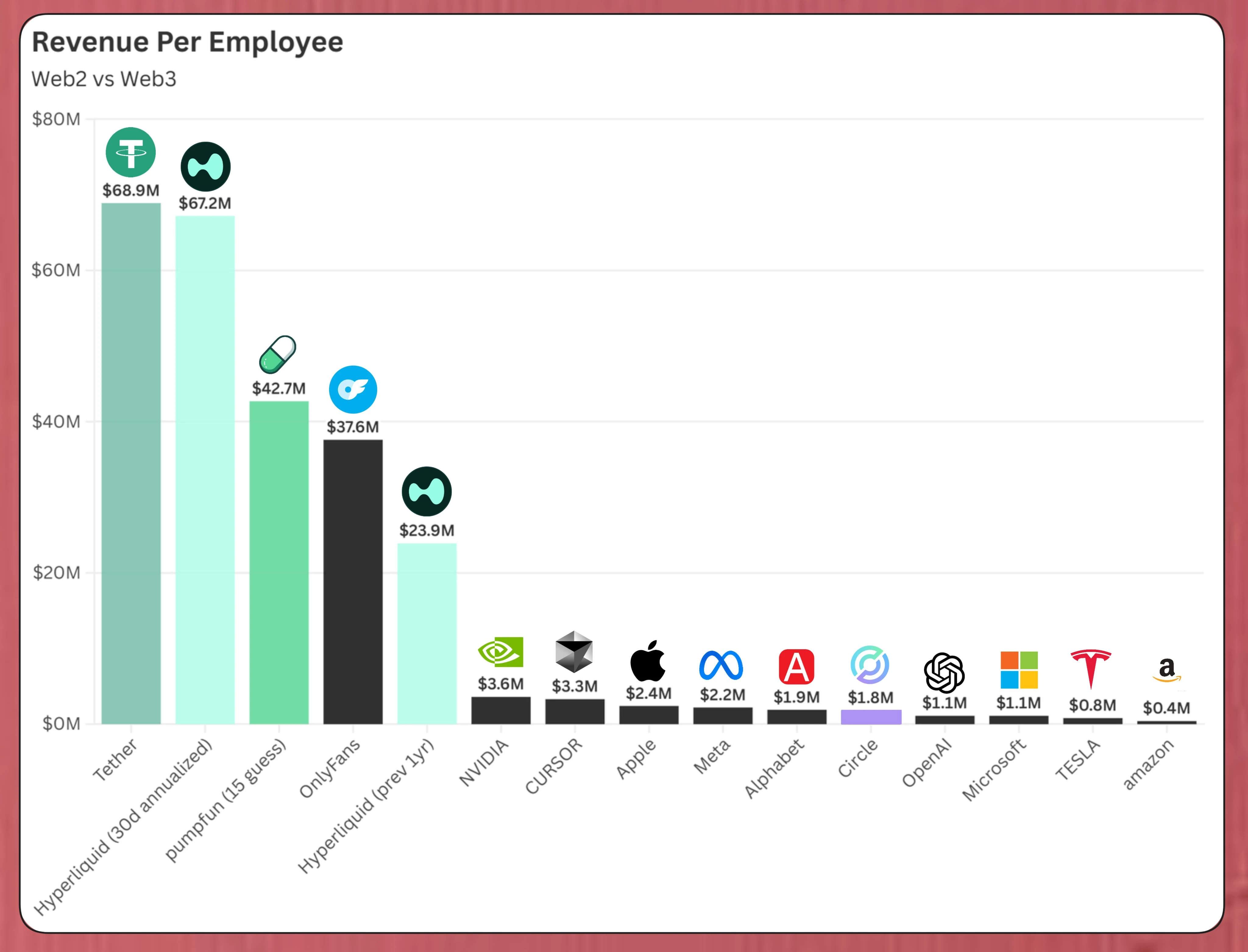

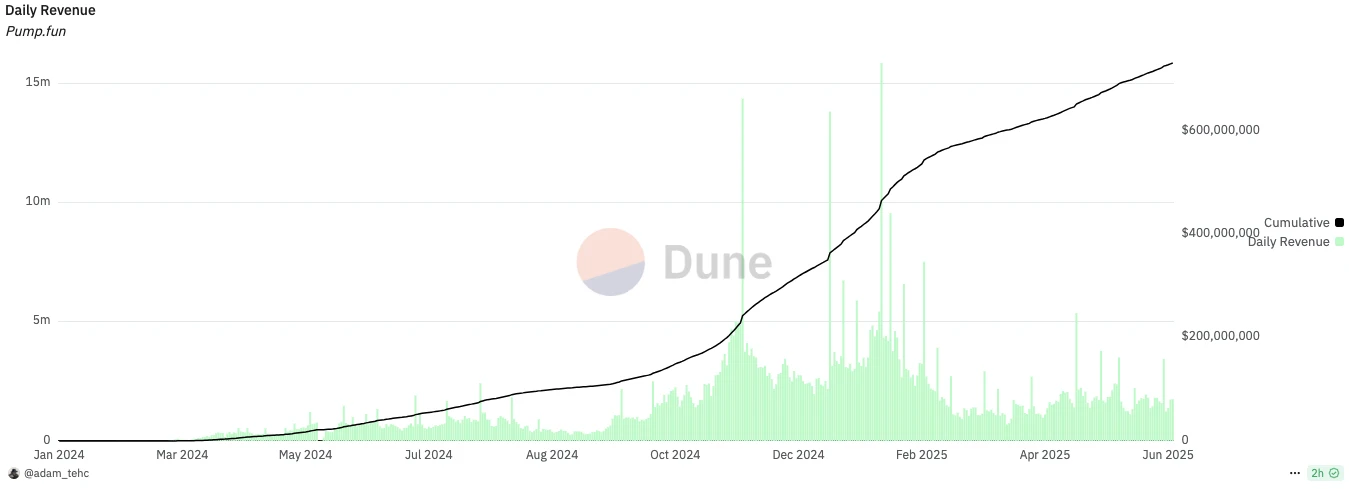

pump.fun 平台累計手續費收入約 7 億美元,根據海外 KOL BREAD估計其人效比已超越英偉達、蘋果等Web2頂尖科技公司。

Web2 vs Web3公司人效比,資料來源: BREAD

但沒有人嫌賺錢的速度慢,自會擔心賺的還不夠多。在 Solana Meme 的巔峰時期(2024 年 11 月至 2025 年 2 月),pump.fun 平台每日手續費收入在 200 萬至 500 萬美元,而 Solana Meme 潮消退後,即使在推出了 pumpswap 的情況下,每日手續費收入至 100 萬美元。

pump.fun 平台每日手續費收入

很多時候一個專案的成功可能僅在於把握趨勢,然後少做錯事甚至不做多事即可;然而當趨勢不在時,一個專案想要活下來就得多做事並且必須把事做對。 pump.fun 的成功歸因於 Solana Meme 趨勢的崛起,Meme 市場敘事能力的升級,但趨勢的衰退和市場敘事枯竭它也是阻止不了的。

而在這最後的落日餘暉時刻,發幣自然成了最後自救的手段。對於工具類或「賣鏟子」類的項目來說,如果有穩固的商業模式和持續的現金流是不會輕易發幣的,因為此時發幣所帶來的監管風險、項目運營壓力等不如現有收益;但當項目進入困境或市場上的「鏟子供大於求」時重新攢局、擴大項目敘事角度、走久路徑上市發久幣項目也能使傳統路徑上市。

Meme 發行平台氾濫,pump.fun 或發幣轉型解局

“既怕兄弟苦,又怕兄弟開路虎”,一項好生意如果太賺錢,自然會引來競爭和背刺,即使是曾經最好的兄弟,pump.fun 就是這樣的處境。 Meme 行情爆發,各個鏈都開啟了 launchpad 之戰,Solana 曾經激烈,如 LetsBonk.fun、Boop、Believe、Moonshot,就連 pump.fun 曾經的好兄弟 Raydium 也想來分一杯羹。

但即使這些新 Meme 發行平台各有特色,誕生之初名噪一時,在 Solana Meme 潮衰退的情況下,也都已自身難保。根據 Dune 數據, 5 月份主流 Solana 發射平台(Pump.fun、Boop、LaunchLabs、LetsBonk)每日代幣畢業率均低於1% ,Boop 和 LetsBonk 在 5 月上旬代幣每日畢業率曾高於 1% ,但熱度並未維持多久。

主流 Solana 發射平台

Meme 趨勢不在加上發行平台氾濫,斷言 pump.fun 已經處於水深火熱之中也不過分。 pump.fun 要解局,發幣轉型可能是個不錯的選擇。

pump.fun 作為工具類產品,護城河相當脆弱,本質上其也只是一個服務Web3 資產的Web2 工具,收取平台服務費的商業模式可複製性強。若選擇發幣,也意味著 pump.fun 將向純正的Web3 商業模式轉型。雖然目前 pump.fun 沒有對發幣和未來項目路線圖做出親自披露,但可以想像的是,未來 pump.fun 可能會致力於構建龐大的 Meme 生態,從工具向平台甚至基礎設施轉型。

即使發幣收割,起碼比OpenSea 強

不過也有人質疑 pump.fun 的 40 億天價估值過高,破壞了Web3 的專案估價系統。獨立研究員 Haotian發文表示,一個 MEME 發射平台的估值超越了大部分 DeFi 藍籌協議或許並不合理,因為 pump.fun 的商業模式變現能力完全是短期市場聚光燈效應下的產物,而非可持續的常態化盈利邏輯,退待 MEME 熱潮卻,或者市場回歸理性,pump.fun 的收入模型會瞬間退待。

若從獲利能力來看,pump.fun 確實值得這個估值。曾經的L2四大天王之一、ZK 技術之王 StarkNet 在最後 D 輪融資中被估值 80 億美元,根據 DeFiLlama 數據其巔峰時期每日網絡費收入也僅 76 萬美元,如今每日網絡費收入只有 1000 多美元,累計至今網絡費收入為 4361 萬美元,與一個不在一個盈利能力的 pump.fun 盈利能力。

但從產品和敘事角度來說,作為工具型產品的 pump.fun 確實不如 StarkNet,因此估值是虛高的。不過Haotian 也表示關鍵可能在於 pump.fun 能否在獲得巨額資本後,真正建構出可持續的商業護城河。那麼,最終還是繞回那個話題,如果現有的商業模式夠賺錢,工具類的產品又為何要發幣......

退一萬步說,若 pump.fun 選擇現在發幣,雖然不比 Solana Meme 巔峰時期效果好,但時機還沒過。大盤依然堅挺,世界對加密監管持續向好,Meme 幣還有一群 P 小將用戶,簡而言之,現在發幣還有人願意接盤。

否則,隔壁的明日黃花 opensea 便是反例,在 NFT 趨勢最盛和平台估值最高時期不選擇發幣,如今只能醒悟過來早已物是人非。 pump.fun 究竟能否抓住這個最後時機完成發幣,O daily 星球日報將持續追蹤報道。