原文作者:Daii(X: @yzdxs8 )

今天,比特幣價格再突破9 萬美元大關,市場情緒高漲,社群媒體上滿是「牛回來了」的歡呼聲。可對於那些在8 萬美元時仍猶豫不決、錯過上車機會的投資者來說,這一刻更像是一次內心的拷問:我是不是又晚了?是否應該在回檔時果斷買進?我以後還有機會嗎?

這正是我們要聊的關鍵所在:在比特幣這種以劇烈波動著稱的資產中,是否真的存在著「價值投資」視角?一個似乎與其「高風險高波動」屬性背道而馳的策略,是否能在這場動盪的遊戲中,捕捉到一種「非對稱」的機會?

所謂非對稱,在投資世界裡指的是──潛在的收益遠大於潛在的損失,或者反之。聽起來,這並不像是比特幣會擁有的特性。畢竟,大多數人對比特幣的印象就是:要嘛一夜致富,要嘛血本無歸。

然而,正是在這種兩極化的認知背後,隱藏著一種被忽視的可能性——在比特幣週期性深度下跌的階段,價值投資的方法論或許可以創造出一種極具吸引力的風險- 收益結構。

回顧比特幣歷史,它曾數次從巔峰暴跌超過80% 、甚至90% 。在這樣的時刻,市場籠罩著恐慌與絕望,投降式的拋售讓價格看起來就像被打回原形。但對於那些對比特幣長期邏輯有深刻理解的投資者而言:那就是一種典型的「非對稱性」——用有限風險,換取極大潛在回報。

這種機會,並非隨手可得。它考驗的是投資人的認知程度、情緒控制力與長期持有的意志力。而這也引出另一個更根本的問題:我們是否有理由相信,比特幣真的有「內在價值」?而如果存在,我們該如何量化它、理解它,並據此制定我們的投資策略?

在接下來的內容中,我們將正式踏上這場探索之旅:揭示比特幣價格波動背後的深層邏輯,釐清非對稱性如何在「血流成河」之時顯露光芒,並思考價值投資原則在這個去中心化時代如何重獲新生。

但是,有一點你首先應該明白在比特幣的投資中,從來就不缺乏非對稱性機會,而且很多。

1. 比特幣,非對稱性機會為什麼這麼多?

如果你今天刷推特,你會看到鋪天蓋地的比特幣牛市狂歡。價格再次衝上9 萬美元大關,不少人在社群媒體上高呼,彷彿市場永遠只屬於先知和幸運兒。

但如果你回頭看,你會發現這場盛宴的邀請函,其實早在市場最絕望的時刻就已經發出了,只是很多人沒有勇氣點開。

1.1 歷史上的非對稱性機會

比特幣從來都不是一條直線上升的軌跡,它的成長史,是一部極致恐慌與非理性繁榮交織的劇本。而在每一次最深的下跌背後,藏著的,正是一種極具吸引力的「非對稱性機會」——你所承擔的最大損失是有限的,而你獲得的收益卻可能是指數級的。

我們來一次時間穿越,用數據說話。

2011 年:-94% ,從33 美元跌到2 美元

那是比特幣第一次「被廣泛看見」的時刻,價格在半年內從幾美元飆升至33 美元。但很快,一場崩盤接踵而至。比特幣價格一路狂瀉至2 美元,跌幅高達94% 。

你可以想像那種絕望:各大極客論壇一片冷清,開發者紛紛跑路,甚至連比特幣核心貢獻者都發文懷疑專案前景。

但如果你在那時哪怕只是“賭一次”,用1000 美元買入,幾年後當BTC 價格破萬時,你會手握500 萬美元籌碼。

2013 - 2015 年:-86% ,Mt.Gox 暴雷

2013 年底,比特幣價格首次突破1,000 美元,引發全球關注。但好景不長, 2014 年年初,全球最大的比特幣交易所Mt.Gox 宣布倒閉, 85 萬枚比特幣消失在連鎖上。

一夜之間,媒體統一口徑:「比特幣終結了」。 CNBC、BBC、紐約時報都在頭版報導Mt.Gox 醜聞,BTC 價格從1160 美元跌至150 美元,跌幅超86% 。

但後來呢?到了2017 年年底,同一枚比特幣被標價為20, 000 美元。

2017 - 2018 年:-83% ,ICO 泡沫破滅

上圖是《紐約時報》對這次大跌的一篇報道,紅框中的文字說,這位投資者損失了70% 的部位價值。

2017 年是比特幣走進大眾視野的「全民投機」元年。大量ICO 計畫橫空出世,白皮書充斥著「顛覆」、「重塑」、「去中心化未來」這類字眼,整個市場陷入狂熱。

但潮水退去,比特幣從接近2 萬美元的歷史高點跌至3,200 美元,跌幅超過83% 。那一年,華爾街分析師冷笑說:「區塊鍊是個笑話」;SEC 提起大量起訴案;散戶爆倉退場,論壇裡一片沉寂。

2021 - 2022 年:-77% ,業界「黑天鵝」連環炸

2021 年,比特幣寫下了一個新的神話:單枚價格突破6.9 萬美元,機構、基金、國家、散戶一擁而上。

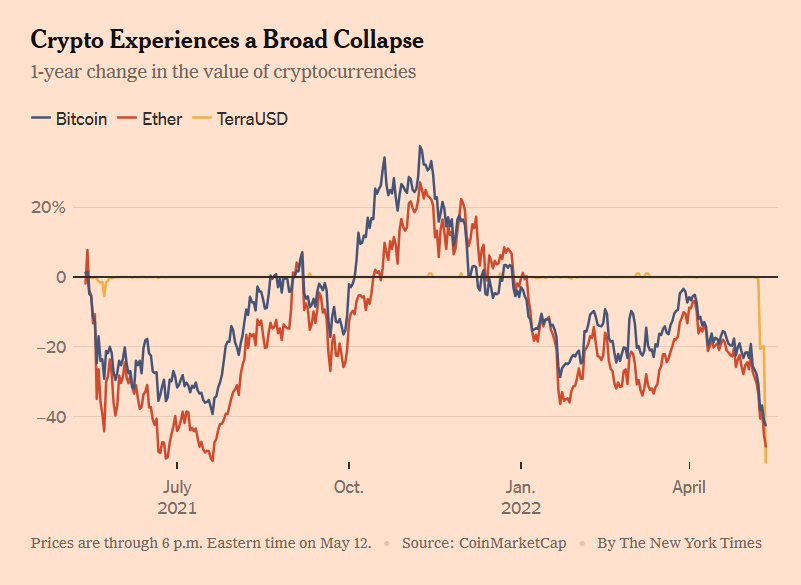

但僅僅一年後,BTC 跌至1.55 萬美元。 Luna 的崩盤、三箭資本清算、FTX 爆雷…接連的「黑天鵝」像多米諾骨牌,摧毀了整個加密市場的信心。恐懼貪婪指數一度跌到6 (極度恐懼區間),鏈上活躍度接近冰封。

上圖來自《紐約時報》 2022 年5 月12 日的一篇報導。顯示,比特幣、以太坊的價格與UST 一起狂跌。現在我們才知道,UST 狂跌背後其實還有Galaxy Digital 對Luna 拉高出貨「功勞」。

但又一次, 2023 年末,比特幣不聲不響地漲回到4 萬美元;2024 年ETF 獲批後,一路猛漲,直到今天的9 萬美元。

1.2 比特幣的非對稱性機會從哪裡來?

我們已經看到,比特幣歷史上多次在「看似滅頂之災」的時刻實現了驚人的反彈。那麼問題來了──為什麼會這樣?為什麼這個被無數人諷刺為「擊鼓傳花」的高風險資產,反而一次次在崩潰後重新爬起?更重要的是,為什麼它能為有耐心、有認知的投資者,提供這種非對稱性極強的投資機會?

答案藏在三個核心機制中:

機制一:深度週期+ 極端情緒,製造定價偏離

比特幣是全球唯一一個7 x 24 小時不打烊的自由市場。沒有熔斷機制,沒有做市商保護,也沒有聯準會的兜底。這意味著它比任何資產都更容易放大人類的情緒波動。

在多頭市場中,FOMO(錯失恐懼症)主導市場,散戶瘋狂追漲,敘事飛天,估值嚴重透支;

在熊市中,FUD(恐懼、不確定、懷疑)充斥全網,割肉聲此起彼伏,價格被踩進塵埃。

這種情緒放大的循環,讓比特幣頻繁地進入「價格嚴重背離真實價值」的狀態。而這,正是價值投資者尋找非對稱機會的溫床。

用一句話總結就是:市場短期是投票機,長期是稱重機。比特幣的非對稱性機會,恰恰出現在稱重機尚未開機的那些時刻。

機制二:價格波動巨大,但死亡機率極低

如果比特幣真的像媒體渲染的那樣「隨時歸零」,那當然沒有任何投資意義。但現實卻是,它每一次危機之後都「活下來了」,而且活得比上一次更強。

2011 年,價格崩至2 美元後,比特幣網路照常運轉,交易照舊。

2014 年Mt.Gox 倒閉後,新的交易所迅速填補空缺,用戶數持續成長。

2022 年FTX 爆雷後,比特幣區塊鏈仍在每10 分鐘穩定出塊。

比特幣的底層網路幾乎沒有宕機歷史,系統健壯性遠超多數人認知。

也就是說,即便價格腰斬再腰斬,只要比特幣的技術基礎和網路效應仍在,它就沒有「歸零」的真實風險。於是我們得到了一個非常吸引人的結構:短期下跌的空間是有限的,但長期的上漲空間卻是開放的。

這,就是非對稱。

機制三:價值錨定存在但被忽視,導致「超跌」

很多人以為,比特幣沒有內在價值,因此下跌無底。這個觀點忽略了幾個關鍵事實:

比特幣具有程序性稀缺性(2,100 萬枚,減半機制);

擁有全球最強大的POW 網絡,成本可計算;

網路效應強大,用戶數突破5, 000 萬,交易量與哈希率屢創新高;

主流機構與國家認可其「儲備資產」屬性(ETF、國家法幣、公司資產表);

這也是爭議最大的問題,那就是比特幣到底有沒有內在價值,等一下會對此詳細闡述。

1.3 比特幣會歸零嗎?

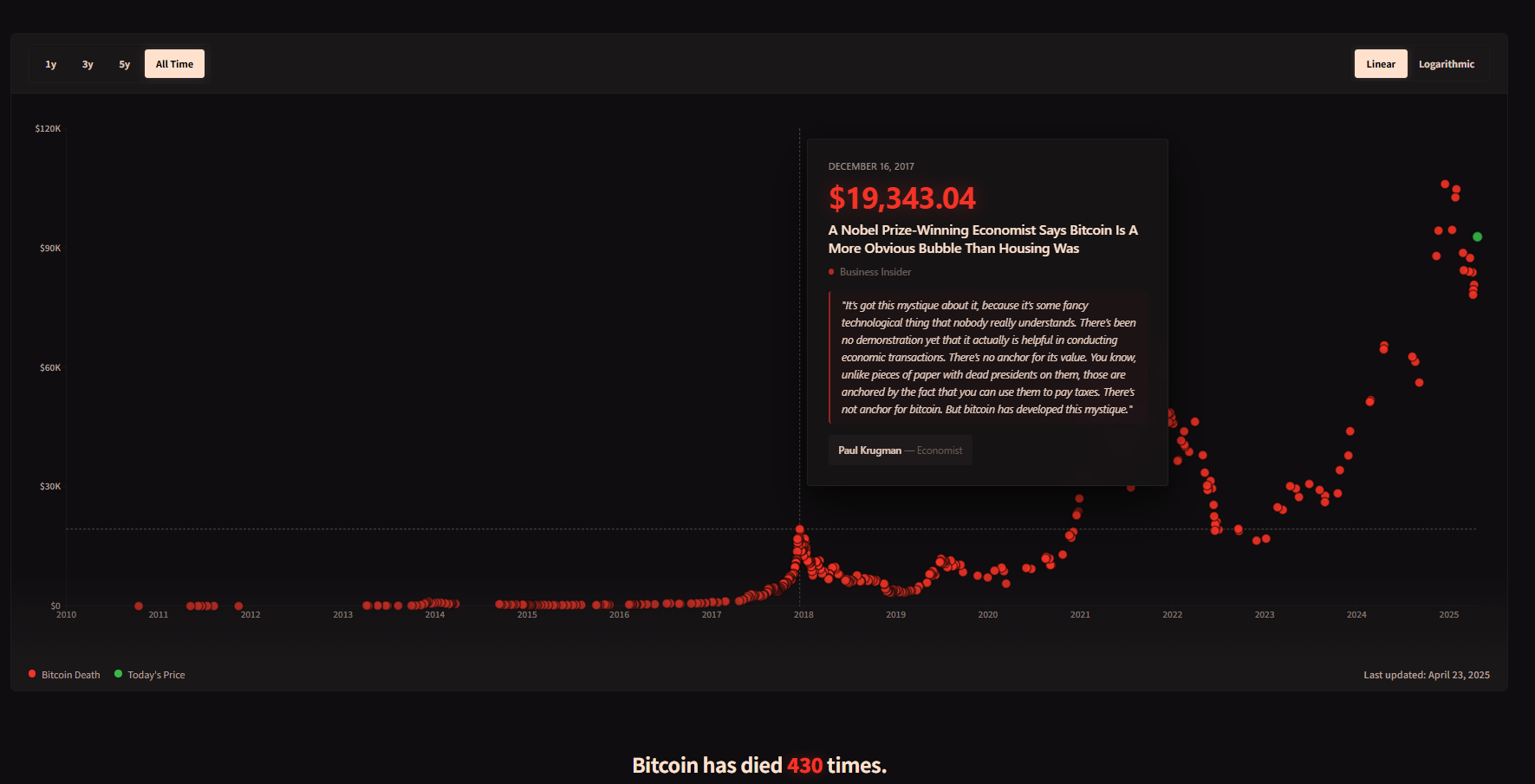

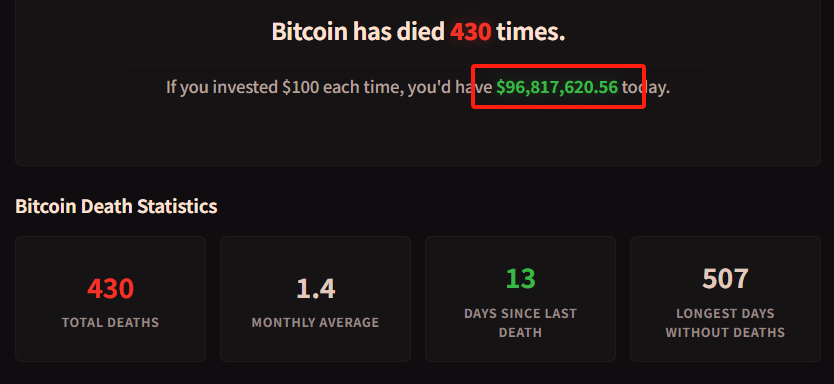

有可能,但是機率極低。這個網站記錄了比特幣430 次被宣告死亡的事件。

但是,在宣告死亡次數的下方有一行小字告訴所有人。如果在每次有人宣告比特幣死亡時,你就買100 美元,那麼你現在將擁有9680 多萬美元,見下圖。

你要知道,比特幣的底層系統穩定運行了十幾年,幾乎從未中斷,不論是Mt.Gox 倒閉、Luna 崩盤,還是FTX 爆雷,它的區塊鏈始終在10 分鐘一塊地持續生產。這樣的技術韌性,為它提供了強大的生存底線。

現在你應該明白,比特幣並不是一個「無邏輯的投機品」。恰恰相反,它的非對稱性之所以如此突出,是因為它的長期價值邏輯真實存在,卻常被市場情緒嚴重低估。

這就引出了我們必須探討的下一個問題——一個沒有現金流、沒有董事會、沒有工廠的比特幣,它真的可以被「價值投資」嗎?

2. 比特幣,也能用價值投資?

比特幣總是暴漲暴跌,人們在極度貪婪和極度恐懼之間搖擺。這樣的資產,真的適合「價值投資」嗎?

一邊是格雷厄姆、巴菲特式的「安全邊際」和「現金流折現」,但另一邊卻是一個沒有董事會、不發股息、不會獲利,甚至沒有公司主體的「數位商品」。在傳統的價值投資框架中,比特幣似乎無所不在。

但問題的關鍵在於──你如何定義「價值」?

如果我們把視野從傳統財報和股利拓寬,回到價值投資最核心的本質—

以低於內在價值的價格買入,並持有至價值回歸。

那麼,比特幣或許不僅適合價值投資,甚至比許多股票更純粹地體現了「價值」二字的原初意義。

價值投資的創辦人班傑明‧葛拉漢曾說:投資的本質,不在於你買的是什麼,而是你買它的價格是否低於它的價值。上面這張圖是AI 虛構的想像圖,葛拉漢滿臉疑惑地看著比特幣。

換句話說,價值投資並不局限於股票、公司或傳統資產。只要一個東西具備內在價值,且市場價格階段性地低於這種價值,它就可以成為價值投資的標的。

但這也引出了一個更關鍵的問題:如果我們不能用傳統的本益比、市淨率來估算比特幣的價值,那它的「內在價值」到底是從何而來?

雖然比特幣不像公司有財務報表,但它絕非一無所有。它擁有一整套可分析、可建模、可量化的價值體系,雖然這些「價值訊號」不像股票那樣集中在一張季報裡,卻同樣真實、甚至更穩定。

以下,我將主要從供需兩個維度來剖析比特幣的「內在價值」來源。

2.1 供給側:稀缺性,程式寫死的通縮模型(Stock-to-Flow)

比特幣最根本的價值支柱,是可驗證的稀缺性。

總量上限: 2,100 萬枚,不可增發;

每四年減半:每次減半,年供應量減少50% ,預計2140 年全部發行完畢;

2024 年減半後,比特幣的年新增供應將降至通膨率低於1% ,稀缺性超過黃金。

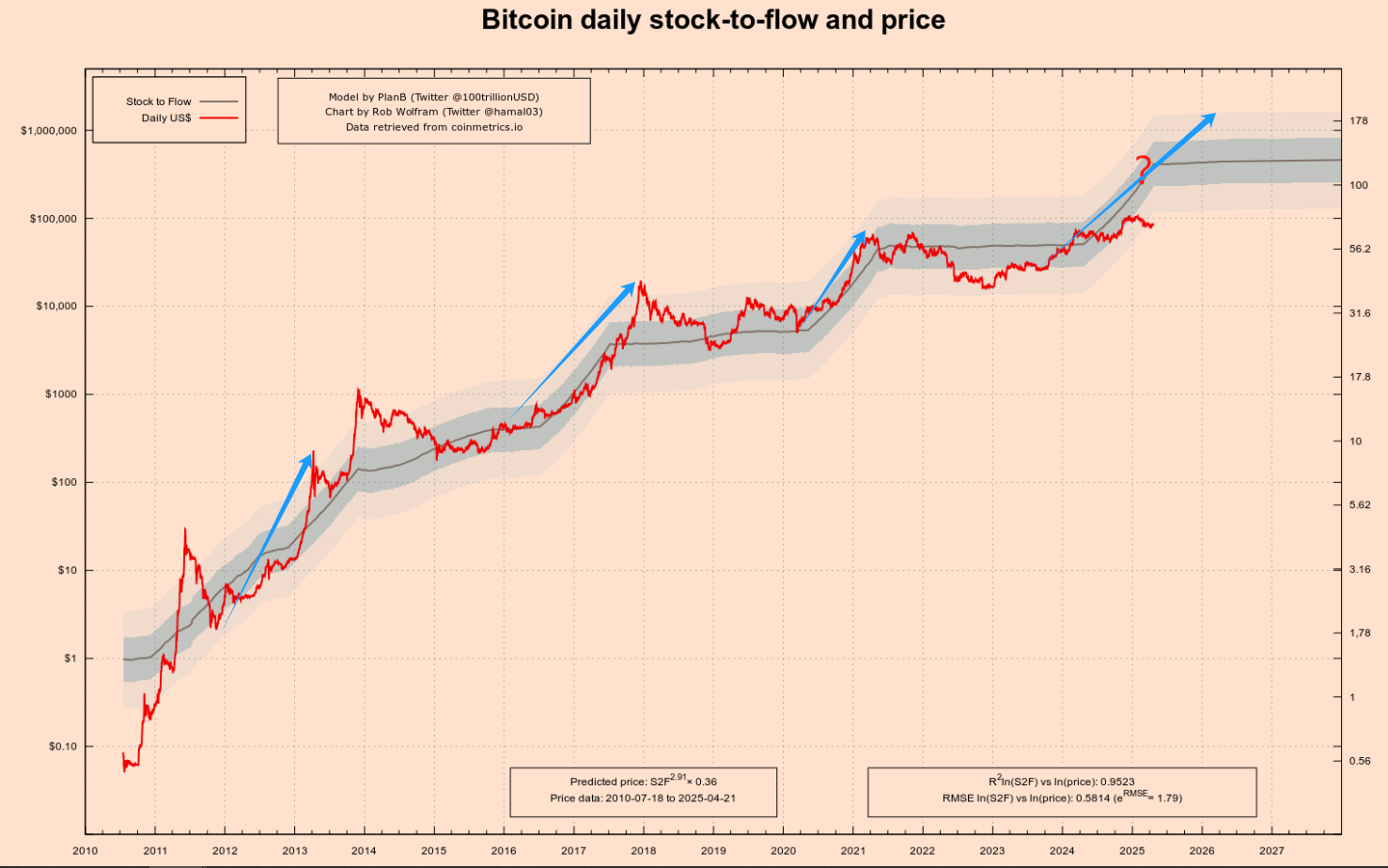

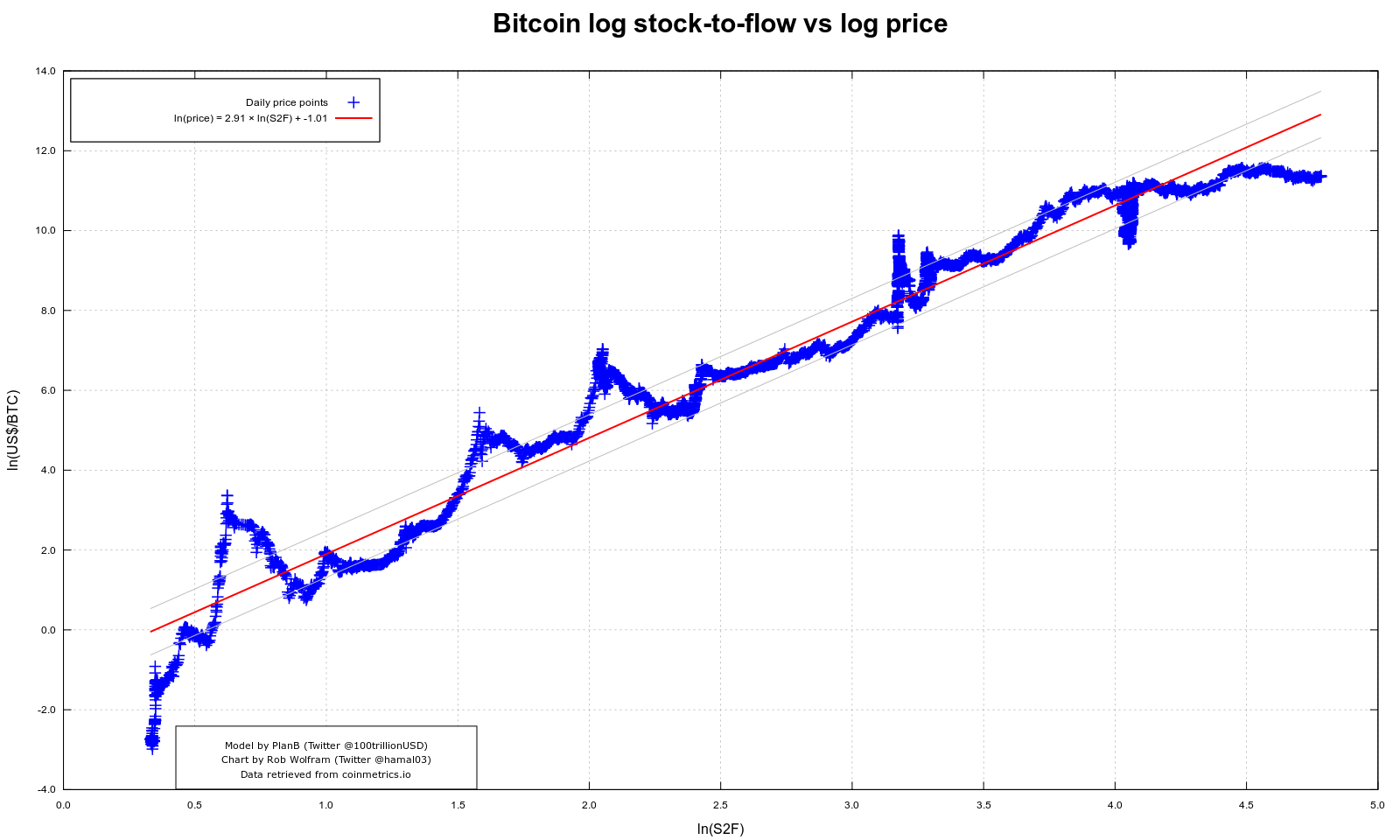

分析師PlanB 提出的S 2 F 模型(庫存/ 年供應量),曾多次精準捕捉減半後比特幣的中長期上漲趨勢- 2012、 2016、 2020 三輪減半後,價格均在12-18 個月內迎來數倍增長,見下圖前三個藍色箭頭。

2012 年第一次減半後,比特幣價格在一年內從約12 美元漲至超過1,000 美元。

2016 年第二次減半後,價格在約18 個月內從600 美元附近飆升至近2 萬美元。

2020 年第三次減半後,價格同樣在約18 個月內從8,000 美元左右上漲至6.9 萬美元。

你也注意到了第四個藍色箭頭上,被我加了一個大大的問號,這是第四次減半,會延續前面的漲勢嗎?我的答案是會,但是幅度可能會進一步縮小。

你要注意的是,上圖示示比特幣價格的左縱軸是對數刻度,從1 到10 的高度與從10 到100 的高度是一樣的。這樣有利於我們看清比特幣的早期趨勢。

下面我來重點說一下這個模型。該模型借鑒了對黃金、白銀等貴金屬的估值方法。其核心邏輯為:

庫存(Stock): 指目前已經存在的資產總量。

流量(Flow): 指每年新增的供應量。

S 2 F 比率= 庫存/ 流量

一個資產的S 2 F 比率越高,表示相對於現有存量,其年新增供應量越少,該資產就越稀缺,理論上其價值也越高。

黃金擁有極高的S 2 F 比率(大約在60 左右),這是其作為價值儲存手段的重要基礎之一。比特幣的S 2 F 比率隨著每次減半而持續增加。例如,在2020 年5 月第三次減半後,比特幣的S 2 F 比率大約提升至56 ,已經非常接近黃金的水平。而2024 年4 月第四次減半後,其S 2 F 比率更是翻倍,超過了100 ,使其在稀缺性這個維度上超越了黃金。見上圖問號右邊的座標。

在幣圈最受歡迎的一張圖之一,叫做比特幣S 2 F 模型擬合圖,如下圖所示。它不僅以視覺上的簡潔直觀著稱,更因為背後的邏輯一度成為「比特幣長期價格上漲」的最強證明之一。

上面的這張圖中,橫軸是S 2 F 的自然對數,縱軸是比特幣價格的自然對數。在這個log-log 空間中,我們看到一條幾乎筆直的紅色迴歸線,穿越了比特幣歷史上的所有減半週期,呈現出驚人的擬合效果。

這張圖試圖告訴每一個人,每當比特幣進入新的減半週期,流通中的新增產出被「腰斬”,S 2 F 比例隨之上升,而模型預測的長期價格也同步抬升。這個模型已經準確預測了前三次了,但是第四次是否準確還是未知數。

然而,任何模型都有其限制,S 2 F 也不例外。它關注的全部是供給端:減半、總量封頂、挖礦速度,但卻對需求變化完全視而不見。這在早期比特幣用戶較少、需求尚未「成型」時,尚且還能成立。但進入2020 年後,市場結構、資金量體、機構參與度迅速成長,價格的決定權越來越多地轉向需求面——也就是adoption(採用)、市場預期、宏觀流動性、監管政策,甚至是社群媒體情緒。

很顯然,單一的S 2 F 模型是不能說服你,也不能說服我的,我們還需要一個需求端模型。

2.2 需求端:網路效應,梅特卡夫定律(Metcalfes Law)

如果S 2 F 模型把比特幣的「供給閘門」鎖死,那麼網路效應就是決定水位能漲多高的「需求水泵」。最直觀的度量,是鏈上活躍度與持幣用戶的擴張速度:截至2024 年底,非零餘額地址已突破5000 萬,而今年2 月單日活躍地址又回到≈ 91 萬,刷新近三個月高點。

用梅特卡夫定律來粗算——網絡價值≈ k × N²——當活躍用戶翻一倍,理論網絡價值能膨脹到原來的四倍,這正是過去十年比特幣價格屢次“跳階式”抬高的底層推力。上圖也是AI 合成的想像圖,梅特卡夫老爺滿心歡喜看著比特幣。

需求面三大指標

活躍地址:短週期內衡量真實使用熱度;

非零餘額地址:長期滲透率指標;過去七年複合增速約12% / 年-即便價格腰斬,持幣人數仍在攀升。

價值承載層:閃電網路通道容量與鏈下支付筆數持續創新高,為「存量持幣→實際支付」提供閉環。

這套「N² 驅動+ 網路黏性」 的需求模型有兩層意義:

正循環:用戶多→ 交易深→ 生態更豐富→ 價值再提升;這解釋了為何每當ETF、跨境結算或新興市場支付把增量用戶拉進來,價格會出現非線性跳升。

負循環風險:若遭遇全球監管夾擊、技術替代(如CBDC、Layer-2 付款花式)或宏觀流動性枯竭,活躍度與新增用戶可能同步回落,導致估值與N² 一起縮減-這是S 2 F 無法捕捉的「需求斷層」情境。

因此,把供給面的S 2 F 與需求面的網絡效應並聯,才能形成更完整的估值框架:當S 2 F 指向長期稀缺、而活躍地址與非零餘額仍維持上行斜率時,需求- 供給錯配就會放大非對稱性;反之,一旦活躍度持續滑坡,即便稀缺性不變,也可能觸發價格與價值的同步下調度。

換句話說,稀缺性讓比特幣「不貶抑」,網路效應才能讓它「增值」。

尤其值得一提的是,比特幣曾被視為「極客的玩具」或「泡沫的縮影」。但今天,它的價值敘事早已悄悄切換。

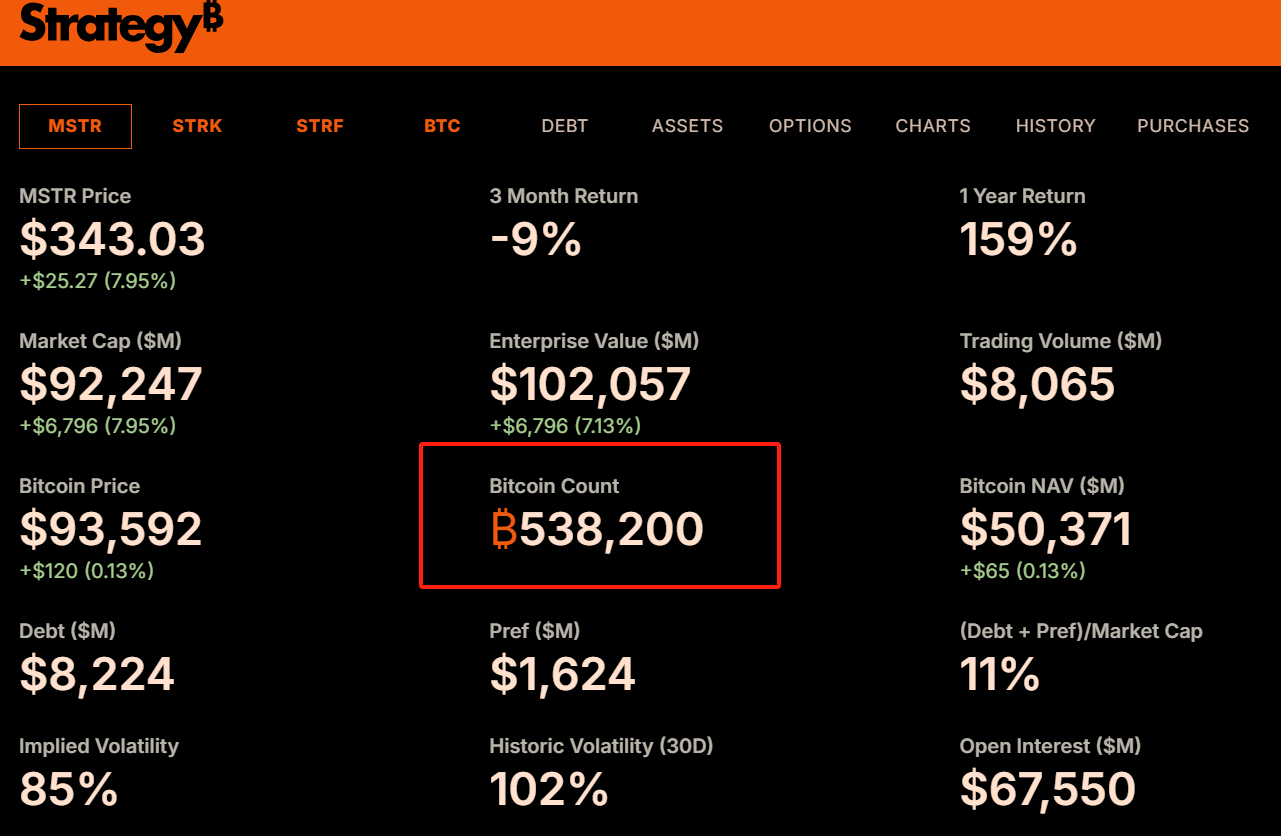

自2020 年起,MicroStrategy 將比特幣納入公司資產負債表,已經擁有53.8 萬枚比特幣了,見上圖。我曾經在《比特幣紅利》這篇文章中,對Strategy 的轉變有過詳細的介紹。

隨後,貝萊德和富達等全球頂級資產管理機構也推出了比特幣現貨ETF,為其引入了數十億美元的增量資金。摩根士丹利與高盛開始為高淨值客戶提供BTC 投資服務,甚至像薩爾瓦多這樣的國家也將其列為法幣。這些變化不僅是資本層面的擁抱,更是「合法性」與「制度共識」的背書。

2.3 小結

在比特幣的估值世界中,供需從來不是孤立存在的變量,而是構成非對稱機會的「雙螺旋」。

一方面,S 2 F 模型從程序性通貨緊縮出發,以數學公式刻畫了稀缺性對長期價格的拉升力量;

另一方面,網路效應則以鏈上數據和用戶成長為依據,展示了比特幣作為「數位網路」的真實需求基礎。

在這樣的結構中,價格與價值的錯配越發清晰──這恰恰就是價值投資者所期待的時刻:當情緒低迷、價格低於綜合估值模型所示,非對稱性的機會窗口便悄然開啟。而這也引出了我們真正需要討論的問題:價值投資的本質,而正是去尋找這種被情緒低估、被時間修正的非對稱機會?

3. 價值投資的本質,就是尋找非對稱性?

價值投資的核心,從來不只是「買便宜的東西」,而是建立在一個更根本的邏輯基礎之上:在價格和價值之間的錯位中,尋找風險有限而潛在回報巨大的非對稱結構。

這就是價值投資與趨勢投資、動量交易、技術博弈的本質差異。

趨勢投資依賴市場慣性,投機交易押注短期波動,而價值投資則是在市場情緒極度偏離理性判斷的時刻,靜下心來評估資產的長期價值,並在價格大幅低於該價值時果斷買入,等待市場回歸理性。這種方式之所以奏效,正是因為它背後建立了一個天然的非對稱結構:你所承受的最壞結果是可控的虧損,而你獲得的最優結果卻往往遠超預期。

如果我們仔細檢視價值投資的邏輯會發現,它不是一種具體的操作方法,而是一種基於機率與失衡的結構性思考。

投資人之所以要分析「安全邊際」,是為了評估最壞情況下的下行空間;

之所以要研究「內在價值」,是為了明確目標價格回歸的可能性與空間;

而之所以要「耐心持有」,則是因為非對稱結構的回報往往需要時間來兌現。

這一切都不是為了追求完美的預測能力,而是為了在一系列不確定性中建立一套「下注結構」——當你判斷正確時,收穫遠遠大於你判斷錯誤時的損失,這正是非對稱性投資的本質。

很多人誤解價值投資為保守、遲鈍、低波動,其實恰恰相反。真正的價值投資並不意味著「低收益、低風險」,它意味著用可控的風險去換取高度不對稱的回報空間。無論是早期投資亞馬遜的股東,或是熊市中悄悄買入比特幣的長期主義者,本質上都在做同一件事:當大多數人低估某項資產的未來,而價格又因為情緒、政策或誤解被壓到極端區間時,他們在悄悄佈局。

從這個角度看:

價值投資不是過去某種「便宜買進、分紅拿穩」的古老策略,而是所有真正追求非對稱回報結構投資者的共通語言。

它強調的不僅是認知能力,更是情緒控制力、風險意識和對時間的信念。它不需要你比別人更聰明,只需要你在別人瘋狂時保持冷靜,在別人逃跑時敢於下注。

因此,了解價值投資與非對稱性的深層關係,也理解了為什麼比特幣,儘管形式不同於傳統資產,但卻可以被嚴肅的價值投資方法所擁抱。它的波動,不是敵人,而是禮物;它的恐慌,不是風險,而是定價失誤;它的非對稱性,是時代稀缺的資產重估機會。而真正的價值投資者,正在等待下一個這樣的機會,在靜水深流中悄悄布陣。

4. 如何利用非對稱性投資比特幣?

在了解比特幣內在價值的來源,在意識到市場波動會創造出價格低於價值的機會之後,接下來的問題是:身為一般投資者,我們該如何實踐比特幣的價值投資?

這裡要強調的是,價值投資並非追求「抄底」,也就是試圖買在價格的最低點,這是極其困難甚至不可能的任務。價值投資的核心在於,當價格進入你判斷的、明顯低估的「價值區域」時,開始分批、有紀律地買入,並耐心持有,等待價值的回歸和成長。

對於比特幣這種高波動性資產,以下是一些簡單而實用的價值投資策略:

4.1 定期定額投資(Dollar-Cost Averaging, DCA)

這是最基礎、最適合多數人的策略。 DCA 指的是固定的時間間隔(例如每週、每月),投入固定的金額購買比特幣,無論當時的價格是高是低。

優勢:

攤平成本: 在價格高位時買入較少數量,在價格低位時買入較多數量,長期下來,你的平均持倉成本會被拉低,低於持續上漲過程中的市場均價。

克服情緒: DCA 是一種紀律性的投資方式,可以幫助你避免因市場短期的漲跌而產生追漲殺跌的衝動。你只需要按計劃執行,無需為主觀判斷和擇時而焦慮。

簡單易行: 不需要複雜的分析和頻繁的操作,適合沒有太多時間精力研究市場的投資者。

關於DCA,我曾經在《比特幣:長期主義者的終極避險方案》有過詳細的闡述,如果你還有疑問建議你認真看一下。

4.2 結合市場情緒指標進行動態調整:恐懼與貪婪指數(Fear Greed Index)

在DCA 的基礎上,如果你希望稍微提高投資的效率,可以引入市場情緒指標作為輔助判斷。其中,「加密貨幣恐懼與貪婪指數」(Crypto Fear Greed Index)是一個廣受關注的指標。

該指數綜合了市場波動性、交易量、社群媒體情緒、市場主導地位、研究數據等多個因素,以0-100 的數值來衡量當前市場的整體情緒:

0-25: 極度恐懼(Extreme Fear)

25-45: 恐懼(Fear)

45-55: 中性(Neutral)

55-75: 貪婪(格德)

75-100: 極度貪婪(Extreme Greed)

價值投資的逆向思考告訴我們,「在別人恐懼時貪婪,在別人貪婪時恐懼」。因此,我們可以將恐懼與貪婪指數融入DCA 策略:

基礎定投: 維持每月/ 每週的常規定投計劃不變。

恐懼時加碼: 當指數進入「極度恐懼」區間(例如低於20 或15)時,意味著市場情緒極度悲觀,價格可能被嚴重低估。此時,可以在常規定投之外,額外增加一筆投資。

貪婪時謹慎/ 減碼(可選): 當指數進入“極度貪婪”區間(例如高於80 或85)時,意味著市場情緒過熱,風險積聚。此時,可以選擇暫停定投,甚至考慮分批賣出部分獲利,鎖定利潤。

4.3 重要提示

永遠不要投入超過你能承受損失的資金。比特幣仍然是一種高風險資產,價格可能歸零(儘管隨著其發展,這種可能性正在降低,但理論風險始終存在)。合理分配資產,比特幣在你總投資組合中的佔比應與你的風險承受能力相符。但,比特幣也是風險最低的加密貨幣,所以在你的所有加密資產中應該佔有主導地位。我的資產組合是-比特幣: 以太幣: 其他= 5 : 3 : 2 。

採用DCA 或結合情緒指標的動態DCA 策略,本質上是在實踐價值投資的核心原則:承認無法預測市場,利用市場的非理性波動,以紀律性的方式,在價格可能低於內在價值的區域積累資產。 記住:投資本不該成為你人生最重要的事,你犯不著為此而寢食難安。

結語

比特幣不是你逃避現實的賭桌,它是你重新理解現實的註腳。

在這個充滿不確定性的世界裡,我們常常誤以為安全是穩定、避險、遠離波動。但真正的安全,從來不是避開風險,而是理解風險、駕馭風險──並在所有人轉身逃離時,能看見那塊埋在沙下的價值基石。

這就是價值投資的真正本質:在情緒錯位中,尋找認知鑄就的非對稱性結構;在週期最深的谷底,悄悄買進那些被市場遺忘、但終將歸位的籌碼。

而比特幣,作為一個在演算法中寫入稀少、在網路中演化價值、在恐慌中反覆重生的金融物種,正是這種非對稱性最純粹的呈現。它的價格,也許永遠不平靜;但它的邏輯,卻一以貫之:稀缺性是下限,網絡是上限,波動是機會,時間是槓桿。

你永遠無法精準抄底比特幣,但你可以穿越一個又一個週期,不斷以合理的價格,買入被市場誤解的價值。不是因為你有神奇的判斷力,而是因為你擁有一種更高階的思維方式——你相信:最好的下注,是當別人轉身離場時,把籌碼放在時間那一邊。

所以請記住這句話:

在非理性最深處下注的人,往往是最理性的人;而時間,是非對稱性最忠實的兌現者。

這場遊戲永遠屬於那些讀懂波動背後的秩序、看清崩潰背後邏輯的人。因為他們知道:世界不獎勵情緒,世界獎勵認知。而認知,最終都會被時間證明。