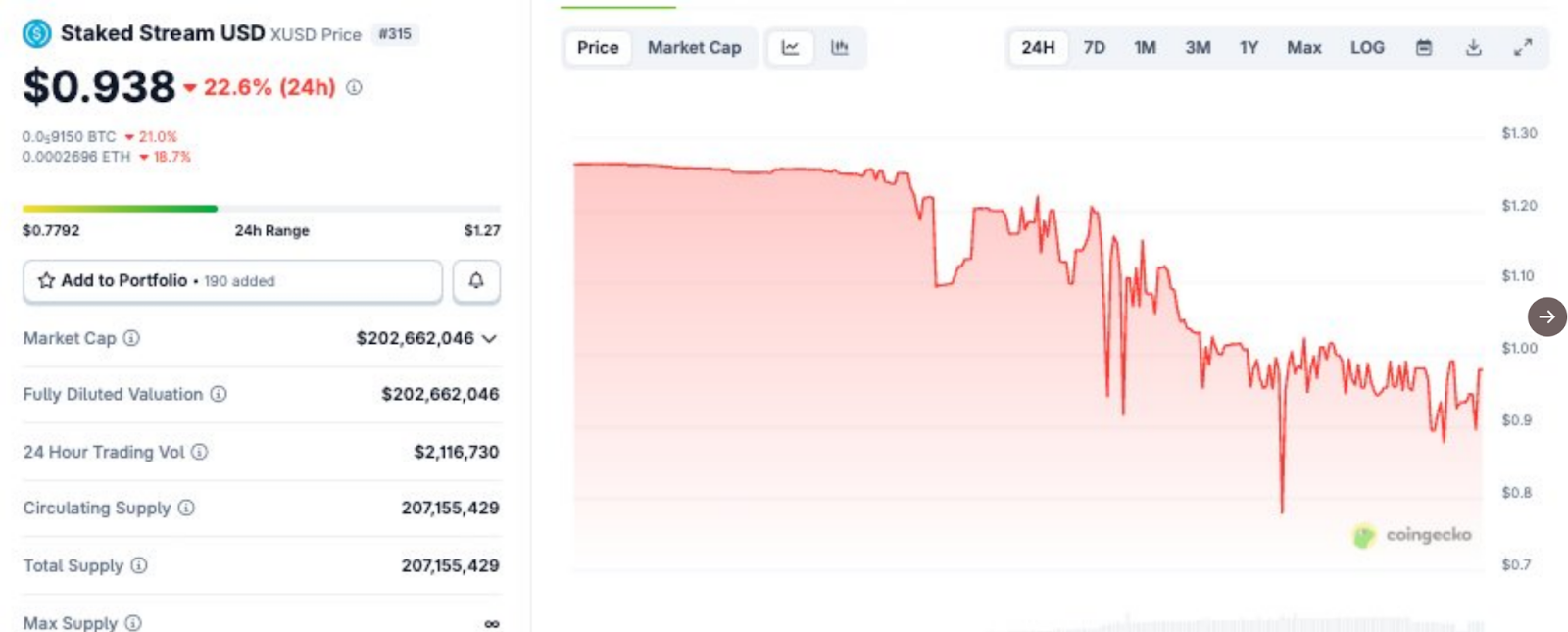

Stream Finance崩盤事件分析:一場3000萬美元危機的96小時處置

Stream Finance的崩盤並非個案。從10月29日首次出現異常訊號,到11月3日危機最終平息,這場持續96小時的風險處置暴露了當前DeFi生態的結構性脆弱。更值得關注的是,這次事件中不同參與者的因應方式,為理解DeFi風險管理的邊界提供了一個罕見的實戰樣本。

流動性枯竭:被低估的系統性風險

10月29日,Gearbox Protocol團隊成員Ilya Desyatnik注意到Plasma平台上Stream相關的可用流動性出現顯著下降。在鏈上借貸市場,流動性不足往往是連鎖反應的起點——當清算機制因缺乏對手方而失效時,整個系統的風險定價邏輯就會崩潰。更關鍵的問題在於Stream的融資結構:債務規模已達約2,400萬美元,但其資金取得方式在鏈上呈現出明顯的不透明特徵。對於任何經驗豐富的風險分析師而言,這些訊號足以觸發警報。但Invariant Group最初的選擇是透過談判解決問題,這種處理方式在傳統金融中或許合理,卻在高度非線性的DeFi環境中埋下了更大的隱患——時間成本在這個市場裡往往被嚴重低估。

從技術角度來看,DeFi協定的風險管理工具集自然受限。傳統金融機構可以依賴追加保證金、監管介入或場外協商來控制風險敞口,但去中心化協議必須透過預設的智慧合約機制執行所有操作。在這種限制下,風險管理的有效性高度依賴工具設計的前瞻性。在這次事件中,Ramping LT(線性清算閾值調整)機制展現了其實用價值:該機制不會立即觸發清算,而是逐步降低清算閾值,為借款人提供平倉窗口期,同時避免流動性枯竭時的恐慌性拋售。這種設計反映了對DeFi市場微觀結構的深入理解——即流動性本身俱有高度時變性,任何一刀切的清算策略都可能適得其反。若缺乏這類漸進式工具,10月30日的局面很可能演變為無解:Invariant若強制清算,可能面臨更大滑點損失;若繼續等待,則會完全喪失主動權。

多方博弈中的時間壓力與資訊不對稱

從10月29日到11月1日,Stream、Invariant Group以及其他參與者實際上正在進行一場關於時間價值的非對稱遊戲。 Stream的策略選擇暴露了典型的風險押注邏輯:在10月30日面對25%年化利率成本仍拒絕平倉,說明其內部判斷認為市場反彈的機率足以覆蓋延遲成本。這是一個極度危險的決策,因為在鏈上市場,一旦流動性消失,任何部位都可能瞬間失去退出通道。 Invariant Group則面臨更複雜的權衡。作為curator,他們需要在維護LP利益與保持協議中立性之間尋找平衡。 10月31日將配額限制調至零,並準備多套Ramping LT執行方案,標誌著其策略已從協商轉向強制執行階段。值得注意的是,這一轉變發生在Stream首次償還430萬美元之後——這筆部分償還既緩解了即時壓力,也為後續談判提供了心理籌碼。

而在這個過程中,持續的鏈上資料監控提供了決策的基礎支撐。 Gearbox團隊每小時追蹤DEX流動性變化、計算剩餘償還需求、評估清算可行性——這些看似技術性的工作,實際上構成了整個風險處置的資訊底層。作為使用Invariant市場的協議之一,Gearbox持續向curator提供數據分析和風險評估,雖然無權直接幹預curator的決策,但這種資訊支持在關鍵時刻幫助各方更準確地判斷情況。 11月1日成為真正的轉捩點。當Morpho Labs市場利率飆升至85%時,所有參與者都清楚博弈已經結束。在這個利率水準下,任何DeFi策略的預期收益都無法涵蓋借貸成本,繼續拖延只會加速資不抵債。 Stream最終選擇全額償還,雖然來源管道未公開披露,但從資金規模(超過2000萬美元)和調動速度(一天內完成)來看,背後必然涉及複雜的場外協調。 Invariant成員Prada在此過程中所扮演的作用,再次印證了一個常被忽視的事實:即使在去中心化系統中,人的判斷、談判能力和執行效率仍然是不可替代的。

結構性缺陷:當中心化定價遇上去中心化清算

11月3日Stream崩盤時,系統內僅剩約7萬美元的殘餘債務。從潛在的3000萬美元損失到最終的5萬美元壞賬,數字對比足夠鮮明。對Gearbox Protocol而言,這次事件的影響微乎其微,主要得益於早期預警和及時的風險隔離措施。但這7萬美元的處理過程暴露出更深層的系統性問題。 Invariant在最後時刻觸發了將LT調降至零的交易,但清算機制未能如預期運作:DEX流動性已經耗盡,而xUSD預言機價格仍維持在1.20,嚴重偏離實際市值。這種價格脫錨導致清算合約無法找到合理的對手方,最後Invariant不得不動用自有資金完成部分清算。

這個結局揭示了DeFi當前面臨的核心矛盾:當中心化組件(團隊控制的預言機、基於NAV的定價、中心化交易所資金池)嵌入去中心化協議時,兩種邏輯的衝突會在極端情況下被放大。 Stream的根本問題不在程式碼層面,而是在其營運架構——預言機價格更新依賴內部團隊判斷,資金可以在鏈上鏈下自由轉移,缺乏獨立的儲備審計機制。這些特徵使得外部分析師幾乎不可能透過鏈上資料準確評估其真實償付能力。 Ilya之所以能夠提前發出警告,是因為他關注的不僅是合約邏輯,更是整個資金流動的拓撲結構——這種風險識別能力目前仍高度依賴個人經驗,而非系統化的監控框架。

產業層面的啟示:工具、預警與結構性改革

這次事件為DeFi產業提供了幾個值得深入探討的方向。 curator工具體系的成熟度直接影響風險處置效率。模組化的風險管理架構(如將市場營運與風控工具分開)可能是未來協議設計的趨勢之一。 Gearbox作為無需許可的借貸基礎設施,採用的正是這種設計思路——協議本身不直接管理市場,而是為curator提供完整的風險管理工具箱,包括利率調整、清算閾值控制、資產禁入機制以及Ramping LT等漸進式清算工具。這種架構既能保持去中心化特性,又能引入專業化的風險管理能力。但這也帶來新的問題:curator的激勵機制是否與LP利益充分對齊?在極端情況下,curator是否有足夠的動力承擔聲譽成本來執行強硬措施?

預警機制的製度化同樣迫在眉睫。鏈上資料的透明性為即時監控提供了技術基礎,但目前這種監控高度依賴個體的主動關注。如果沒有10月29日的初次警告,後續的所有行動都可能延遲甚至缺失。產業需要建立更有系統的異常檢測框架,將流動性變化、債務集中度、資金流向等多維度指標納入自動化監控系統。混合模式資產的風險評估方法論亟待建立。隨著越來越多的DeFi產品引進CeFi元素(託管、合規、法幣通道),傳統的鏈上審計方式已經失效。如何在保持創新空間的同時,對這些混合型協議進行有效的盡職調查,是整個產業面臨的共同挑戰。或許需要引進類似傳統金融的分級揭露制度,要求混合型協議明確標註其中心化程度和關鍵風險點。

收益率與風險認知的錯配仍是根本問題。 Stream能在短時間內吸引2,400萬美元資金,說明市場對高收益的渴望遠超對風險的理性評估。在波動性極高、清算機制依賴即時流動性的環境中,25%的年化收益本應被視為警示訊號,而非投資機會。這種認知偏誤的修正,不僅需要投資人教育,更需要協議層面的透明度提升──讓風險定價更顯性化。

危機之後:成熟度的標誌不是避免失敗,而是控制損失

回顧整個事件,真正值得關注的不是Stream的失敗本身,而是風險成功地限制在可控範圍內的過程。從3000萬美元的潛在虧損到最終5萬美元的殘餘壞賬,這個結果既依賴於工具的完備性,也依賴於決策的時效性,當然也包含一定的運氣成分。這次事件既展現了現有風險管理機制的有效性,也揭露了許多短板-預警依賴個人而非系統、curator激勵機制尚不完善、混合型資產缺乏評估標準。 DeFi仍然是一個年輕的金融基礎設施實驗。協議設計的理性、市場參與者的非理性、監管真空下的灰色地帶,這些因素交織在一起,使得任何單一維度的改進都不足以根除系統性風險。真正的成熟標誌不是避免所有失敗,而是建立一套能夠在失敗發生時快速回應、有效隔離、控制損失的機制。

對市場參與者而言,這次事件的實踐意義在於:收益率背後的風險結構比收益率本身更重要;所謂的"去中心化協議"可能包含大量中心化組件,需要逐一識別;早期預警信號往往隱藏在流動性變化、資金流向等細節中,而非顯性的價格波動。在DeFi這個高速運轉的市場裡,96小時可能就是一場危機從萌芽到爆發的整個週期。能否在這個窗口期內做出正確判斷,往往決定了損失的量級。

- 核心观点:DeFi风险管理暴露结构性脆弱。

- 关键要素:

- 流动性枯竭引发2400万美元债务危机。

- 渐进式清算工具Ramping LT控制损失。

- 预言机价格脱锚暴露中心化组件风险。

- 市场影响:推动DeFi风控工具与预警机制升级。

- 时效性标注:中期影响