I. บทนำ

ตลาดสกุลเงินดิจิทัลในปี 2023 แสดงให้เห็นถึงปรากฏการณ์ที่ขัดแย้งกัน แม้ว่ากิจกรรมของนักลงทุนจะไม่ค่อยคึกคัก แต่ราคาในตลาดก็มีการเพิ่มขึ้นอย่างมีนัยสำคัญ ในขณะที่สถาบันการเงินส่วนใหญ่ระมัดระวังในการให้บริการผู้ใช้สกุลเงินดิจิทัล การยื่น ETF ล่าสุดถือเป็นความก้าวหน้าที่สำคัญในการปรับใช้พื้นที่สกุลเงินดิจิทัลของนักลงทุนสถาบัน หน่วยงานกำกับดูแลได้ออกคำเตือนเกี่ยวกับความเสี่ยงด้านตลาดและดำเนินมาตรการบังคับใช้ที่เกี่ยวข้อง อย่างไรก็ตาม แผนกตุลาการได้ตอบโต้การกำกับดูแลที่มากเกินไปนี้ ในเวลาเดียวกัน การอัพเกรด Ethereum ช่วยให้สามารถถอนสินทรัพย์ที่จำนำได้ ซึ่งจะส่งเสริมการเติบโตของจำนวน ETH ทั้งหมดที่ให้คำมั่นสัญญา

ในแง่ของแพลตฟอร์มบล็อกเชน Ethereum ยังคงรักษาความเป็นผู้นำในฐานะบล็อกเชนเลเยอร์ 1 และมุ่งเน้นไปที่การพัฒนากลยุทธ์การขยายขนาดโดยมี Rollup เป็นแกนหลัก ในเวลาเดียวกัน บล็อกเชนที่แข่งขันกัน เช่น Solana, Avalanche และ Cosmos ได้ค่อยๆ ขยายส่วนแบ่งตลาดผ่านกลยุทธ์การขยายที่เป็นเอกลักษณ์ของตนเอง ด้วยแนวทางบูรณาการของ Solana ซึ่งบรรลุผลลัพธ์ที่สำคัญภายในสิ้นปีนี้

ในด้านแอปพลิเคชันออนไลน์ แม้ว่าการให้กู้ยืมแบบบลูชิปและโปรโตคอลการซื้อขายจะดำเนินการอย่างต่อเนื่อง แต่ผู้ให้บริการเดิมพันสภาพคล่องเช่น Lido ก็ครองตลาด DeFi ประสบความสำเร็จในการพัฒนาที่สำคัญในด้านต่าง ๆ เช่น โทเค็นของสินทรัพย์ทางกายภาพ ตลาดโทเค็นที่ไม่สามารถเข้ากันได้ (NFT) เผชิญกับการแข่งขันที่รุนแรง นำไปสู่การสูญเสียส่วนแบ่งการตลาดอย่างมีนัยสำคัญสำหรับแพลตฟอร์มเช่น OpenSea ในขณะที่การเปิดตัว Ordinals บนเครือข่าย Bitcoin ได้กระตุ้นการเติบโตของ NFT และโทเค็น meme นอกจากนี้ การเพิ่มขึ้นของโปรโตคอลโซเชียลแบบกระจายอำนาจถือเป็นการประกาศยุคใหม่ในการพัฒนาแอปพลิเคชันบล็อกเชน

ในปีที่ขัดแย้งกันนี้ อุตสาหกรรมบล็อกเชนได้เห็นนวัตกรรมและการเติบโตที่น่าสนใจมากมาย บทความนี้จะนำเสนอการวิเคราะห์เชิงลึกเกี่ยวกับการพัฒนาหลักและแนวโน้มหลักของอุตสาหกรรมบล็อกเชนในปีนี้ ทำให้ผู้อ่านได้รับมุมมองอุตสาหกรรมที่ครอบคลุมและลึกซึ้ง

2. แพลตฟอร์มบล็อคเชนและการขยายตัว

(1) ชั้นที่ 1

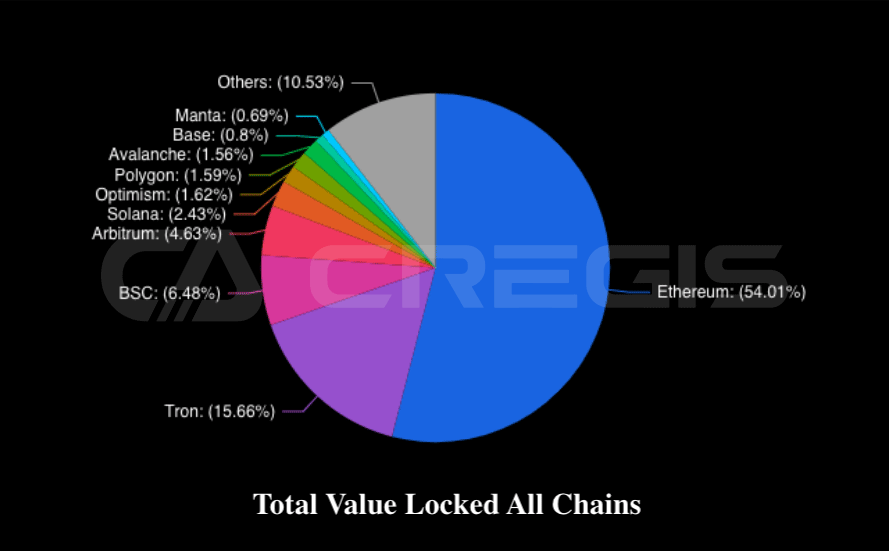

ในปี 2023 Ethereum ยังคงเป็นผู้นำตลาดในเครือข่ายเลเยอร์ 1 ที่ใช้สัญญาอัจฉริยะ ไม่ว่าจะในแง่ของมูลค่ารวมที่ถูกล็อค (TVL) ปริมาณธุรกรรม หรือค่าธรรมเนียมการทำธุรกรรม Ethereum ครองตำแหน่งที่โดดเด่นเมื่อเทียบกับเครือข่าย Layer 1 ที่ใช้สัญญาอัจฉริยะอื่นๆ เมื่อดูที่ระดับค่าธรรมเนียมการทำธุรกรรม เราสามารถวัดความต้องการของผู้ใช้สำหรับเครือข่ายบล็อกเชนที่แตกต่างกันได้ เป็นที่ชัดเจนว่าในปี 2023 ความต้องการส่วนใหญ่มุ่งเน้นไปที่เครือข่าย Ethereum ซึ่งเห็นได้จากค่าธรรมเนียมการทำธุรกรรมที่สูงขึ้น

(ที่มา: DefiLlama)

เครือข่ายตรอนและ BNB

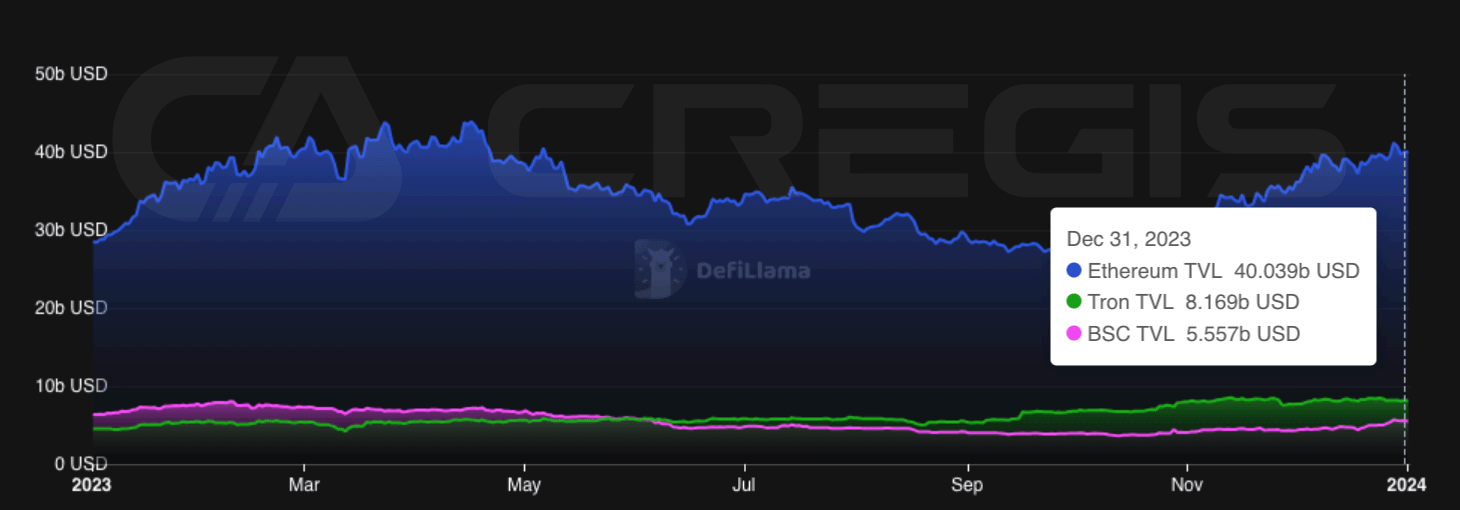

ในปี 2023 คู่แข่งหลักของ Ethereum ประสบกับการเปลี่ยนแปลงที่สำคัญบางประการ ตั้งแต่ต้นปีถึงสิ้นปี มูลค่ารวมของการล็อค (TVL) ของ Tron เพิ่มขึ้นประมาณ 100% ในขณะที่ TVL ของ BNB Chain ลดลงประมาณ 38% ในช่วงเวลาเดียวกัน การเปลี่ยนแปลงเหล่านี้มีสาเหตุหลักมาจากผลกระทบของปัจจัยทางเศรษฐกิจมหภาคและเหตุการณ์ด้านกฎระเบียบ ตัวอย่างเช่น การเติบโตของ TVL ของ Tron สาเหตุหลักมาจากแนวโน้มของผู้ใช้ Stablecoin ที่เปลี่ยนจาก USDC และ BUSD เป็น USDT ในขณะที่การลดลงของ TVL ของ BNB Chain นั้นเกี่ยวข้องกับนโยบายการกำกับดูแลของตลาด

(ที่มา: DeFiLlama)

ในปี 2023 เมื่อผู้ใช้ Stablecoin เปลี่ยนจาก USDC เป็น USDT ส่วนแบ่งของ Ethereum ในตลาด Stablecoin ก็ลดลง และด้วยเหตุนี้ Tron จึงมีส่วนแบ่งตลาดมากขึ้น ภายในเดือนธันวาคมปี 2023 ส่วนแบ่งของ Ethereum ของอุปทาน Stablecoin ทั้งหมดลดลงเหลือ 51.6% จาก 62.1% เมื่อต้นปี

ในขณะเดียวกัน BNB Chain ต้องเผชิญกับปัญหาด้านกฎระเบียบหลายประการในปี 2566 รวมถึงการฟ้องร้องจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) และสำนักงานคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) นอกเหนือจากการระงับ Binance USD (BUSD) แล้ว อุปทานของ stablecoin บน BNB Chain ยังคงลดลงอย่างต่อเนื่อง ภายในเดือนพฤศจิกายน ปัญหาด้านกฎระเบียบรอบ ๆ Binance ได้รับการแก้ไข ส่งผลให้ CEO Changpeng Zhao (CZ) เข้าสู่ข้อตกลงกับสหรัฐอเมริกาและลาออก ตั้งแต่ต้นปี 2023 จนถึงสิ้นปี มูลค่าตลาดของ BNB ลดลงมากกว่า 4.5 พันล้านดอลลาร์

โซลานาและเซเลสเทีย

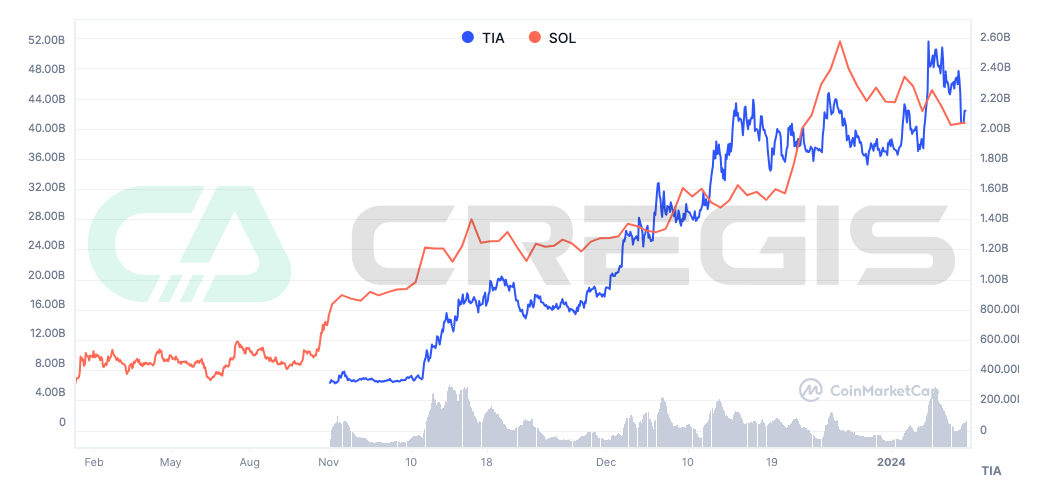

หนึ่งในจุดยอดนิยมของตลาดในปี 2566 คือโซลูชันการขยายบล็อกเชนที่ตรงกันข้ามกันสองรายการ: แบบโมดูลาร์และบูรณาการ การประเมินราคาตลาดโทเค็นของเครือข่ายเลเยอร์ 1 สะท้อนถึงความสมบูรณ์ของระบบนิเวศ ดังที่เราสังเกตได้จากราคาในอดีตของตัวแทนบล็อกเชนแบบแยกส่วนและแบบรวม Celestia (TIA) และ Solana (SOL) บล็อกแบบแยกส่วน มูลค่าตลาดของ chain Celestia เพิ่มขึ้น ประมาณ 300% ภายในหนึ่งเดือนหลังจากเปิดตัวโทเค็น TIA ในเดือนพฤศจิกายน และมูลค่าตลาดของบล็อกเชนแบบบูรณาการ Solana (SOL) เพิ่มขึ้นประมาณ 800% ในปี 2566

(ที่มา: CoinMarketCap)

แนวโน้มที่โดดเด่นที่สุดประการหนึ่งในปี 2023 คือการฟื้นตัวของ Solana ทั้งในแง่ของการประเมินมูลค่าและการยอมรับของตลาดต่อแนวทางการปรับขนาดแบบบูรณาการ ในบรรดาโปรโตคอลสัญญาอัจฉริยะที่มีการล็อกมูลค่ารวมสูงสุด (TVL) โซลานามีความโดดเด่นในการใช้สภาพแวดล้อมการดำเนินการแบบกำหนดเอง นั่นคือ Solana Virtual Machine (SVM) ซึ่งช่วยให้เครือข่ายสามารถดำเนินธุรกรรมแบบคู่ขนานได้ เพื่อให้บรรลุปริมาณงานและความสามารถในการปรับขนาดที่สูงในขณะที่ลดต้นทุนของผู้ใช้ เครื่องมือตรวจสอบความถูกต้องของ Solana จะต้องสามารถประสานงานกับเครื่องมือตรวจสอบความถูกต้องอื่นๆ ในเครือข่ายเพื่อทำงานประมวลผลที่ซับซ้อนให้เสร็จสมบูรณ์ได้ นี่เป็นเพราะชุดของเทคโนโลยีที่ปรับแต่งเอง เช่น กลไกการซิงโครไนซ์ Proof of History และโปรโตคอลการแพร่กระจายบล็อก Turbine ซึ่งทั้งหมดนี้ส่งผลให้เครื่องมือตรวจสอบความถูกต้องของ Solana มีข้อได้เปรียบเหนือเครือข่ายเลเยอร์ 1 (L1) อื่น ๆ

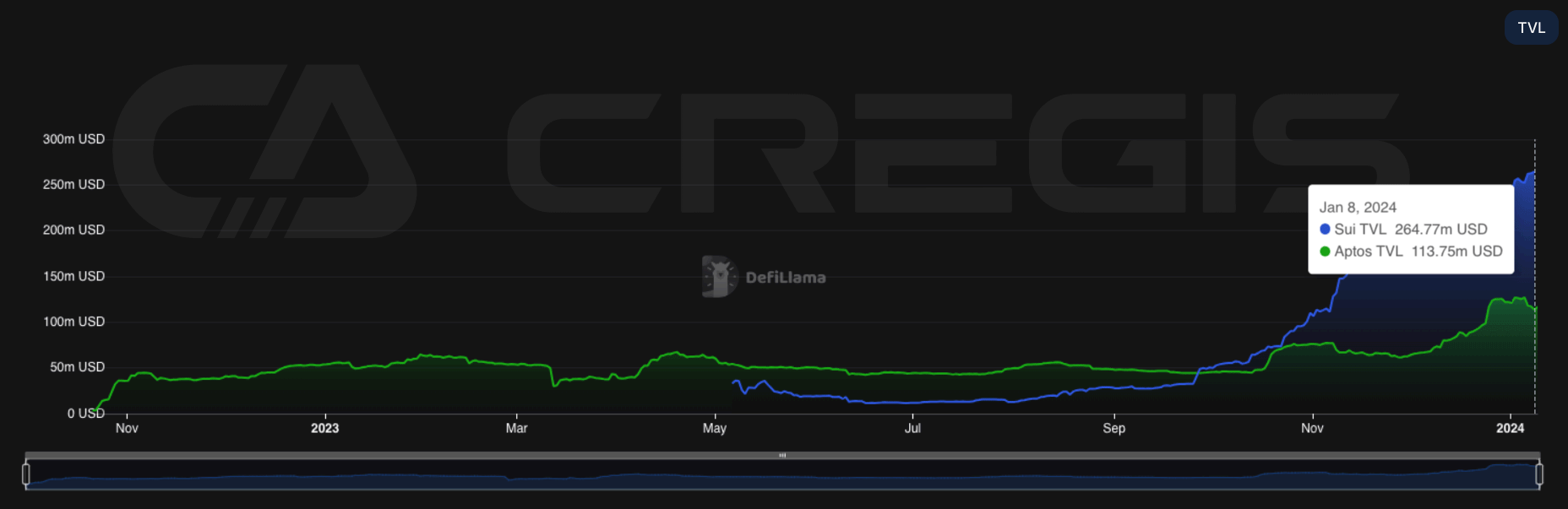

ซุยและแอปทอส

ในปี 2023 Solana กลายเป็นหนึ่งในบล็อกเชนสถาปัตยกรรมบูรณาการที่ใช้กันอย่างแพร่หลายที่สุด ในช่วงสองปีที่ผ่านมา บล็อกเชนในเลเยอร์ 1 จำนวนหนึ่งได้เริ่มปรากฏให้เห็นซึ่งใช้สถาปัตยกรรมแบบรวมและเปิดใช้งานการดำเนินการแบบขนานด้วยต้นทุนที่ต่ำ ในหมู่พวกเขา Aptos และ Sui มีความชัดเจนเป็นพิเศษ ทั้งสองแพลตฟอร์มได้มาจากโครงการ Metas Diem และใช้ Move virtual machine เป็นสภาพแวดล้อมในการดำเนินการ ณ เดือนธันวาคม 2023 ค่าล็อครวม (TVL) ของทั้งสองเชนจะอยู่ที่ประมาณ 377 ล้านดอลลาร์

โดยเฉพาะอย่างยิ่ง Sui มีการเติบโตที่รวดเร็วกว่าเมื่อเทียบกับ Aptos ในปีที่ผ่านมา โดยมี TVL เกือบสองเท่าของ Aptos ณ สิ้นเดือนธันวาคม แนวโน้มในปี 2566 แสดงให้เห็นว่าสถาปัตยกรรมบูรณาการเลเยอร์ 1 บล็อกเชนอาจมีบทบาทสำคัญมากขึ้นในด้านแพลตฟอร์มสัญญาอัจฉริยะ อย่างไรก็ตาม แพลตฟอร์มเกิดใหม่เหล่านี้ยังคงมีหนทางอีกยาวไกลก่อนที่จะสามารถก้าวข้ามความเหนือกว่าของ EVM (Ethereum Virtual Machine)

(ที่มา: DeFiLlama)

จักรวาลและหิมะถล่ม

นับตั้งแต่ก่อตั้ง ชุมชน Cosmos ได้นำแนวคิดเรื่องโมดูลาร์มาใช้มาโดยตลอด การเปิดตัวบล็อกเชนใหม่ในระบบนิเวศ Cosmos นั้นง่ายกว่าที่อื่น ต้องขอบคุณโครงสร้างพื้นฐานและเครื่องมือดั้งเดิม เช่น โปรโตคอล Blockchain Communication (IBC) และ Cosmos SDK นักพัฒนาสามารถปรับแต่งพารามิเตอร์ของลูกโซ่ได้ตามความต้องการ เช่น อัตราเงินเฟ้อ ระยะเวลาในการผูกมัดคำมั่นสัญญา รางวัลของผู้ตรวจสอบ พารามิเตอร์การลงคะแนนเสียงกำกับดูแล ฯลฯ ในเวลาเดียวกัน โปรโตคอล IBC สามารถตระหนักถึงการทำงานร่วมกันระหว่างเครือข่าย Cosmos ต่างๆ

ข้อได้เปรียบโดยธรรมชาติของบล็อกเชนแบบแยกส่วนนั้นมาจากการเสียความสนใจของผู้ใช้ที่กระจัดกระจายและสภาพคล่องระหว่างเครือข่ายของ Cosmos แม้ว่า IBC จะอนุญาตให้โอนสินทรัพย์ระหว่างเครือ Cosmos ได้ แต่สินทรัพย์เหล่านี้จะต้องผ่านช่องทาง IBC เดียวกัน ถ้าไม่เช่นนั้น สินทรัพย์เหล่านี้จะยังคงไม่สามารถทดแทนกันได้ ตัวอย่างเช่น ATOM ที่ส่งจาก Osmosis ไปยัง Canto ผ่าน IBC นั้นแตกต่างจาก ATOM ที่ส่งจาก Cosmos Hub ไปยัง Canto ดังนั้นในแง่ขององค์ประกอบและสภาพคล่อง ห่วงโซ่แอปพลิเคชันของ Cosmos ยังคงมีข้อเสียอยู่บ้างเมื่อเทียบกับบล็อกเชนเลเยอร์ 1 ทั่วไป

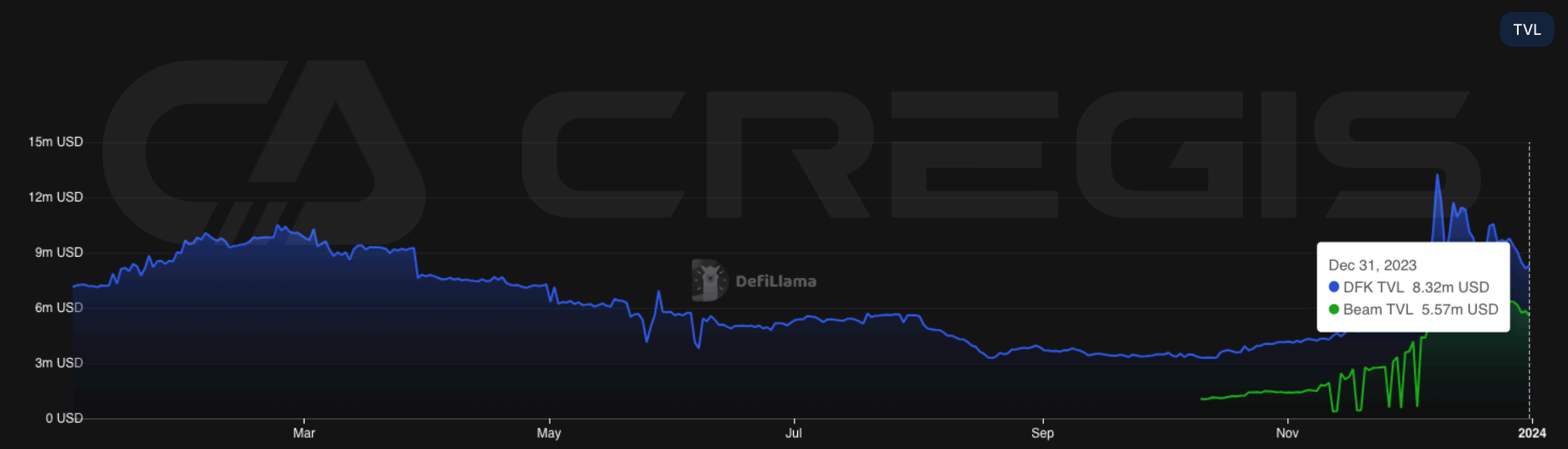

จำนวนซับเน็ตที่ใช้งานอยู่ในระบบนิเวศ Avalanche ยังคงเพิ่มขึ้นในปี 2023 แต่กิจกรรมผู้ใช้ยังคงต่ำเมื่อเทียบกับ Avalanche C-chain หลัก ภายในสิ้นปีนี้ ยอดรวม TVL ของเครือข่ายย่อยที่ใช้งานอยู่ 2 รายการ ได้แก่ DFK Chain และ Beam มีมูลค่าสูงถึงประมาณ 13.8 ล้านดอลลาร์

(ที่มา: DeFiLlama)

ซับเน็ต Avalanche และเครือข่าย Cosmos ที่เพิ่งเปิดตัวใหม่ เผชิญกับความท้าทายที่คล้ายกันในเรื่องความปลอดภัยทางไซเบอร์ ในระยะเริ่มแรก เครือข่ายเหล่านี้จำเป็นต้องสะสมเงินทุนให้เพียงพอเพื่อเป็นคูน้ำเพื่อป้องกันการโจมตีทางเศรษฐกิจ บน Avalanche ผู้ตรวจสอบความถูกต้องจะต้องเดิมพัน 2,000 AVAX ในราคาประมาณ 35 ดอลลาร์ต่อ AVAX อย่างไรก็ตาม ปัจจุบันซับเน็ต Avalanche ส่วนใหญ่มีเครื่องมือตรวจสอบความถูกต้องไม่เกิน 10 ตัว ในบรรดาเครือข่ายย่อยเหล่านี้ เครือข่ายย่อยที่ใหญ่ที่สุดคือเครือข่ายย่อย MELD ซึ่งมีผู้ตรวจสอบความถูกต้องเพียง 16 คน เครื่องมือตรวจสอบความถูกต้องจำนวนน้อยอาจส่งผลกระทบต่อความปลอดภัยและการกระจายอำนาจของเครือข่าย

(2) ชั้นที่ 2

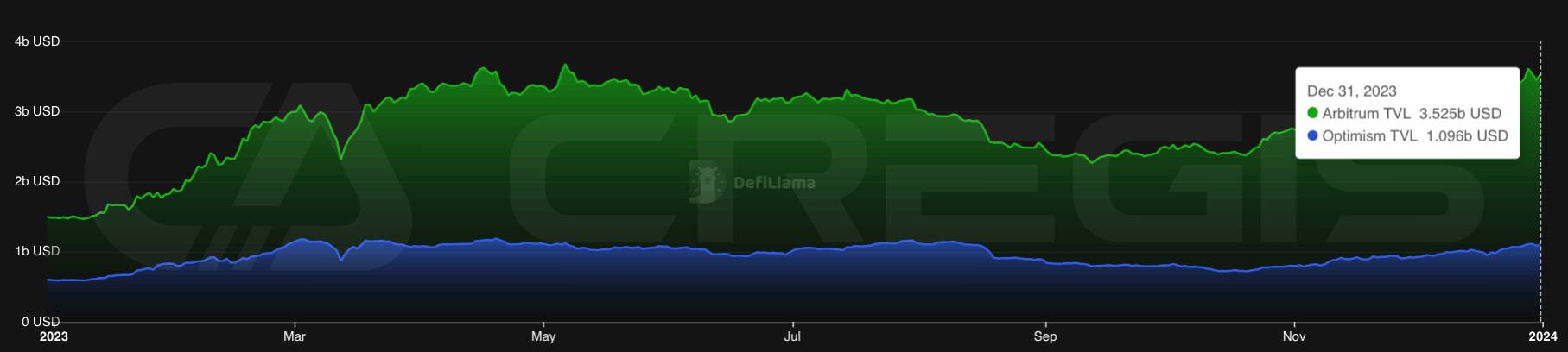

เนื่องจากความต้องการในการทำธุรกรรม Ethereum ยังคงเพิ่มขึ้น ปัญหาการขยายตัวจึงกลายเป็นเรื่องเร่งด่วนมากขึ้น ปัจจุบันความสามารถในการประมวลผลของ Ethereum อยู่ที่ประมาณ 15 ธุรกรรมต่อวินาที (tps) เห็นได้ชัดว่าปริมาณงานนี้ไม่สามารถตอบสนองความต้องการที่เพิ่มขึ้นสำหรับการใช้งานขนาดใหญ่ ข้อจำกัดนี้อาจกลายเป็นอุปสรรคสำคัญต่อการพัฒนา Ethereum ในอนาคต

ปัญหาการปรับขนาดของ Ethereum นั้นเป็นหัวข้อที่ถกเถียงกันอยู่เสมอ ปัญหาหลักอยู่ที่ทฤษฎีที่เรียกว่า สามเหลี่ยมที่เป็นไปไม่ได้ ซึ่งได้แก่ การกระจายอำนาจ ความปลอดภัย และความสามารถในการปรับขนาด ในเครือข่ายแบบกระจาย เป็นการยากที่จะปรับคุณลักษณะทั้งสามนี้ให้เหมาะสมในเวลาเดียวกัน และโดยปกติจะสามารถปรับให้เหมาะสมได้เพียงสองด้านเท่านั้น การเพิ่มความสามารถในการปรับขนาดมักต้องเสียสละบางอย่างในการกระจายอำนาจหรือความปลอดภัย อย่างไรก็ตาม ชุมชน Ethereum ระมัดระวังในการตัดสินใจเลือกทางเลือกนี้ และไม่เต็มใจที่จะเสียสละการกระจายอำนาจหรือความปลอดภัยอย่างง่ายดาย

(ที่มา: DeFiLlama)

วิธีการขยาย Ethereum นั้นส่วนใหญ่แบ่งออกเป็นสองประเภท: แบบออนไลน์และแบบออฟไลน์ การปรับขนาดแบบออนไลน์เกี่ยวข้องกับการปรับเปลี่ยนโปรโตคอล Ethereum หลัก ในขณะที่การปรับขนาดแบบออฟไลน์เกี่ยวข้องกับการสร้างโปรโตคอลและโครงสร้างพื้นฐานเพิ่มเติมที่อยู่ด้านบนของ Ethereum ปัจจุบันการขยายแบบ off-chain กำลังพัฒนาเร็วกว่าการขยายแบบ on-chain โดยเฉพาะอย่างยิ่งตั้งแต่ปี 2021 ถึงปี 2022 ส่วนใหญ่ โซลูชันการขยายเครือข่ายแบบออฟไลน์โดยพิจารณาจากการมองโลกในแง่ดีและภาพรวม ได้รับความสนใจอย่างต่อเนื่องในตลาดเงินร่วมลงทุน

(ที่มา: เดอะบล็อค)

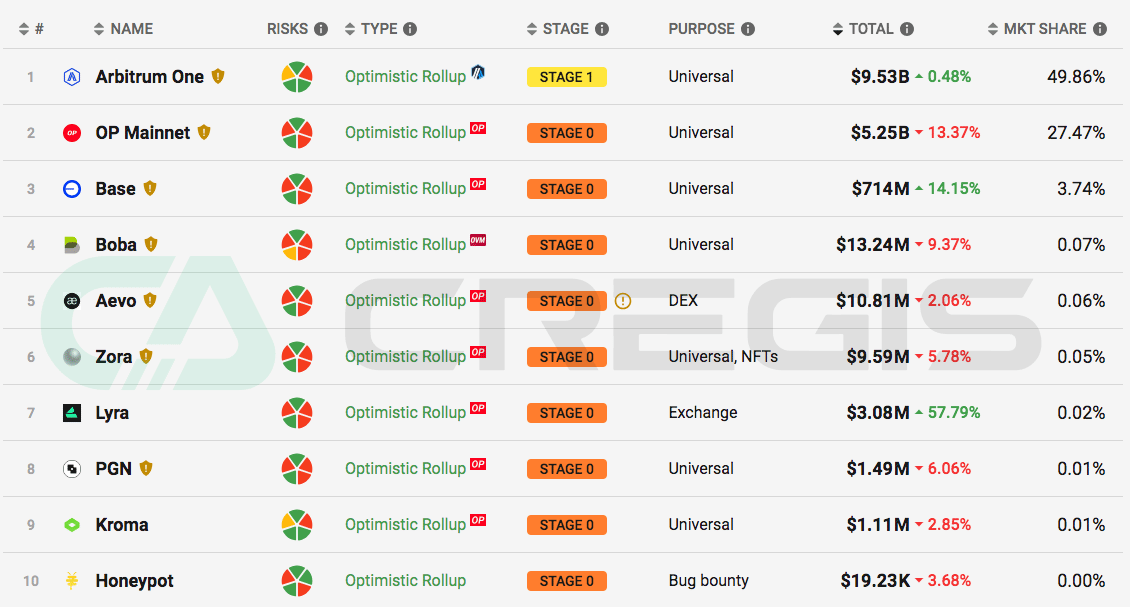

Optimistic Rollups

Arbitrum One

ในบรรดาสี่หมวดหมู่หลักในปัจจุบันของโซลูชันเลเยอร์ 2 ใน Ethereum นั้น Optimistic Rollups (OR) มีค่าล็อครวมที่ใหญ่ที่สุด (TVL) โดย TVL ของ Arbitrum One อยู่ในอันดับที่หนึ่ง แม้กระทั่งก่อนที่จะเปิดตัวโทเค็นการกำกับดูแล ARB Arbitrum One ก็เป็นแพลตฟอร์ม TVL Layer 2 ที่สูงที่สุดอยู่แล้ว หลังจากการเปิดตัวโทเค็น ARB สภาพคล่องมากกว่า 2 พันล้านดอลลาร์ได้ถูกนำเข้าสู่ระบบนิเวศของ Arbitrum One โดยมีการปลดล็อคโทเค็นประมาณ 1.25 พันล้านดอลลาร์แล้ว ซึ่งช่วยเสริมความแข็งแกร่งให้กับตำแหน่งผู้นำของ Arbitrum One ในบรรดาแพลตฟอร์ม Layer 2 ทั้งหมด

(ที่มา: l2 จังหวะ)

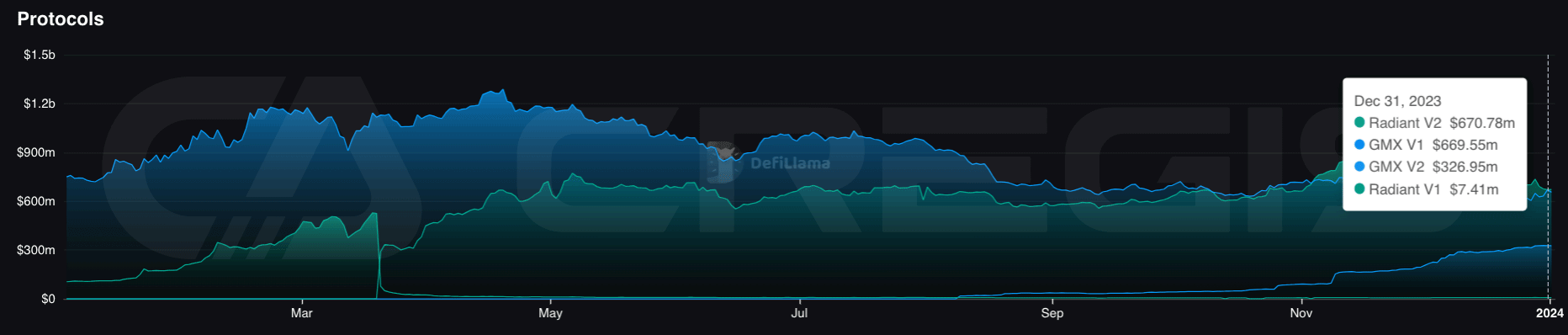

สภาพคล่องที่นำเสนอโดยโทเค็น ARB ได้อำนวยความสะดวกในการเติบโตของแอปพลิเคชันกระจายอำนาจ (Dapps) ของ Arbitrum One บนแพลตฟอร์ม Arbitrum One นั้น Dapp ที่มีมูลค่ารวมสูงสุดที่ถูกล็อค (TVL) จะถูกแลกเปลี่ยน GMX ตามมาอย่างใกล้ชิดด้วยแพลตฟอร์มการให้กู้ยืม Radiant แอพทั้งสองนี้ครองส่วนแบ่งตลาด TVL ส่วนใหญ่บน Arbitrum One

(ที่มา: DeFiLlama)

OP Mainnet

อันดับที่สองในกลุ่ม Optimistic Rollups (OR) โดย Total Value Locked (TVL) คือ OP Mainnet ซึ่งเดิมชื่อ Optimism ซึ่งมีสินทรัพย์มากกว่า 3.4 พันล้านดอลลาร์ โทเค็นการกำกับดูแลของ OP Mainnet OP ออกอากาศในเดือนพฤษภาคม 2022 หนึ่งปีก่อนที่ Arbitrum One จะออกอากาศ แม้ว่า TVL ของ OP Mainnet จะเติบโตในอัตราที่ช้ากว่า Arbitrum One แต่แนวโน้มการเติบโตกลับมีเสถียรภาพมากขึ้น

ในเดือนกรกฎาคม ปี 2023 ขณะที่ WorldCoin เปิดตัวโทเค็น WLD บน OP Mainnet TVL ของเครือข่ายก็เพิ่มขึ้นอย่างมาก WorldCoin ก่อตั้งโดย Sam Altman ผู้ร่วมก่อตั้ง OpenAI เพื่อสร้างข้อมูลประจำตัวดิจิทัลและเครือข่ายทางการเงินที่ใหญ่ที่สุด WLD airdrop มีวัตถุประสงค์เพื่อเป็นแนวทางในการเติบโตของเครือข่ายและจูงใจผู้ใช้ใหม่ให้สมัครใช้งานแอปพลิเคชัน จนถึงปัจจุบัน มีผู้ใช้มากกว่า 700,000 รายที่ได้รับการแจก Airdrops ของ WLD

(ที่มา: DeFiLlama)

เหตุการณ์สำคัญในการพัฒนาที่สำคัญสำหรับ OP Mainnet คือ OP Stack แบบโอเพ่นซอร์สในเดือนสิงหาคม 2022 OP Stack เป็นสแต็กการพัฒนาที่ขับเคลื่อน OP Mainnet ซึ่งสร้างและดูแลโดย Optimism Collective OP Stack เวอร์ชันปัจจุบันหรือที่รู้จักในชื่อ Optimism Bedrock ช่วยให้นักพัฒนาสามารถพัฒนาโครงการโรลอัพในแง่ดีของตนเองได้โดยใช้เทคโนโลยีเดียวกับ OP Mainnet

ด้วยโอเพ่นซอร์สของ OP Stack หลายโครงการที่พัฒนาโดยใช้ OP Stack ได้ถือกำเนิดขึ้น โดยโครงการที่โดดเด่นที่สุดคือ Base mainnet ที่เปิดตัวโดย Coinbase ในเดือนสิงหาคม 2023 Base มีเป้าหมายเพื่อให้บริการแอปพลิเคชันแบบกระจายอำนาจ (Dapp) เพื่อแลกเปลี่ยนผู้ใช้ ฐานได้เติบโตอย่างรวดเร็วจนกลายเป็นเครือข่ายเลเยอร์ 2 ที่ใหญ่เป็นอันดับสามในแง่ของมูลค่ารวมที่ถูกล็อค (TVL)

(ที่มา: l2 จังหวะ)

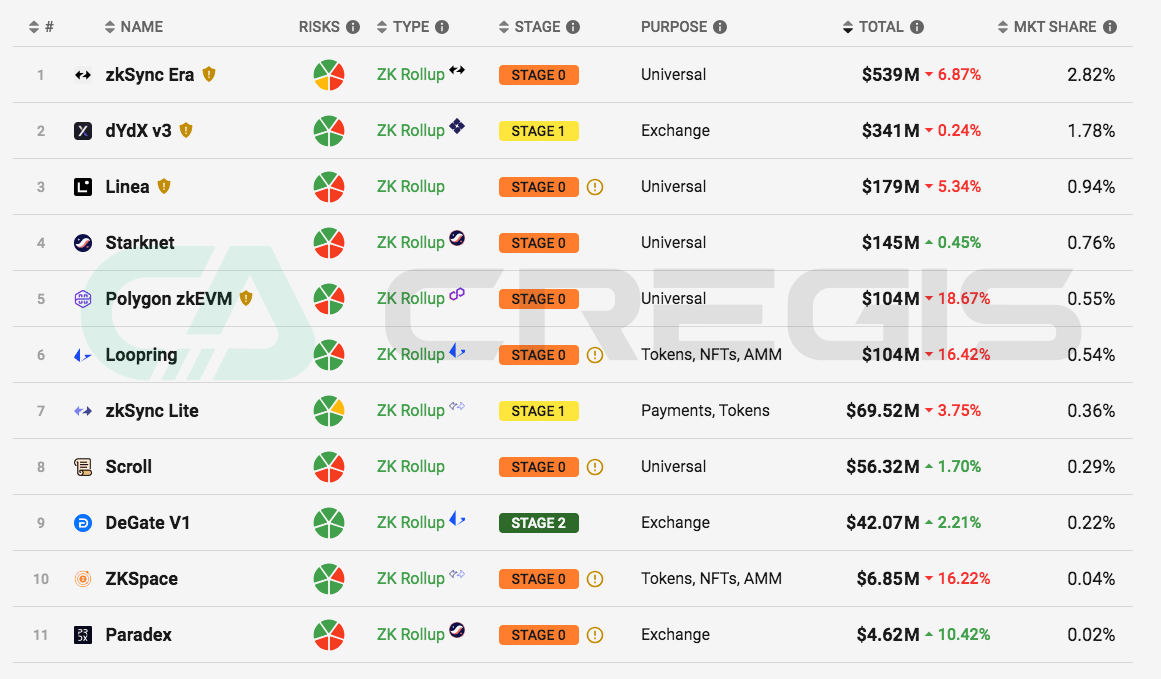

Zero-Knowledge Rollups

ใน Zero-Knowledge Rollups (ZKR) ขณะนี้ไม่มีผู้นำที่ชัดเจน แม้ว่าส่วนแบ่ง TVL ของ dYdX ก่อนหน้านี้จะครองอันดับหนึ่งในกลุ่ม ZKR แต่ตอนนี้ได้เริ่มเปลี่ยนไปใช้ Layer 1 Cosmos แล้ว TVL ปัจจุบันของ zkSync Era และ Starknet ใน ZKR อยู่ที่ 539 ล้านดอลลาร์ และ 145 ล้านดอลลาร์ ตามลำดับ แม้ว่า zkSync Era จะมี TVL ที่สูงกว่า Starknet อย่างเห็นได้ชัด แต่ส่วนหนึ่งของ TVL ก็มาจาก zkStnc Lite ดั้งเดิม

(ที่มา: l2 จังหวะ)

Rollups as a Service

เมื่อระบบนิเวศของ Rollup เติบโตเต็มที่ เราก็เริ่มเห็นว่า Rollup ถูกใช้เป็นเครื่องมืออเนกประสงค์มากกว่าที่จะเป็นเพียงวิธีการปรับขนาด แอปพลิเคชันที่ต้องการมีเลเยอร์การดำเนินการแบบกำหนดเองสามารถเลือกที่จะเปิดตัวโรลอัปของตนเอง โดยต้องเสียสละการกระจายอำนาจและความปลอดภัยในระดับหนึ่งเพื่อให้ได้พื้นที่บล็อกที่เพียงพอ ตามความต้องการนี้ แอปพลิเคชัน Rollups-as-a-Service (RaaS) ก็เริ่มปรากฏให้เห็น ซึ่งช่วยให้นักพัฒนาแอปพลิเคชันแบบกระจายอำนาจ (dapp) มีความสามารถในการเปิดตัวชุดรวมอัปเดตใหม่เพื่อการปรับใช้ได้อย่างรวดเร็ว ตัวอย่างที่โดดเด่น ได้แก่ Altlayer ซึ่งเป็นเฟรมเวิร์ก RaaS ที่เน้นไปที่ Ethereum Virtual Machine (EVM) และ dYmension ซึ่งเป็นเฟรมเวิร์ก RaaS ที่เน้นที่ Cosmos

Layer 3

ปัจจุบันเครือข่ายเลเยอร์ที่สอง (Layer 2) กำลังเริ่มทดลองเทคโนโลยีเลเยอร์ที่สาม (Layer 3) เช่นกัน ตัวอย่างเช่น ทั้ง Starknet และ zkSync Era ได้กล่าวถึงในทางทฤษฎีแล้ว พวกเขาสามารถสร้างเครือข่ายชั้นที่สามที่ด้านบนของโครงสร้างพื้นฐานชั้นสองที่มีอยู่ โดยใช้ประโยชน์จากการพิสูจน์ความถูกต้องแบบเรียกซ้ำ อย่างไรก็ตาม โซลูชันเหล่านี้ไม่ได้มีความสำคัญในขณะนี้ เนื่องจากทั้ง Starknet และ zkSync Era มุ่งเน้นไปที่การพัฒนาเทคโนโลยีเลเยอร์ที่สอง นอกจากนี้ การใช้เทคโนโลยีชั้นที่สามได้รับการออกแบบมาเพื่อให้นักพัฒนาปรับใช้สภาพแวดล้อมการดำเนินการที่ปรับแต่งได้อย่างรวดเร็ว คล้ายกับบริการที่ Rollups-as-a-Service (RaaS) มอบให้

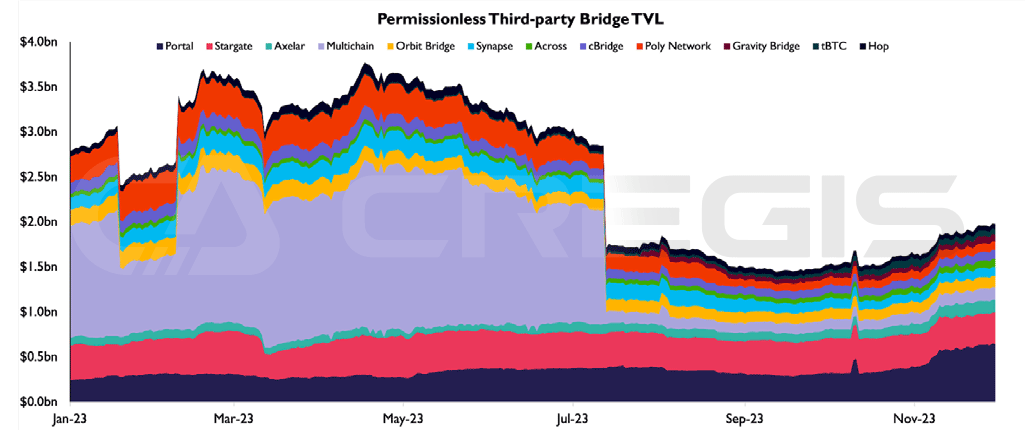

(4) สะพานข้ามโซ่

ในขณะที่ Multichain ประสบกับปัญหาด้านความปลอดภัยในเดือนกรกฎาคม เทคโนโลยีการเชื่อมโยงยังคงรักษาความสำคัญไว้ตลอดปี 2023 โดยเฉพาะอย่างยิ่งพอร์ทัลบริดจ์ซึ่งใช้กลไกการล็อคและการหล่อ ได้เติบโตอย่างต่อเนื่องและกลายเป็นแพลตฟอร์มการเชื่อมโยงข้ามสายโซ่ที่มีค่าล็อคทั้งหมดสูงสุด (TVL) ปัจจัยขับเคลื่อนสำคัญของการเติบโตนี้คือการฟื้นตัวของ Solana ในไตรมาสที่ 4 ซึ่งทำให้ Portal เป็นประตูหลักสู่ระบบนิเวศของ Solana

นอกจากนี้ การเชื่อมโยง Stargate ที่ใช้เทคโนโลยี LayerZero และโมเดล Capital Pool ได้ติดตามอย่างใกล้ชิด และกลายเป็นแพลตฟอร์มการเชื่อมโยงข้ามสายโซ่ที่ใหญ่เป็นอันดับสอง โดยที่ Total Value Lock (TVL) ยังคงมีเสถียรภาพ ตลอดปี 2023 ระบบนิเวศแบบ Cross-chain มีแนวโน้มการเติบโต สาเหตุหลักมาจากการพัฒนาเทคโนโลยี Layer-2 อย่างต่อเนื่อง

(ที่มา: บล็อก)

(5) BTC เลเยอร์ 2

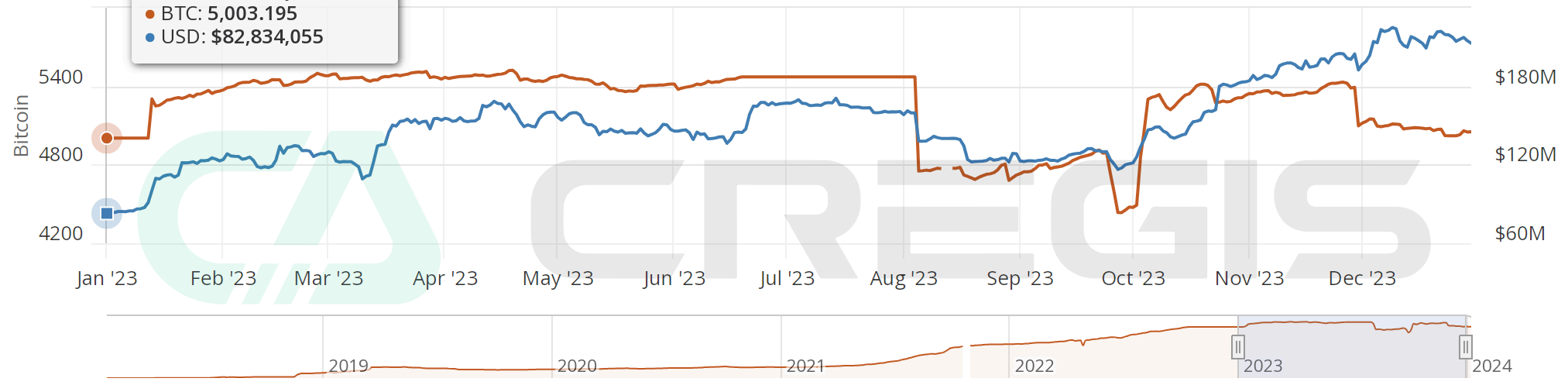

Lightning Network

Lightning Network ของ Bitcoin เป็นโซลูชันการขยายขนาดที่มีชื่อเสียงที่สุด เริ่มตั้งแต่ต้นปี 2566 จำนวน Bitcoin ทั้งหมดใน Lightning Network จะเพิ่มขึ้นจากประมาณ 5,000 เป็นสูงสุดประมาณ 5,400 ในปีเดียวกันนั้น มูลค่ารวมที่ถูกล็อค (TVL) ของบริษัทเพิ่มขึ้นจากเริ่มต้น 80 ล้านดอลลาร์สหรัฐ เป็นประมาณ 200 ล้านดอลลาร์สหรัฐ ณ สิ้นปี ซึ่งเพิ่มขึ้นประมาณ 150% การเติบโตของ TVL ส่วนใหญ่ได้รับแรงหนุนจากการเพิ่มขึ้นของราคา Bitcoin

(ที่มา: bitcoinvisuals)

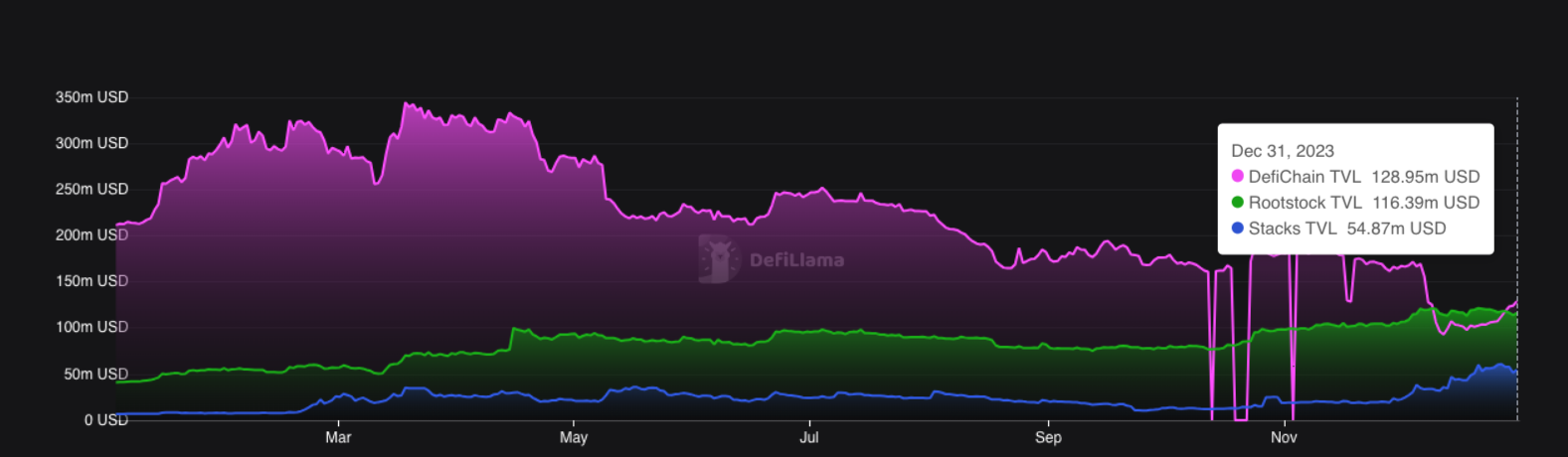

สต็อค สแต็ค และ DeFiChain

นอกเหนือจาก Lightning Network แล้ว Bitcoin ยังมีโซลูชันการปรับขนาดอื่น ๆ ซึ่งส่วนใหญ่เป็นเทคโนโลยีเลเยอร์ 2 ที่ใช้สายโซ่ด้านข้าง ตัวอย่างเช่น Rootstock, Stacks และ DeFiChain มีมูลค่าการล็อครวม (TVL) อยู่ที่ 116 ล้านดอลลาร์ 54 ล้านดอลลาร์ และ 128 ล้านดอลลาร์ตามลำดับ ณ สิ้นปี 2566 มูลค่าการล็อครวมของพวกเขานั้นต่ำกว่า 200 ล้านดอลลาร์ของ Lightning Network มาก เป็นที่น่าสังเกตว่า TVL ของ DeFiChain และ Rootstock ยังรวมมูลค่าของโทเค็นดั้งเดิม DFI และ RSK ที่เกี่ยวข้องด้วย เมื่อดูข้อมูลนี้ อัตราการยอมรับของโซลูชัน sidechain เหล่านี้ต่ำกว่าอย่างเห็นได้ชัดเมื่อเทียบกับ Lightning Network

(ที่มา: DeFiLlama)

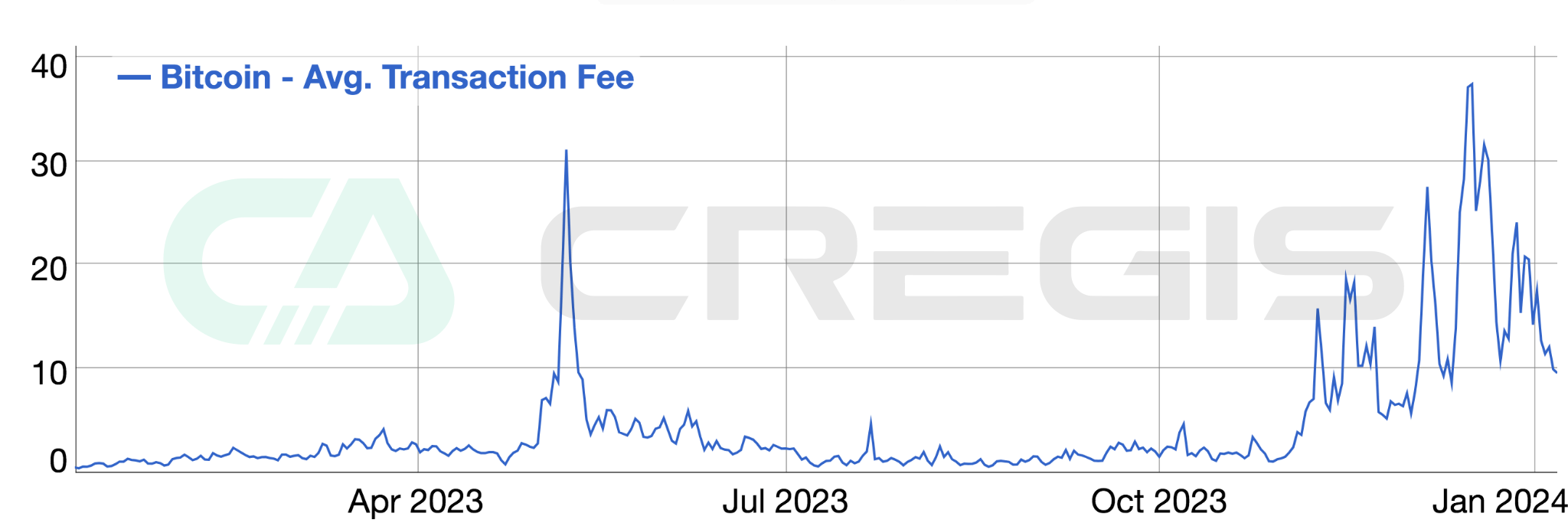

อันดับและ BRC-20

โปรโตคอล Ordinals ของ Bitcoin อนุญาตให้ satoshis (หน่วยที่เล็กที่สุดของ Bitcoin) ได้รับการกำหนดตัวระบุที่ไม่ซ้ำกัน และใช้ประโยชน์จากการอัพเกรด SegWit และ Taproot เพื่อลดค่าธรรมเนียมการทำธุรกรรมสำหรับการจัดเก็บข้อมูลเมตาใน satoshis โปรโตคอลนี้ช่วยให้ผู้ใช้สามารถออกโทเค็นที่ไม่สามารถเข้ากันได้ (NFT) บนเครือข่าย Bitcoin ต่อมา มาตรฐาน BRC-20 ที่ใช้โปรโตคอล Ordinals ได้ขยายฟังก์ชันการทำงานเพิ่มเติมเพื่อให้สามารถผลิตโทเค็นได้ โทเค็น BRC-20 และ Bitcoin NFT ได้จุดประกายให้เกิดการเก็งกำไรมากมาย เพิ่มกิจกรรมออนไลน์บนบล็อกเชน Bitcoin และส่งผลให้ค่าธรรมเนียมการขุดเพิ่มขึ้นอย่างมากซึ่งมาจากค่าธรรมเนียมการทำธุรกรรม

(ที่มา: bitinfocharts)

แม้ว่าสถาปัตยกรรมทางเทคนิคของโทเค็น Ordinal NFT และ BRC-20 ไม่ได้ออกแบบมาเพื่อขยายขีดความสามารถของ Bitcoin แต่ก็แสดงให้เห็นถึงความเป็นไปได้สำหรับนวัตกรรมบนบล็อกเชน Bitcoin เมื่อพิจารณาถึงข้อจำกัดของภาษาสคริปต์ของ Bitcoin เราคาดว่าจะเห็นนวัตกรรมเพิ่มเติมเกี่ยวกับ Bitcoin blockchain ในอนาคต

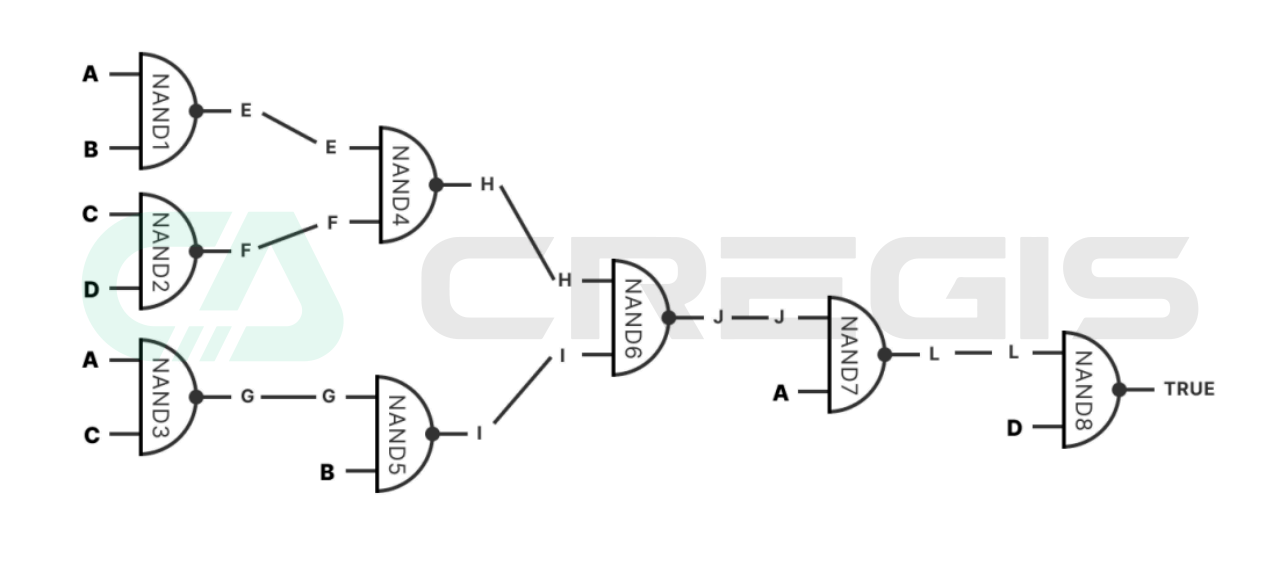

BitVM

BitVM เป็นการอัปเกรด Bitcoin ล่าสุดที่เสนอในช่วงปลายปี 2023 เพื่อแนะนำความสมบูรณ์ของทัวริงให้กับ Bitcoin ตามเอกสารทางเทคนิคของ BitVM การใช้งานทางเทคนิคที่อธิบายไว้คือผ่าน ความมุ่งมั่นต่อค่าบิต และวิธีการสร้างข้อผูกพันประตูลอจิก เพื่อให้สัญญา Bitcoin มีความสามารถในการแสดงออกทัวริงที่สมบูรณ์ วิธีนี้สามารถบรรลุความสมบูรณ์ของทัวริงได้โดยไม่ต้องเปลี่ยนกลไกฉันทามติของเครือข่าย Bitcoin

(ที่มา: เอกสารทางเทคนิค BitVM)

ภายใต้สถาปัตยกรรม BitVM ตรรกะใดๆ ก็ตามสามารถถูกห่อหุ้มและเผยแพร่ไปยังเครือข่าย Bitcoin ในขณะที่การดำเนินการเกิดขึ้นนอกเครือข่าย กลไก ป้องกันการฉ้อโกง จะถูกนำมาใช้ระหว่างการดำเนินการนอกเครือข่ายเพื่อตรวจสอบผลการดำเนินการ หากหน่วยงานต้องการโต้แย้งข้อเสนอของผู้เผยแพร่ออนไลน์ พวกเขาสามารถใช้หลักฐานการฉ้อโกงออนไลน์ได้ กลไกนี้ช่วยให้ตรรกะของสัญญาอัจฉริยะใดๆ สามารถแสดงและตรวจสอบแบบออนไลน์ได้ในขณะที่ดำเนินการนอกเครือข่าย แม้ว่าวิธีการนี้จะซับซ้อนกว่าสัญญาอัจฉริยะของ Ethereum แต่ก็นำมาซึ่งศักยภาพมหาศาลสำหรับความสมบูรณ์ของ Bitcoin ของทัวริง ซึ่งเกินข้อจำกัดที่ Bitcoin แสดงอยู่ในปัจจุบัน เมื่อเวลาผ่านไป BitVM อาจนำคลื่นลูกใหม่ของนวัตกรรมมาสู่ Bitcoin

3. การใช้งานบนโซ่

(1) การเงินแบบกระจายอำนาจ (DeFi)

การเงินแบบกระจายอำนาจ (DeFi) คือบริการทางการเงินรูปแบบหนึ่งที่ไม่ต้องใช้สถาบันการเงินแบบดั้งเดิม เช่น ธนาคารหรือตลาดแลกเปลี่ยน มอบประสบการณ์บริการทางการเงินที่เปิดกว้างและไร้ขอบเขตแก่ผู้ใช้ ทำให้ผู้ใช้สามารถเพลิดเพลินกับบริการเหล่านี้ได้โดยไม่ต้องผ่านการอนุมัติจากสถาบันการเงินแบบดั้งเดิม DeFi ดึงดูดความสนใจอย่างมากมาตั้งแต่ปี 2020 และได้เผชิญกับจุดสูงสุดและจุดต่ำสุดหลายครั้ง ในช่วงตลาดกระทิงครั้งก่อน DeFi แสดงให้เห็นถึงศักยภาพมหาศาลในฐานะระบบการเงินทางเลือก

อย่างไรก็ตาม เหตุการณ์เช่น Luna ขัดข้องเผยให้เห็นความเสี่ยงที่ซ่อนอยู่ของระบบ DeFi ปัจจุบัน DeFi ยังอยู่ในช่วงเริ่มต้นของการพัฒนา และหลายๆ ด้านยังไม่สมบูรณ์และมีเสถียรภาพเพียงพอ นอกจากนี้ เนื่องจาก DeFi ถูกแยกออกจากระบบการกำกับดูแลของตลาดแบบดั้งเดิม จึงนำมาซึ่งความเสี่ยงโดยธรรมชาติด้วย

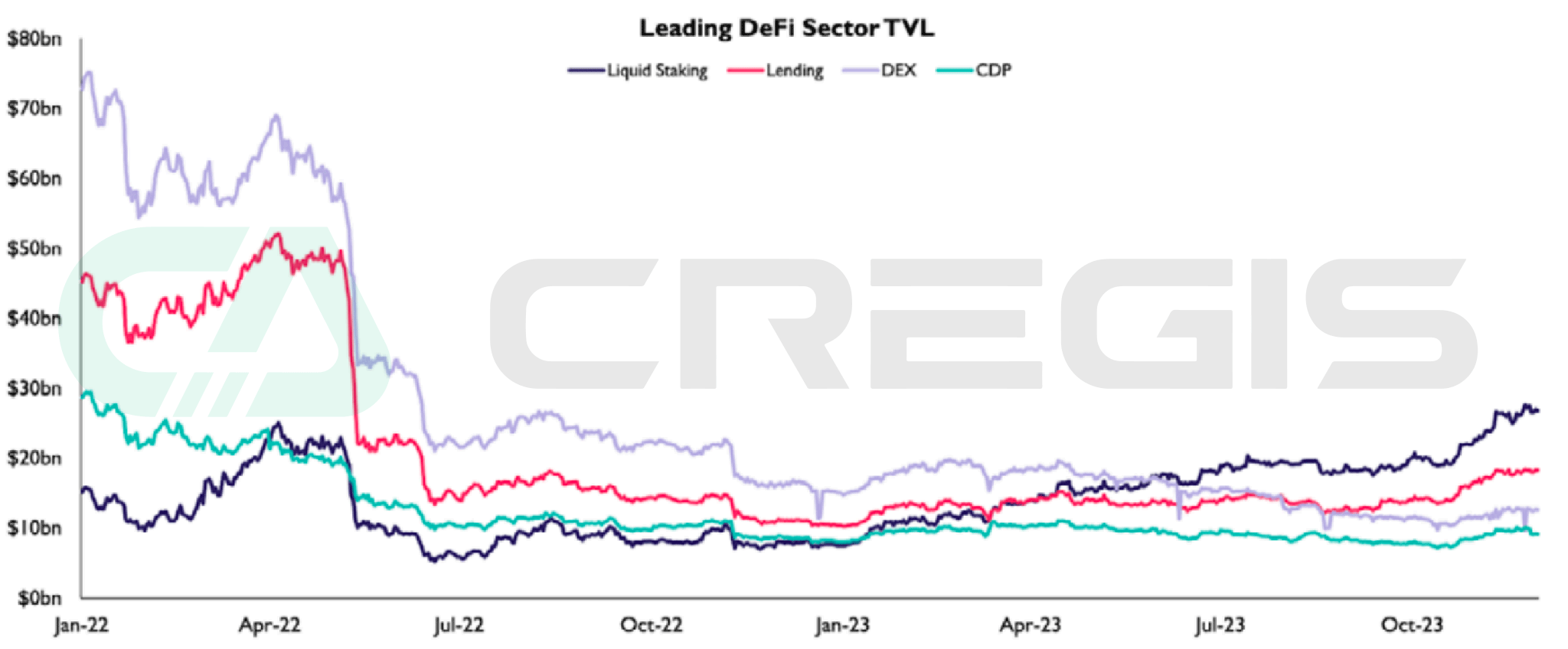

แม้ว่าตลาดสกุลเงินดิจิทัลจะเผชิญกับตลาดหมีเหมือนฤดูหนาวในปี 2565 แต่ระบบนิเวศ DeFi ในปี 2566 จะโดดเด่นด้วยการบูรณาการและความยืดหยุ่น ในปีนี้มีการรวมตัวกันในพื้นที่หลัก ๆ ของ DeFi ครอบคลุมส่วนสำคัญ ๆ เช่น การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ตลาดการให้กู้ยืม การวางหลักสภาพคล่อง และคลังสินค้าหนี้ที่มีหลักประกัน เป็นเรื่องที่น่าสังเกตโดยเฉพาะอย่างยิ่งว่าการวางเดิมพันสภาพคล่องนั้นทำให้เกิดการล็อคมูลค่ารวมที่ใหญ่ที่สุด (TVL) ที่ใหญ่ที่สุดในระบบนิเวศ DeFi ซึ่งไม่เพียงแต่เน้นถึงความเสถียรของผลตอบแทนจากการวางเดิมพันสภาพคล่องเท่านั้น แต่ยังสะท้อนถึงประสิทธิภาพที่แข็งแกร่งในการแข่งขันอีกด้วย

(ที่มา: DefiLlama)

การแลกเปลี่ยนแบบกระจายอำนาจ

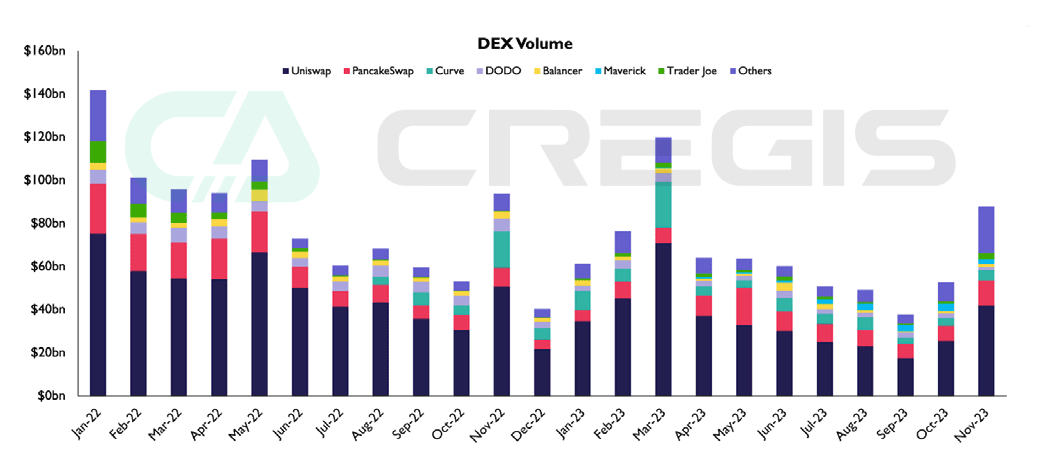

ในช่วงครึ่งแรกของปี 2023 สปอตเทรดเดอร์จำนวนมากหนีจากการแลกเปลี่ยนแบบรวมศูนย์ (CEX) ไปสู่การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) เนื่องจากการล้มละลายของ FTX เพิ่มความกังวลเกี่ยวกับความน่าเชื่อถือของผู้ดูแลแบบรวมศูนย์ การระเบิดของโครงการรวมศูนย์สกุลเงินดิจิทัลในปี 2565 เน้นย้ำถึงความสำคัญของการกระจายอำนาจ และเน้นย้ำถึงข้อได้เปรียบที่เป็นเอกลักษณ์ของ DeFi

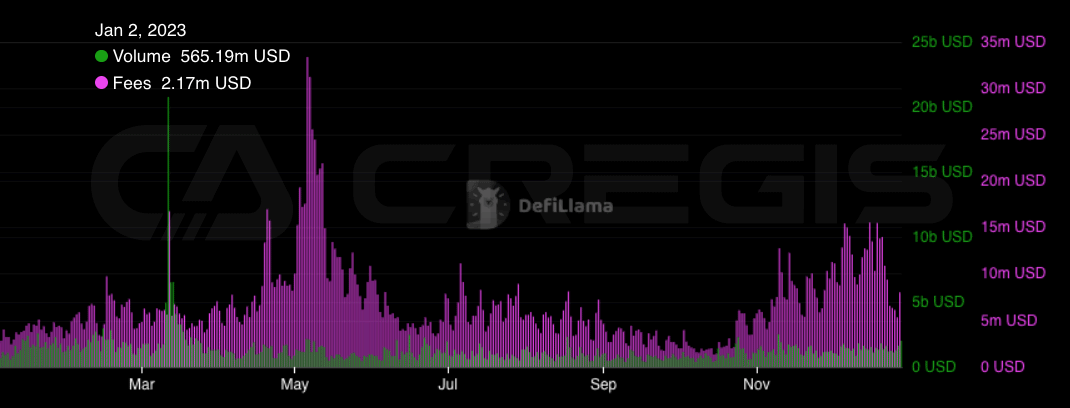

เนื่องจากได้รับผลกระทบจากตลาดหมี ความสนใจในตลาดยังคงซบเซา และปริมาณการซื้อขายสปอต DEX มีความผันผวนในปี 2566 ตามมาด้วยสัญญาณการฟื้นตัวของตลาดในไตรมาสที่สี่ ในปี 2023 Uniswap ยังคงความเป็นผู้นำ โดยคิดเป็น 53% ของส่วนแบ่งธุรกรรมสำหรับปี โดยปริมาณธุรกรรมส่วนใหญ่มาจาก Ethereum และ Arbitrum One

จากการเปรียบเทียบ ส่วนแบ่งการตลาดของ Curve ลดลงจาก 10% ในปีที่แล้วเหลือ 3.7% ในปีนี้ สาเหตุหลักก็คือตลาดที่หดตัวเป็นอุปสรรคต่อความหลากหลายของเหรียญ stablecoin ดังนั้นจึงลดความต้องการของตลาดสำหรับการแลกเปลี่ยนเหรียญ stablecoin DEX

(ที่มา: บล็อก)

เงินกู้

ในด้านสินเชื่อ Aave ยังคงรักษาความเป็นผู้นำเอาไว้ โดยมีส่วนแบ่งตลาดมากกว่า 60% ของหนี้คงค้างทั้งหมด โดยมี Compound ตามหลังอยู่อันดับสองไม่ไกลนัก ในปี 2566 กิจกรรมการให้สินเชื่อค่อยๆ ฟื้นตัวจากการลดอัตราส่วนหนี้สินในปี 2565 และมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง

การพัฒนาที่น่าสังเกตประการหนึ่งคือในเดือนพฤษภาคม SparkLend ซึ่งเป็นส่วนหนึ่งของแบรนด์ Maker ได้เข้าสู่ตลาดการให้กู้ยืม ในขณะเดียวกัน Aave ที่แยกออกมาได้รับแรงผลักดันอย่างรวดเร็วและเติบโตอย่างรวดเร็วจนกลายเป็นโครงการให้กู้ยืมที่ใหญ่เป็นอันดับสามโดยพิจารณาจากหนี้คงค้างทั้งหมด โดยมีหนี้คงค้างรวมเกินกว่า 600 ล้านดอลลาร์ในหกเดือนหลังจากเปิดตัว SparkLend มีความพิเศษตรงที่เสนออัตราดอกเบี้ยที่คาดการณ์ได้แก่ผู้ยืม DAI ซึ่งเป็นเหรียญเสถียรที่มีการกระจายอำนาจที่ใหญ่ที่สุดตามมูลค่าตลาด โดยใช้ประโยชน์จากวงเงินเครดิตของ Maker โดยตรง

การวางเดิมพันสภาพคล่องของ Ethereum

พื้นที่การเดิมพันสภาพคล่องของ Ethereum แสดงให้เห็นถึงความยืดหยุ่นที่น่าทึ่งในปี 2023 และกลายเป็นจุดสว่างในพื้นที่ DeFi สาเหตุหลักมาจากสองด้าน: ประการแรก ในตลาดหมีซึ่งมีความผันผวนต่ำ ผลตอบแทนที่เกิดจากการวางเดิมพันสภาพคล่องจะน่าดึงดูดมากกว่าผลตอบแทนที่เกิดจากกิจกรรม DeFi อื่นๆ ประการที่สอง การพัฒนาโปรโตคอล “การเงินการปักหลักสภาพคล่อง” ช่วยเพิ่มอรรถประโยชน์ของโทเค็นการปักหลักสภาพคล่อง

แม้ว่าความต้องการในการวางเดิมพันสภาพคล่องของ ETH ดูเหมือนจะถึงจุดสูงสุดในช่วงครึ่งหลังของปี 2022 แต่ความต้องการก็แสดงให้เห็นการเติบโตอย่างรวดเร็วในปี 2023 และการเติบโตนี้ไม่ได้รับผลกระทบจากฟังก์ชันการอัปเกรดและการถอนคำมั่นสัญญาของ Ethereum Shanghai ที่นำมาใช้ในเดือนเมษายน ในด้านการดูแลสภาพคล่อง Lido ยังคงรักษาตำแหน่งผู้นำด้วยส่วนแบ่งการตลาด 78% ในขณะที่ Rocket Pool ครองอันดับสองด้วยส่วนแบ่งการตลาด 10%

ด้วยการพัฒนาที่เพิ่มมากขึ้นของการเงินเพื่อการรักษาสภาพคล่อง กลุ่มอื่นๆ อีกหลายกลุ่มใน DeFi ก็เริ่มปรากฏตัวในปี 2566 โดยเฉพาะอย่างยิ่ง ตลาดโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) มีการขยายตัวอย่างรวดเร็ว สถานะหนี้ที่ค้ำประกันของ RWA ได้ออก 2.8 พันล้าน DAI คิดเป็นมากกว่าครึ่งหนึ่งของอุปทานทั้งหมด 5.4 พันล้าน DAI ค่าธรรมเนียมที่สร้างโดยตำแหน่ง RWA เหล่านี้คิดเป็น 80% ของรายได้ของ Maker

อนุพันธ์

ในปี 2023 การแลกเปลี่ยน Perpetual Contract แบบกระจายอำนาจ (perps) แสดงให้เห็นแนวโน้มการพัฒนาที่มีชีวิตชีวา โดยเฉพาะอย่างยิ่งในเดือนพฤศจิกายน ซึ่งเป็นช่วงที่ปริมาณการซื้อขายของ Perpetual Contract ถึงจุดสูงสุดของปี แม้ว่าส่วนแบ่งการตลาดของ dYdX จะลดลง แต่ก็ยังรักษาตำแหน่งผู้นำในฐานะการแลกเปลี่ยนสัญญาซื้อขายถาวรแบบกระจายอำนาจ (DEX) ที่เติบโตเต็มที่ การต่อสู้เพื่อชิงตำแหน่งที่สองกำลังดุเดือดกับแพลตฟอร์มอย่าง Vertex, GMX, Synthetix, ApeX และอื่นๆ dYdX กำลังค่อยๆ ย้ายจาก StarkEx ZKR ที่ใช้ Ethereum ไปยัง Cosmos sidechain ซึ่งนำปัจจัยการแข่งขันใหม่ๆ มาสู่ตลาด DEX แบบสัญญาถาวร

ในขณะเดียวกัน การซื้อขายออปชั่นแบบกระจายอำนาจเริ่มได้รับแรงผลักดันด้วยการเปิดตัว Aevo ในไตรมาสที่ 3 Aevo ได้กลายเป็นการแลกเปลี่ยนออปชันแบบกระจายอำนาจชั้นนำอย่างรวดเร็ว โดยมีปริมาณการซื้อขายมากกว่า Lyra มาก พลวัตของปริมาณการซื้อขายอนุพันธ์แบบกระจายอำนาจตลอดทั้งปีแสดงให้เห็นถึงธรรมชาติของอุตสาหกรรมในระยะเริ่มต้น และบ่งบอกถึงศักยภาพมหาศาลภายในตลาดในขณะที่อุตสาหกรรมมีการพัฒนาและเติบโตอย่างต่อเนื่อง

(2) โทเค็นที่ไม่สามารถเข้ากันได้ (NFT)

ในปี 2023 ตลาดโทเค็นที่ไม่สามารถเข้ากันได้ (NFT) กำลังอยู่ระหว่างการเปลี่ยนแปลงที่สำคัญ ซึ่งหมายความว่าสินทรัพย์ NFT กำลังก้าวไปสู่การสร้างทางการเงิน

OpenSea และ Blur เป็นสองแพลตฟอร์มที่ใช้งานอยู่ในตลาด NFT โดยแต่ละแพลตฟอร์มมีรูปแบบธุรกิจที่แตกต่างกัน โมเดลธุรกิจของ OpenSea อาศัยค่าธรรมเนียมการทำธุรกรรม ซึ่งจะเรียกเก็บเปอร์เซ็นต์ที่แน่นอนของธุรกรรม NFT แต่ละรายการเป็นแหล่งที่มาของรายได้ แต่ข้อเสียเปรียบของโมเดลนี้คือจะมีผลกระทบต่อสภาพคล่องของตลาด โมเดลธุรกิจของ Blur พลิกโฉมอุตสาหกรรมโดยให้ความสำคัญกับประสิทธิภาพและสภาพคล่องมากกว่าโครงสร้างค่าธรรมเนียมแบบดั้งเดิมที่ให้รางวัลแก่ผู้สร้าง

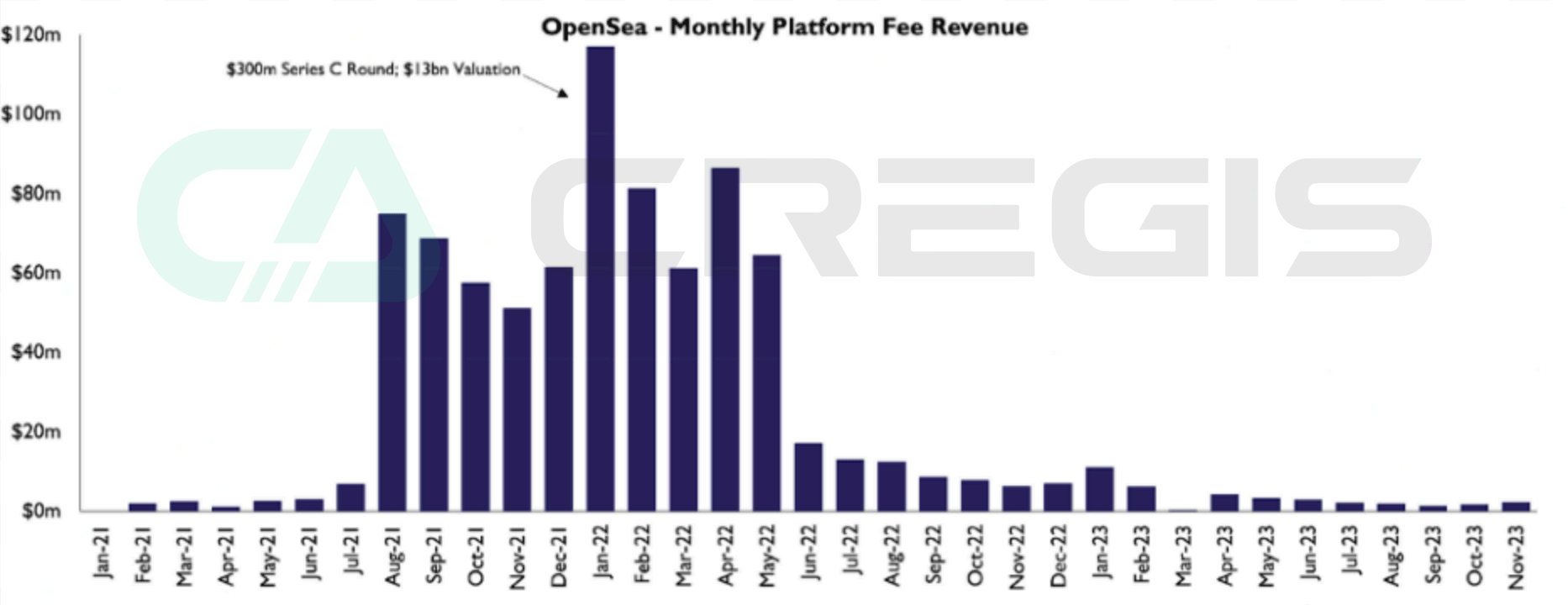

ในช่วงต้นปี 2022 OpenSea กลายเป็นยักษ์ใหญ่ในระบบนิเวศ NFT โดยมีมูลค่าสูงถึง 13.3 พันล้านดอลลาร์ หลังจากเสร็จสิ้นการจัดหาเงินทุน Series C มูลค่า 300 ล้านดอลลาร์ ซึ่งคิดเป็นสัดส่วนมากกว่า 80% ของปริมาณธุรกรรมในตลาดรองทั้งหมด รูปแบบรายได้ขึ้นอยู่กับค่าธรรมเนียมแพลตฟอร์มเป็นอย่างมาก โดยมีรายได้ต่อเดือนตั้งแต่ 5 ถึง 120 ล้านดอลลาร์สหรัฐ และรายรับต่อปีจะเกิน 1 พันล้านดอลลาร์ภายในต้นปี 2565

อย่างไรก็ตาม ภายในกลางปี 2023 สถานการณ์กลับพลิกกลับ โดยรายรับจากแพลตฟอร์มลดลงเหลือน้อยกว่า 2 ล้านดอลลาร์ต่อเดือน การลดลงอย่างมีนัยสำคัญนี้ (เกือบ 90% จากรายได้ก่อนหน้านี้) สาเหตุส่วนใหญ่มาจากการเพิ่มขึ้นของ แพลตฟอร์มที่มีค่าธรรมเนียมเป็นศูนย์ โดยที่ผู้ใช้ย้ายธุรกรรมจากแพลตฟอร์ม เช่น OpenSea ไปยังแพลตฟอร์มที่มีค่าธรรมเนียมเป็นศูนย์ เช่น Blur ตลาด NFT กำลังประเมินโมเดลค่าธรรมเนียมแบบดั้งเดิมอีกครั้งโดยสนับสนุนกลยุทธ์ที่เน้นสภาพคล่อง

(ที่มา: บล็อก)

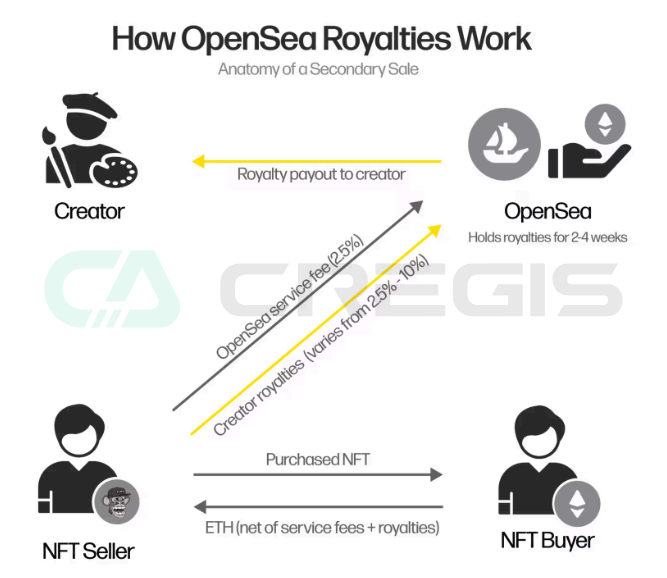

ในโครงสร้างค่าธรรมเนียมของ OpenSea ค่าลิขสิทธิ์ NFT โดยทั่วไปจะอยู่ระหว่าง 2.5% ถึง 10% ของยอดขายขั้นสุดท้าย ผู้ขายจะต้องชำระค่าลิขสิทธิ์และค่าธรรมเนียมการทำธุรกรรมที่ OpenSea เรียกเก็บในแต่ละธุรกรรม แม้ว่าโมเดลธุรกิจของ Blur จะเพิ่มสภาพคล่องและปริมาณการทำธุรกรรม แต่ก็ยังลดค่าลิขสิทธิ์สำหรับผู้สร้าง NFT ลงอย่างมาก ทำให้เกิดความกังวลของตลาดเกี่ยวกับการพัฒนาที่ยั่งยืน

(ที่มา: กาแล็กซี)

การเงิน NFT

ปี 2023 เป็นจุดเปลี่ยนที่สำคัญสำหรับตลาดโทเค็นที่ไม่สามารถเข้ากันได้ (NFT) ซึ่งถือเป็นการเปลี่ยนแปลงไปสู่โซลูชันสภาพคล่องที่เป็นนวัตกรรม แพลตฟอร์มการให้กู้ยืม NFT มีบทบาทสำคัญในการเปลี่ยนแปลงครั้งนี้ โดยให้ความสามารถใหม่แก่ผู้ถือสินทรัพย์ในการปลดล็อกมูลค่าของสินทรัพย์ดิจิทัลของตน นี่เป็นการพัฒนาที่สำคัญในด้านการเงินของ NFT โดยเฉพาะอย่างยิ่งสำหรับของสะสมประเภทรูปภาพที่ไม่ใช่ส่วนบุคคล (PFP) ซึ่งมีสภาพคล่องน้อยกว่า

ในด้านการซื้อขาย NFT แพลตฟอร์มเช่น OpenSea มุ่งเน้นไปที่ธุรกรรมการค้าปลีกเป็นหลัก ในทางตรงกันข้าม แพลตฟอร์มสินเชื่อ NFT มุ่งมั่นที่จะให้บริการกลุ่มผู้ใช้ที่ไม่ชอบความเสี่ยงและทำธุรกรรมบ่อยครั้ง และนำความสมบูรณ์มาสู่ระบบนิเวศมากขึ้นด้วยการแนะนำวิธีการใช้ประโยชน์ใหม่ที่คล้ายกับการรับรองสินทรัพย์แบบดั้งเดิม การเปลี่ยนแปลงของตลาดนี้ส่งผลให้ปริมาณสินเชื่อเติบโตอย่างมีนัยสำคัญ ซึ่งเกินกว่า 3.3 พันล้านดอลลาร์

ในด้านการเงิน NFT แพลตฟอร์ม Blend ที่เปิดตัวโดย Blur มีอิทธิพลเหนือ โดยมีปริมาณสินเชื่อสูงถึง 197 ล้านดอลลาร์ในไตรมาสที่สองของปี 2023 ด้วยผู้กู้มากกว่า 6,100 รายและผู้ให้กู้ 3,300 ราย กิจกรรมของ Blend ได้ขับเคลื่อนการเติบโตของปริมาณสินเชื่อโดยรวมอย่างมีนัยสำคัญ ซึ่งเพิ่มขึ้น 270% นับตั้งแต่ต้นปี แต่จากการวิเคราะห์เชิงลึกพบว่า 10% ของผู้ให้กู้และผู้กู้ยืม 26% คิดเป็นปริมาณธุรกรรมส่วนใหญ่

บิทคอยน์ NFT

โปรโตคอล Ordinals พัฒนาโดย Casey Rodarmor อนุญาตให้ฝังข้อมูลโดยตรงบนบล็อกเชน Bitcoin โปรโตคอลนี้ระบุหมายเลข Satoshis (Sats) ซึ่งเป็นหน่วยที่เล็กที่สุดของ Bitcoin และอนุญาตให้เบิร์นเนื้อหาที่หลากหลายบน Satoshis เหล่านี้ ตั้งแต่รูปภาพไปจนถึงโค้ด ทำให้เกิด Bitcoin NFT รูปแบบใหม่ ในช่วงประมาณ 10 เดือนของการพัฒนา Ordinals นักพัฒนา Bitcoin ได้สร้างเครื่องมือ NFT ที่คล้ายคลึงกับเครื่องมือบนบล็อกเชนเลเยอร์ 1 หลักอื่นๆ เช่น Ethereum, Polygon และ Solana

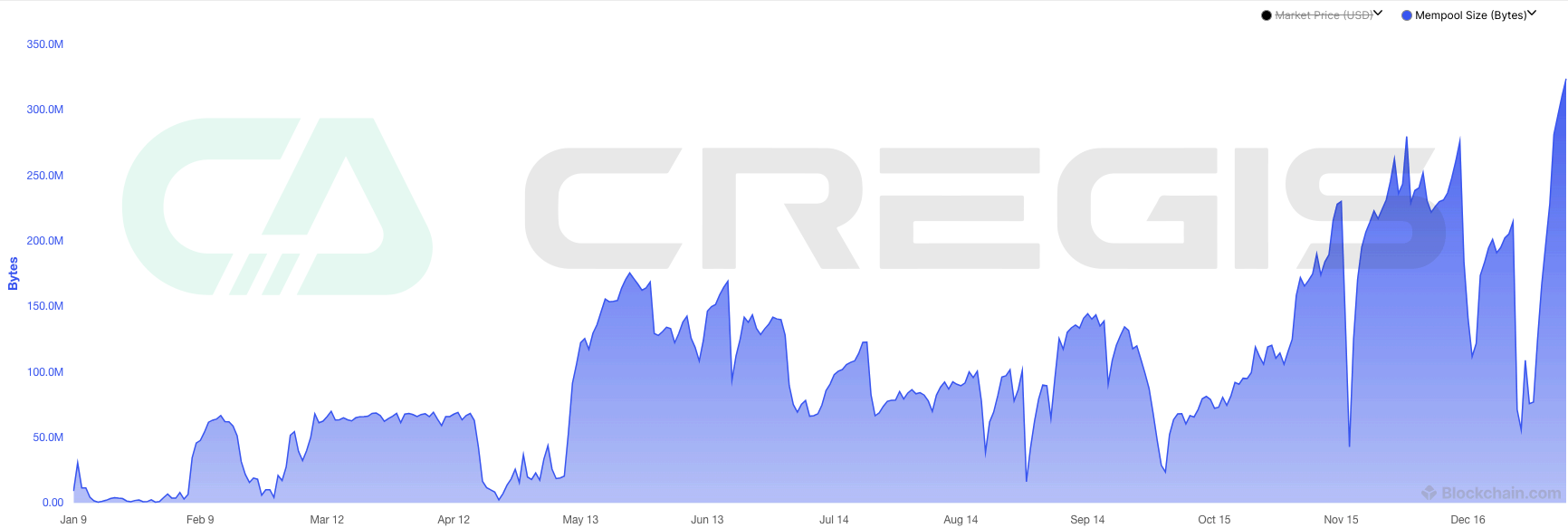

ตลอดปี 2023 ระบบนิเวศของ Bitcoin มีการเปลี่ยนแปลงที่สำคัญเนื่องจากการพัฒนาคำจารึก ตั้งแต่ต้นปี นักขุดได้เก็บค่าธรรมเนียมรวมแล้วมากกว่า 530 ล้านดอลลาร์ โดยประมาณ 90 ล้านดอลลาร์ของค่าธรรมเนียมนั้นมาจากกิจกรรมที่เกี่ยวข้องกับ Ordinals กิจกรรมการเผาไหม้เหล่านี้ส่งผลให้ค่าธรรมเนียมและความแออัดเพิ่มขึ้นใน Bitcoin mempool (กลุ่มธุรกรรม) โดยขนาดไบต์รวมของธุรกรรมที่รอการยืนยันจะสูงเป็นประวัติการณ์

เพื่อให้การยืนยันธุรกรรมเร็วขึ้น ผู้ใช้จึงเริ่มจ่ายค่าธรรมเนียมที่สูงขึ้น ส่งผลให้มีการแข่งขันกันมากขึ้นสำหรับพื้นที่ที่จำกัดในแต่ละบล็อก ค่าธรรมเนียมการทำธุรกรรมเริ่มเพิ่มขึ้นอย่างมีนัยสำคัญในต้นปี 2023 โดยแตะจุดสูงสุดในช่วงเดือนเมษายน โดยได้แรงหนุนหลักจากการสร้างโทเค็นมีม BRC-20

(ที่มา: บล็อกเชน)

(3) เครือข่ายทางสังคมแบบกระจายอำนาจ

FriendTech&SoFi

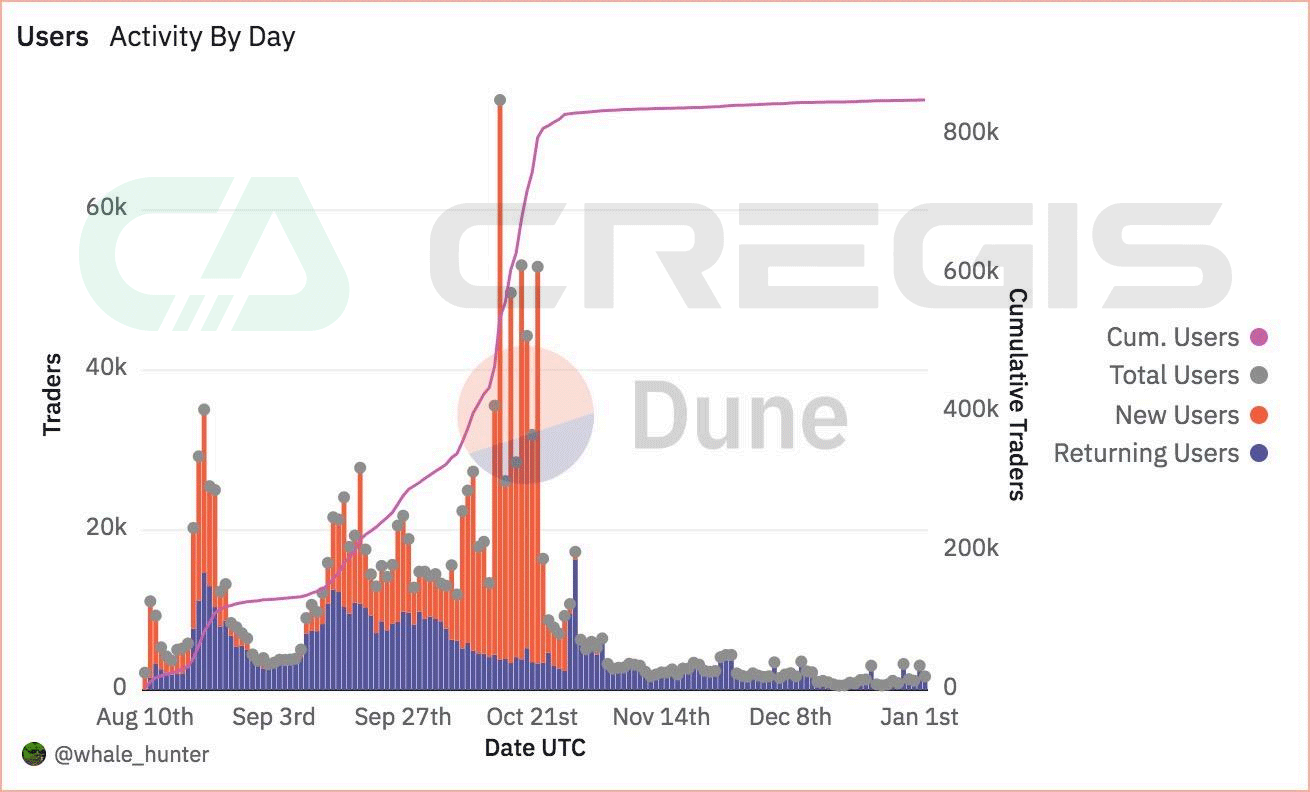

FriendTech เป็นแพลตฟอร์มโซเชียลมีเดียที่ใช้สกุลเงินดิจิตอลซึ่งเรียกตัวเองว่า ตลาดเพื่อน เช่นเดียวกับแพลตฟอร์มโซเชียลมีเดียอื่นๆ ที่ไม่ได้เข้ารหัสซึ่งยังอยู่ในขั้นตอนการทดสอบ Friend.tech ใช้ระบบรหัสเชิญ และผู้ใช้จำเป็นต้องได้รับรหัสเชิญของผู้ใช้ที่มีอยู่เพื่อทำการลงทะเบียนให้เสร็จสมบูรณ์ แพลตฟอร์มดังกล่าวได้นำเสนอกลไกพิเศษที่อนุญาตให้ผู้ใช้ซื้อ คีย์ ที่ช่วยให้พวกเขาสามารถส่งข้อความถึงผู้ใช้รายอื่นได้ ฟีเจอร์ใหม่นี้ดึงดูดผู้ใช้จำนวนมากให้เข้าร่วม ภายในเวลาไม่ถึงสามเดือนนับตั้งแต่เปิดตัว Friend.tech ได้รับความสนใจอย่างกว้างขวางจากชุมชน โดยมีผู้ใช้แพลตฟอร์มมากกว่า 900,000 รายและมีปริมาณธุรกรรม 475 ล้านดอลลาร์

(ที่มาข้อมูล: ดูน)

ความสำเร็จของ FriendTech มีรากฐานมาจากความต้องการขั้นพื้นฐานของมนุษย์ในการมีปฏิสัมพันธ์ทางสังคม บนแพลตฟอร์มนี้ ผู้ใช้สามารถแสดง คะแนน หรือคุณค่าของตนเองต่อสาธารณะ และได้รับการยอมรับและความเคารพจากผู้ใช้รายอื่นในลักษณะนี้ สิ่งนี้ไม่เพียงตอบสนองความปรารถนาโดยธรรมชาติของผู้ใช้ในการรับรู้และยืนยันทางสังคมเท่านั้น แต่ยังเสริมสร้างความรู้สึกในการมีส่วนร่วมและการเป็นส่วนหนึ่งของแพลตฟอร์มอีกด้วย

ติดต่อเรา

เว็บไซต์อย่างเป็นทางการ

Discord